|

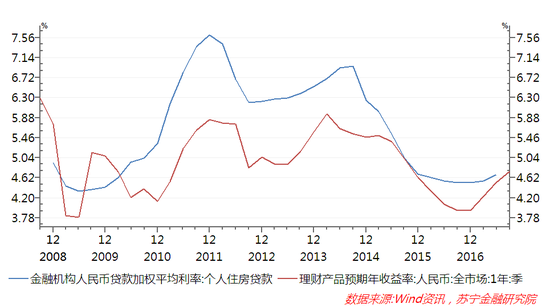

�����������ҵ������Ϊ���н��ڻ������᳹��ʵ���뷿�ز�������������ְ�����ڡ�Ȼ�����ڷŴ������У���ҵ��������Ҫ��ѭ����ɳ�����ԭ����ҵ�����ʽ�ɱ���Ӧ���ڵ��ڷ������ʡ��������Ǵ���������������������ҵ�����ʽ�ɱ��뷿�����ʵĹ�ϵ�� �����������������Ʋ�Ʒ�����ʡ����ڽ��������������������ֲ��䣬�������Ʋ�Ʒ�����ʿ��Դ��巴ӳ��ҵ���и�ծ�˵��ʽ�ɱ���������ʷ�ϣ����з����Ľ��ڻ������Ҵ����Ȩ���ʶ������������Ʋ�Ʒ������2���ٷֵ����ң���2���ٷֵ�����ά����ҵ���в���ɳ�����Ϣ���2017�������������������ս���������ʵʩ�����Ʋ�Ʒ������Ѹ����������9��ĩ�Ѵﵽ4.8%������6��ĩ���˰��Ҵ����Ȩ����4.69%�� ������ˣ������Ͻ��������������Ʋ�Ʒ�����������������ʽ�ɱ����������ʿ��ܻ�������6.8%���ҡ���ʵ�ϣ���2011����ĩ��2014��ĩ�������Ʋ�Ʒ�����ʴﵽ�����¸ߵ�����ʱ��㣬���Ҵ�������Ҳ���ֱ�ﵽ7.62%��6.96%�ĸߵ㣨�μ���ͼ��������ͬ�����Ʋ�Ʒ������2���ٷֵ����ҡ�

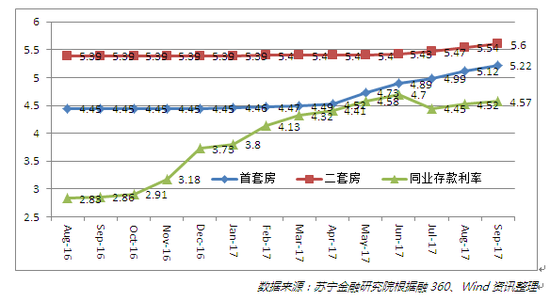

���������ͬҵ�������������������С����ҵ���ж��ԣ�ͬҵ���������Ҫ���ʽ���Դ�����ͬҵ��������Ǻ������ʽ�ɱ��Ļ�֮һ���������С���еİ��Ҵ���ҵ��Ҳ�����⡣2016���ļ�����������ҵ����ͬҵ������ʴ�2.85%����������2017��4�·ݵ�4.8%���ң���5�·���������ȥ�ܸ�ʹ��ͬҵ��������������䣬������ά����4.5%���ϵĸ�λ���μ���ͼ��������ټ���2%���ҵ�Ϣ�������������Ҳ������6.5%���ҡ�������Դ�����������о�Ժ������360��Wind��Ѷ����

�����ۺ��������ڵ�ǰ���ز��г����غ������г����Ĵ��£�����������ҵ���а��ղ���ɳ���ԭ��չ���Ҵ���ҵ��ͬʱ�������и�ծ�ɱ�——�������Ʋ�Ʒ�����ʺ�ͬҵ������ʱ���խ����������ô�������ʿ��ܻỺ��������6.5%-6.8%��ˮƽ���ɴ˿ɼ����������������Ƕ������䰴�����ʿ��ܻ���1.3���ٷֵ����ҵ��������ȡ�

����ǰհ�����Ҵ����г������δ�ȥ�� �������⣬�ڵ�ǰ��������ʵ�������Խ��Խ��������£���ҵ��������ư��Ҵ����Ʒʱ���������һ���̶ȵĴ��¡����磬������ҵ���г����ʲ���ծ��������������Ϊ���ȶ������ߵ�����Ԥ�ڣ���ܲ��Ž����ܹ�����ҵ���п��������ڹ̶����ʰ��Ҳ�Ʒ������ˮƽ���ٸ������д�������ʶ��仯�������DZ�ڹ�������˵�����ܹ���ǰ�����������ʲ����ķ��գ����õ����������Ļ���������������ͥ������ա� |

- ��������Ƽ�

-

- �������������¹涨 2013�귿������

- ���Ӱ��Ҽ�����2017 ������������ô��2017�귿�������Ƕ���

- �������㷽��2024 ��������2024��������

- 2024��9�·������� 2024�깺�������Ƕ���

- ����������2023�귿������ �̴�����2023��������

- 2023��Ϸʷ��������Ƕ��� �Ϸ�����������2023��������

- �ɶ����������Ƕ���2023 �ɶ�ũ������2023��������

- ���������·������� �������ڷ������ʶ���

��һ�ӽ�

��һ��- ��ΪLPR��LPR�ͷ������ʵĹ�ϵ��ʲô��

- �����������Ʒ�����2019����������

- �������ʽ������ˣ����ͷ���ʲô�źţ�

- ȫ����������ƽ������Ϊ5.69%��δ����������������Σ�

- 2018�����������������������������а�����4.96%��ͣ�֣��

- 2018�������з������ʱ���7������ͣ��������ϸ�40%�������ڣ���

- 2018�겻���߸ߵķ������ʣ����ή����ô��

- ���·�����������������������ϸ�15%�� ���蹺���ɱ�����12��

- �����������Ҫ�ǵ����٣�ר��Ԥ����ܻỺ��������6.5%-6.8%��

- ��ʽ��������ʱ�� ���������������ϸ�15%��������

- ���������������ɱ�����ȫ�������������

- �ʱ��г�������Ѫ��������������

- �ʱ��г ������ƽ����ԭ�ʹ��ǣ����ɿ���иŹɴ���4%

- ��ĩ�ذ�Ҫ�ų�¯�����������ϲ��ʱ��г �С���ġ� ����é����

- �ĸ�Ҫ��˻���������

- ��ĩ�����ã��ܷ����A�ɷ�������������

- ʲô�ǺõIJ�ҵ���ߣ�

- �ſͻ�����ƽ̨(�ŵ�������һ��)

- ����������ɰ��е�����������������ǵļ�Ҫ����

- ��ҵ�������ۺϷ���һ����?(��ͬ����IJ�ͬ����)

- ���������״Ρ��������������Ϣ��Ѱ�����з���ӭ��4���ش�����

- �㶫�ֿ�ʼ���ˣ��Dz�������ҵ���ܹ�ʣ�ˣ�

- mgͨ����������¼֮��,������ô�ߣ�

- ŷ�����Ӧ������仯һ���Ӽƻ�����ҵ�������߽��ܵ���ЩӰ�죿

- ����ʿ�˺ӱ����¼�����

- ����ʿ�˺ӱ��£����ٹ�˾Ԥ�������Ǯ��

- Ϊʲô�ձ���Ϊ������ң���Ԫȴ��ô��ֵǮ��

- �Ĵ�����ͭ������ڱ���80%�������ܶ���ס��

- ��˵����������ס����10�꣬��65��Ϳ�����ȡ���ݽ����

- ����˹�����ȫ�����ҽ����

- ���ڽ��飺�����˱����ҡ����ӡ���18��25��Ҫ��̸����

- ��ѡ��������˹�˸�齱ƭ�֣�����������Ԥ��ȷ����

- 2024/10/09.���������ʲ�ѯ

- ������� ��������������

- �й������� �ӱ��������н���

- ����ʮ������������ ���յط����� �㽭�ط�����

- ���о�����30�깤�����飬������������ǣ����д���μ�������

- 700Ԫ�����������ٶ��ϵ����˻�����㣬��ۿ�쭲�ֹ��

- ����Ǯ��ϡ����Ʋ�Ʒӭ����,������е��տ����ȵ�����1��Ԫ

- �㷢���ܡ�2024������������������30ǿ����������������ũ���н�

- ���ÿ������������Է�����������ע������

- �������ÿ���������Զ�ע����(����������������������)

- ֧�������ÿ���(֧�������ÿ��Dz���һ����)

- �Ա� ���ÿ�����(�Ա����п���������ô�ۿ��)

- �ൺ�������ÿ���������(�ٷְ�����ع������ÿ�)

- �������ÿ����ĵ绰(ʢ���������ÿ��˹��绰)

- ������ͻ������ʲô��˼(Ƿ���ÿ�ǧ������)

- �������ÿ������Ż�666(�����Ż�666Я����200������)

- ���ǻ���ͨ���ÿ����ܰ���(visa���ǻ���ͨ���ÿ����ϸ�����

- �ൺ�������ÿ���ô���(�ൺ�������ÿ���ô��)

- 2024�������˿졢�¿�������ƽ̨�Ƽ�

- �����ЧӦ�����������ŵ�Ӱ�죿�������������ù�������

- �������۵㻹�ܴ�����������������ɹ�����

- ������������Ŷ�ø��£����ڼ�¼���������5������ά������

- 2024��5����˿��ɡ������¿�Ĵ���ƽ̨�Ƽ�

- 2024��5������ƽ̨�����¿�5000Ԫ

- 2024��ڻ����¿��5������ƽ̨�����ż����ٷſ�

- ���Ųծ��Ҳ�ܽ�Ǯ���̵�5���ż��͡������¿������ƽ̨

- �̵�5�����ſ������ƽ̨������뵽�ˣ����ɽ���ʽ�����

- �������ͨ�����Ƽ�5���ʺϼ����ʽ������ƽ̨

- ��������һ��࣬û�˴���Ҳû�����ߣ�

- P2P��Ľ跽�����Բ���Ǯ����Ϊ�β���Ϊ��ʧ�š��ˣ�

- �������ȫ��ȡ�����٣������˺ͽ���ˣ���һ�������棿

- ¬־ǿ��δͶ���Ŵ��� 22������˾����أ�

- �ж���������P2P�Ŀ����ж�����Ͷ��ȥ��Ǯ�ò������ģ�

- �ֻ�hao�����ã��������������ڻ����������ô������

- ƽ̨����Э�̺�Ҫ������ֻ�����𣬲������Ż��ܵ�Ӱ����

- ��������Ǯ����Ҳ����·��

- Ƿ��һ�������������ȫ�����ڣ�Ӧ����ζȹ����ʱ�ڣ�

- �������ں��������Э��ǧ����ǩ�������Ⱳ�ӱ��뻹��֪����

- ��Ѻ����100��һ����Ϣ���� ����֤��Ѻ��100��һ����Ϣ����

- ����6���б�Ҫ������������ ����������������ԭ����Ҫע����

- ���Ĵ���������� �������ƿɿ���

- 95588�˹�����ʱ�� 95588��ô����ת�˹�

- ������������һ���� �����������������ַ��ѯ

- ���Ÿ����������� ����������������˻���ô��ͨ

- ��ͨ���пͷ��绰�˹� 95518��ôת�����˹�

- ��ô��ѯ�������п������ ��β�ѯ�����˻�������ϸ

- �й����и��˿ͻ�������¼ ��ε�¼������������

- ����ת����û�������� ���п���ת��Ҫ��������

- 2020��˫11����

- �Ƽ�4�ſ���Ǯ�����ÿ�������Ԫ��

- 2019�����ٶȺ����ô����2019�����Ӵ�������淨����

- ������������Ǯ���ÿ��ɨһɨ����õ�����

- ֧������ë��������������������������������ʲô��

- ��ʮ�飡ʹ�������ֻ��������������㸶һ��

- ��������ë���������� ���ÿ�Ȩ��ҹ��ʲ�

- ֧����15�ں�����������������ġ���ë����

- ֧��������������֧�����������ȡ���ԣ���ɨ���������

- ֧����ɨ��֧���Ϸ�15�ڣ�֧����ɨ������ά�������ɨ����

- ���������������й���(��������Ͽ�ͨ�������еĵ�������)

- 12378����Э�̻���������(12378Э�̻����)

- ����һ��ͨ(����һ��ͨ�˻�ʲô��˼)

- st����ҩҵ�ɰ�(δ�������ᱻ������)

- ��������˹��ͷ��绰(����Ͷ��95580������)

- ������ͨ��Ʊ(մ�������й�˾)

- ֧�����������������ô����(֧�������̴���ô��ͨ����)

- ����Ϣ������(�����ź���ô����Ϣ)

- ����������ôת�˹�����(��ôת�������е��˹�����)

- ��10��Ԫһ������(����10��һ�����Ǯ)

- �Ǹ��о��ʺû��ǵ��о��ʺã�

- Ϊʲô����ܶ���������ˣ�

- ������ţ����Ǯ�����п���Ǯ��Ϊʲô���������������

- Ϊʲô�ܶ��»���ϲ�����»���

- ��ֻETF����ʧ�ܣ�����ļ��ʧ�ܻ����̣�Ͷ��������Щ��ʧ��

- �������а������Ϊʲô�����ˣ�

- 100����������̻�������������������ѣ��ܲ�������һ���Ӳ�

- Ͷ���������ʱ�������ʲô��

- ���������ֵ��Ͷ����

- ����ı��֣����ֵ�ع���

- �����������˳��ת���籣����ϸ����籣ת�����̼�ע������

- û�е�λ�Լ����籣������ȫ�������ע������

- �������ձ���ָ�ϣ����ȷ����������ѯ���˷�ʽ

- �籣���Ͻ������2024������(�籣��������)

- �籣�����ʻ���ѯϵͳ���籣��ѯ�����˻���ѯ��

- �籣�����������ϸ��ѯ(�籣��������ϸ��ô��)

- �������ϱ��ռ�����(�籣���ݽ��������ʽ2024)

- �籣����ô�����(��ô���ϼ����籣��)

- �籣��ѯ�����˻���ѯ����(���ϱ��յ�λ16%����8%)

- �籣���п�����ô��ѯ ��β�ѯ�籣���ϵ����п���

- �����Ż�����ס��������������ȡ���� 10��8����ʵʩ

- ������ס��������app����(�人�鹫������籣��app)

- ������ס����������˲�ѯ(ȫ��ס���������ѯ����)

- �ڻ����������app(���źڻ��ܽ��ɹ�������)

- ������������û��Ǽ����¹�(��������������������¹���

- ����ס��������(������·���������)

- �������ס���������ѯ(���칫����������ȡ����)

- ���ݸ���ס���������˻���ѯ���(����������ô�ö��Ų�ѯ���)

- ����ס����������ȡ(�����й�������ȡ)

- ����20000һ����Ϣ����(������2��Ԫһ����Ϣ�ܶ���)

- �����������������Ƽ۲�ѯ��2024��9��28�ţ�

- ��ο�����Щ������Ҷһ�����Ԫ�ֽ���ڼ�����ˣ�

- �����������������Ƽ۲�ѯ��2021��11��12�ţ�

- �����������������Ƽ۲�ѯ��2021��11��11�ţ�

- �����������������Ƽ۲�ѯ��2021��11��9�ţ�

- usa��Ǯ���ǽ���Ԫ����������߳����ţ��ڹ����ʲô��

- �����������������Ƽ۲�ѯ��2021��11��7�ţ�

- �����������������Ƽ۲�ѯ��2021��11��6�ţ�

- �����������������Ƽ۲�ѯ��2021��11��4�ţ�

- �����������������Ƽ۲�ѯ��2021��11��2�ţ�

- ��24�춬�»�ͭ�Ͻ�����ԤԼΪ��û�г��֡���ɱ����

- ���Ϸ���50���ش�����������Ӱ����

- ���˴����϶�ƽ���Υ����

- �����������Ǯ��ɻƽ����������ұ�ֵ��

- �ֻ��ƽ���������������غ���ô����

- �ƽ�䵱�ͻƽ���գ����ַ�ʽ��?

- Taper�ٽ������͵�����Ϯ���ƽ����ܷ�����

- �ƽ����ڵ�������Ǯһ���ˣ�

- ��ũ���ݡ����䡱����ۺ����ֽ������������ƣ�

- 2021��10��11�Ž��ƽ�۸�������һ�ˣ�

- �ڻ��ֲ���ʲô��˼�������ӱ����ʽ����룬���ٱ����ʽ�������

- �ڻ������Ƿ����ʽ��ż���

- �ڻ�����Ϊʲô��������ô�ѣ�Ϊʲô��ô�����ǿ���

- �ڻ�Ӷ���շ��ĸ��ߣ�

- ŷ����Ȼ���������Ϲ�����

- 2������1.6�������Ķ���ú���ܷ��ã�

- ��Ȼ���ڻ����ú̿���ܷ��ã�

- ���г�ά��������11Ԫ�Ƿ��ܳ�����

- ���Գ��ɣ��ڻ������˸���ô�죿

- ��ô����ڻ���������

- ���������뼼��(����Ͷ�������뼼������Щ��)

- ҽ�Ʊ��ս������������������(�ӱ�ҽ�����������������������)

- ̫ƽ���շֺ���(̫ƽ��ķֺ���)

- ���Ͻ�һ�����Ǯ(��ͨ���Ͻ�ÿ�¶���Ǯ)

- ס������������ѯ�����˻���ѯ(���˹������ѯ)

- ȥ��̩�����ϰ���ô��(��̩���ٱ�����ô��������)

- 1Ԫ��6�������������(ͶһԪ��600��)

- ��ʮ��Ů�������ı���(�ʺ�40���˵�ҽ�Ʊ���)

- �������ļұ��չ�˾��(���չ�˾����ǰʮ)

- ̫ƽ���ձ��۲�ѯ������(̫ƽ����������ô��)

- ����25�꣬�һص������ջ��������ĵ�һ��

- 2024Ԫ�������Ƿ����ڼ�����Ӣ�� 2024Ԫ�������ڼ�

- 2023Ԫ�������շ������� 2023Ԫ��Ϊɶ������ٷ�

- 2023Ԫ��ũ������ 23��Ԫ��ʱ��

- 2023Ԫ��������Ӱ�����Ƶ 2023�Ͷ���������Ӱ�

- 2023Ԫ���ż�ʱ���ͼƬ��ȫ 23��Ԫ�����ڰ���

- 2023Ԫ������������ͼƬ 2023��Ԫ������������

- 2023Ԫ�������ڼ����Ǽ�����Ϣ 2023�����ڼ��շżٰ���

- 2023Ԫ�������ڼ������ļ��� 2023��1�·ݹ��ҷ������ڼ���

- 2023Ԫ���ڸ�����Ѽ��� 2023��Ԫ�����·����

- �������ڴ������ָ�ϣ���ⱦ�����ڴ������̣�

- ��������ÿ����н3000�������ȶ���С�سǣ�����������ǵϺ���

- �����ѩ���ܶ�綯�������������ˣ��綯�����ķ�չ֮·�Dz��ǻ�

- ���Ѷ�˵С�������Ժ�ᳬԽ��˹�����ڼ�������ʵ�ֵĿ�������

- ��˹��������Ӧ�����������й���Ϊʲô���Dz��ܳɣ���˹���ܳɣ�

- �����������г�����������������Σ�

- ������Ľ���������ҵ�г���ҵ��״�����ƣ�

- ��һ���һ���綯��������Ϊʲô��ô��

- Ϊʲô����ô������綯���ϰࣿ

- ������Զ���ʻ��ǰ����Σ�

- 2022���ݵ������ô�շѵ� 2022���ݵ�ѼƷѱ�

- Ӣ������ȫ���ܾ�����EDGӮ�˱����������Ƕ��٣�

- 40�����ϵ����������ҹ�����ĺ�����

- Ϊʲô�о������˫ʮһ���²���������ûǮ����

- ��ý��ƽ̨���ִ�����ҽ���߿�������������ô������һ����

- ����ġ�˫11��Ϊ�Ρ������ġ���

- ����������ա���huawei�������ݣ�����ʶ����ʲô��

- ������Ǯ��ά�룬����û��Ӫҵִ����ô�죿

- �ҹ�����·ϵͳ����Щ��λ��

- �������������ˣ��ֻ���2��룬δ�����ܸĹ�������

- ���������¹�����������6+1������Ϊ���γ��е�������������ж�

- ��ɽ�����ӵĻ����ൺ�ͼ�����һ�����и����ʣ�

- ��֪�������ʡ���κ�Σ�գ�����Ϊʲô������ô���˳�ȥ�����أ�

- �����и߷��յ���ȫ���㣬��ô��ȥ�����������������������

- ��������Ӱ�ǿ�ҵ���ŵ����Ϻ���ʿ�ỹ�ǻ��ֹȣ�

- 9�����γ����¹���Ϯ����һ������ϢϢ��أ�

- 30���ˣ�����ȥ��10���Ƚϴ�ij��У����أ�

- ��������������Ա��һǧ��Ԫ���ݽ𣬿���ȥ������ʡǮ�ֺ����أ�

- �Ϻ�½�����ж����

- ������������Ӱ���ڲ⺺��145Ԫ������118Ԫ������۸�ƫ����

- ����������ҵ���︣���ɹ����ƣ�ְ�������˶��硱���������ü�

- ��������������������������5000��Ԫ���� 2024����6.18����

- �й�����GDP����2020�����а�-2020ȫ��GDPʡ������һ����

- 2020���й���������ҵ��ǿ��

- 2019��ȫ������ǧǿ�������й�����ǰ�ģ�������3120����Ԫ

- �����ֽ��ھ�ͷ����Щ��������ʮ����ھ�ͷ�������а�

- �������������������а������������ŵڶ�����һ����������

- �¹������������а¹���ҵ���еǰ�һ������־����

- �������������������а����ļ�������ã��������н�����

- ���ô������������аʼ����е�һ ��ʷ���ƾõ���������

- һ���¼۸���10�� ������Ͷ�ʻ���Ͷ����

- ��������������ʲô ʲô�С�����������

- borrow borrow��ʲô��˼

- ����Ȯ����ô�� ʲô�Dz�Ȯ��

- ħ���ɷ���ҽ���ƽ̨5173 ħ�������Ƿ���ô����

- tokenpocket���� tokenpocket��ôʹ��

- �ձһ�����һ��ʼ����� nt����rmb������

- ���ر���ȫ��ʷ�۸���ϸ ���ر���ʷ��۸��Ƕ�����Ԫ

- ��Ԫδ������һ·����2022 2023����������Ƕ���

- implication ˶ʿ���������һ�¡�implication����ʲô��˼

- ����������λ��0Ԫ���� ��͵��һ������

- �����dz�Ӣ���ǻ�Ϊ�������� ����֮��Ա����˵�úܺ�

- �����ˣ�Ů��15���ʡ�ʧ�١�9�꣬����Ȼ��֪��

- #�����췢�������ѻ黹������#

- ������������������˫����

- ����ӱ���ݵ�ӰƱ����50�ڣ�������������ģ�

- ��ѧ���������������������

- ��Щ�������°����Ƕ��꽴��ҽ������3�ֵ�������ʱ�����ٷţ�

- �Ϲϵġ�����ͷ����ҽ�����ѣ�������ͬ�ԣ����Ϲ�Ҳ�н��ɣ�

- ����Ǯһƿ��ά����B12�������������ơ�4�ֲ�֢���˽���