|

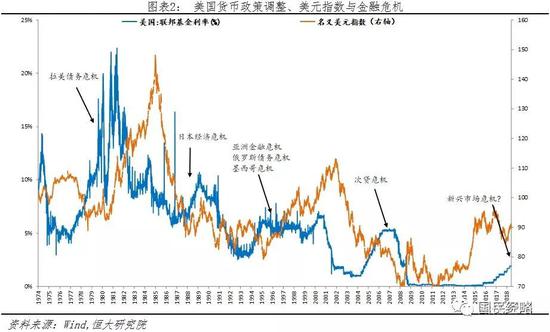

КұёфИэёцФВЈ¬ГАБӘҙўјУПўФЩҙОИзФј¶шЦБЎЈ ЎЎЎЎХвКЗ2018ДкТФАҙөДөЪ3ҙОјУПўЈ¬ТІКЗ2015ДкГАБӘҙўЦШЖфјУПўТФАҙөДөЪ8ҙОјУПўЎЈГА№ъБӘ°о»щЧјАыВКҙУЧоФзөД0.25%МбёЯөҪ2.25%Ј¬ҙҙПВ2008ДкТФАҙРВёЯЎЈ

ЎЎЎЎЛдИ»МШАКЖХ“¶ФјУПўёРөҪІ»ёЯРЛ”Ј¬ө«ХвГ»УГЈ¬јУПўИФКЗҙуКЖЛщЗчЎЈ ЎЎЎЎИз№ыІ»іцТвНвЈ¬ҪсДкДкөЧЈ¬ГАБӘҙў»№Ҫ«УРТ»ҙОјУПўЈ¬ГчДк»№УР3ҙОјУПўЎЈҪмКұБӘ°о»щЧјАыВКҪ«МбёЯөҪ3%ТФЙПЎЈ ЎЎЎЎГА№ъјУПўҝ°іЖИ«Зт·ЕЛ®ЦХҪбХЯЈ¬ҙуҝнЛЙКұҙъЦХҫҝТ»ИҘІ»ёҙ·өЎЈ ЎЎЎЎ01 ЎЎЎЎГА№ъТ»јУПўЈ¬И«Зт¶јБ№Б№ ЎЎЎЎГАБӘҙўјУПўЈ¬ХвјюКВөДЦШТӘРФОгУ№»дСФЈ¬Ц»УГТ»ҫд»°ҫНҝЙТФёЕАЁЈә ЎЎЎЎГА№ъТ»јУПўЈ¬И«Зт¶јБ№Б№ЎЈ ЎЎЎЎФЪАъК·ЙПЈ¬ГА№ъГҝТ»ҙОјУПўЦЬЖЪЈ¬¶ј»бҙшАҙИ«ЗтөДҫӯјГХр¶ҜЈ¬ХвҙОТІІ»АэНвЎЈ

ЎЎЎЎПИКЗРВРЛКРіЎ·зУкЖ®ТЎЎЈ ЎЎЎЎНБ¶ъЖдАпАӯұ©өш40%ТФЙПЈ¬»гВКГ»ұЈЧЎЈ¬·ҝјЫТІіцПЦҙу·щПВөшЎЈ ЎЎЎЎ°ўёщНўұИЛчұ©өш50%Ј¬№Й»гЛ«ЙұВЩОӘДк¶ИБ¬РшҫзЈ¬Б¬№ъјК»хұТЧйЦҜЈЁIMFЈ©·ўіцөДЧоҙуТ»ұКҙыҝоЦ§іЦЈ¬¶јОҙДЬЧиЦ№өшКЖЎЈ ЎЎЎЎҪУЧЕПгёЫС№БҰЙҪҙуЎЈ ЎЎЎЎҙУ2003ДкҝӘКјЈ¬ПгёЫЧЯіц15ДкөД·ҝөШІъҙуЕЈКРЎЈИ»¶шЈ¬ГАБӘҙўјУПўјҙҪ«іЙОӘПгёЫВҘКРұ©ХЗөДЦХҪбХЯЎЈЈЁёь¶аІОФДЎ¶НЛ·ҝЛҰВфјУПўЈәХвёці¬Т»ПЯіЗКРУЦөҪҙуөшұЯФөЎ·Ј© ЎЎЎЎҫНФЪ9ФВ20ИХЈ¬»г·бТшРРТСФЪПгёЫВКПИјУПўЈ¬ПгёЫјУПўҙуЦЬЖЪөҪАҙЈ¬ВҘКРСПЦШіРС№Ј¬№ъјКН¶РРЖХұйФӨјЖДкДЪПВөш10%ЧуУТЎЈ ЎЎЎЎҫЯМеөҪЦР№ъДЪөШЈ¬ИЛГсұТФЩҙОГжБЩЖЖ7өД№Шјьҙ°ҝЪЎЈҪсДкТФАҙЈ¬Ал°¶ИЛГсұТҙУЧоёЯөД6.25өшөҪЧоөНөД6.95Ј¬өш·щі¬№э10%Ј¬ЖЖ7өДРьДоФҪАҙФҪРЎЎЈ

ЎЎЎЎГсұТФЩ¶ИіРС№Ј¬»гВКёГИзәОО¬ОИЈҝ№ЙКРУЦ»бУ°ПмјёәОЈҝ¶шВҘКРәОИҘәОҙУЈҝұЈ»гВК»№КЗұЈ·ҝјЫЈ¬ФЩҙОіЙОӘЖИФЪГјҪЮөДСЎФсЎЈ ЎЎЎЎ02 ЎЎЎЎИЛГсұТО¬ОИЈәСлРРЛДБ¬·ў ЎЎЎЎҪсДкТФАҙЈ¬Гж¶ФИЛГсұТөшөшІ»РЭөДЗчКЖЈ¬СлРРТСҫӯЦБЙЩБ¬РшЛДІЁіцКЦЎЈ ЎЎЎЎөЪТ»ІЁКЗФЪ7ФВіхЈ¬СлРРә°»°О¬ОИЎЈұнКҫ“УРРЕРДИГИЛГсұТФЪәПАнЗшјдұЈіЦОИ¶Ё”ЎЈКЬә°»°У°ПмЈ¬ИЛГсұТФшЙПСЭ800өгөДЙоV·ҙөҜЈ¬ө«ИФөІІ»ЧЎұбЦөөДҙуЗчКЖЎЈ ЎЎЎЎөЪ¶юІЁКЗФЪ8ФВ6ИХЈ¬Нв»г·зПХЧјұёҪрЦШЖфЎЈСлРР·ўІј№«ёжіЖЈ¬Ҫ«Ф¶ЖЪКЫ»гТөОсөДНв»г·зПХЧјұёҪрВКҙУ0өчХыОӘ20%ЎЈҙЛҫЩТвФЪМ§ёЯКРіЎКЫ»гҪб»гіЙұҫЈ¬·А·¶ИЛГсұТҫзБТІЁ¶ҜЎЈ ЎЎЎЎөЪИэІЁКЗФЪ8ФВ24ИХЈ¬СлРРЦШЖф“ДжЦЬЖЪТтЧУ”өчҝШЎЈЛщОҪ“ДжЦЬЖЪТтЧУ”Ј¬ҫНФЪИЛГсұТЦРјдјЫЦРјУИлТ»ёц·ЗКРіЎТтЛШЈ¬·АЦ№»гВКТ»ұЯө№ПВөшЎЈ ЎЎЎЎ»»ҫд»°ЛөЈ¬Из№ыҫцІЯІҝГЕИПОӘИЛГсұТ»гВКөН№АБЛЈ¬ҫН»бјУИл“ДжЦЬЖЪТтЧУ”Ј¬өчёЯИЛГсұТЦРјдјЫЎЈЦБУЪХвёцТтЧУКЗИзәОИ·¶ЁөДЈ¬Т»Цұ¶ј»мгзІ»ГчЎЈ ЎЎЎЎөЪЛДҙОКЗФЪ9ФВ20ИХЈ¬ТІјҙГАБӘҙўјУПўЗ°Т»ЦЬЈ¬СлЖұЦЖ¶ИФЪПгёЫөЗіЎЎЈЛщОҪСлЖұЈ¬ҫНКЗСлРР·ў·ЕХ®ИҜ»ШБэ»хұТЈ¬¶ФКРіЎҪшРРөчҝШЈ¬ХвТ»№ӨҫЯФЪ10¶аДкЗ°өДДЪөШұИҪПіЈјыЎЈ ЎЎЎЎҙЛ·¬СлЖұөЗВҪПгёЫЈ¬ПФИ»КЗТвФЪАл°¶ИЛГсұТКРіЎУРЛщЧчОӘЈ¬·А·¶АыВКҙу·щІЁ¶ҜЎЈ ЎЎЎЎХвЛДҙОөчҝШ¶ҜУГөД¶јКЗ“ХюІЯөчҝШ”Хв°её«ЎЈЛдИ»ФЪХюІЯіцМЁЦ®јКЈ¬ИЛГсұТФш¶МКұјдЙПСЭҙу·ҙ№ҘЈ¬ө«ЛжәуИФҫЙДСЧиПВРРЗчКЖЎЈ ЎЎЎЎИЛГсұТО¬ОИЈ¬ПФИ»»№РиТӘЖдЛыКЦ¶ОЎЈ ЎЎЎЎ03 ЎЎЎЎИэ°её«ЈәХюІЯөчҝШЎўЧКұҫ№ЬЦЖУлНв»гНРөЧ ЎЎЎЎИОәО»хұТПлТӘО¬ОИЈ¬ОЮ·ЗИэ°её«ЈәХюІЯөчҝШЎўЧКұҫ№ЬЦЖәННв»гНРөЧЎЈ

ЎЎЎЎХвЖдЦРЈ¬ХюІЯөчҝШ№ӨҫЯёҙФУ¶ш¶аФӘЎЈОЮВЫКЗЙПОДМб№эөДНв»г·зПХЧјұёҪрЎўДжЦЬЖЪТтЧУЎўАл°¶СлЖұЦЖ¶ИЈ¬¶ФКРіЎУ°Пм¶јәЬЦұҪУЈ¬ө«ТІҙжФЪР§УГУРПЮөД¶М°еЎЈ ЎЎЎЎУлХюІЯөчҝШПаұИЈ¬ЧКұҫ№ЬЦЖҫНУ°ПмЙоФ¶өГ¶аЎЈ ЎЎЎЎФзФЪ2016ДкЈ¬ЧКұҫ№ЬЦЖҫНТСөЗіЎЈ¬Т»ЦұГ»УРәуНЛЎЈ ЎЎЎЎТ»·ҪГжЈ¬јУЗҝёцИЛНв»г№ЬЦЖЎЈФЪЦШЙк¶ФёцИЛ5НтГАФӘөД»»»г¶о¶ИЙППЮЦ®әуЈ¬ҪшТ»ІҪјУЗҝ¶ФМУ»гМЧ»гөДҙт»чБҰ¶ИЎЈ ЎЎЎЎБнТ»·ҪГжЈ¬іцМЁОДјюЈ¬ПЮЦЖ·ҝөШІъЎўҫЖөкЎўУ°іЗЎўУйАЦТөЎўМеУэҫгАЦІҝөИҫіНвН¶ЧКЈ¬·А·¶ЧКұҫНвБчЎЈ ЎЎЎЎНв»гНРөЧЈ¬¶ФУЪұЈ»гВКёьКЗБўёНјыУ°ЎЈ ЎЎЎЎ04 ЎЎЎЎНв»гҙўұё№»УГВр ЎЎЎЎНв»гНРөЧЈ¬ДГөДКЗХжҪр°ЧТшЈ¬ОКМвКЗЈ¬Нв»гҙўұё№»УГВрЈҝ ЎЎЎЎКэҫЭПФКҫЈ¬ҪсДк8ФВЈ¬ОТ№ъНв»гҙўұё3.11НтГАФӘЈ¬ұИЙПФВјхЙЩ82.3ТЪГАФӘЈ¬ұИҪсДк1ФВјхЙЩ517.6ТЪГАФӘЎЈПаұИУЪ2014ДкЧоёЯ·еөД4НтТЪГАФӘЈ¬јхЙЩҪУҪь1НтТЪГАФӘЎЈ ЎЎЎЎХвЙЩөД1НтТЪГАФӘЈ¬ХэКЗФЪ2014ДкөҪ2016ДкЦ®јд·ўЙъөДЎЈХвАпөДҙуұіҫ°КЗЈ¬өұКұИЛГсұТТ»¶ИПХР©ЖЖ7Ј¬Чоәуұ»БҰНмҝсАҪЈ¬КХ»ШөҪ6.20ЧуУТЎЈ ЎЎЎЎЙПТ»ҙОИЛГсұТҙу·ҙ№ҘЈ¬Хв1НтТЪГАФӘөДЧчУГІ»ИЭРЎкпЎЈ ЎЎЎЎИзҪсПаЛЖөДіЎҫ°ФЩ¶И·ўЙъЈ¬ХвТ»ҙОЈ¬3НтТЪГАФӘ№»ВрЈҝ ЎЎЎЎҙУКэЧЦЙПҝҙЈ¬3НтТЪГАФӘПаөұЕУҙуЈ¬ФЪИ«ЗтИФҫЙРЫҫбКЧО»ЎЈө«Из№ыҝјВЗНвХ®ЎўНвЙМН¶ЧКөДУ°ПмЈ¬ҝЙТФ¶ҜУГөДНв»гҙўұёЖдКөПа¶ФУРПЮЎЈ ЎЎЎЎПИЛөНвХ®Ј¬2018Дк3ФВЈ¬ОТ№ъНвХ®Уа¶оёЯҙп1.84НтТЪГАФӘЈ¬ҪУҪьНв»гҙўұёөД6іЙЎЈЖдЦРЈ¬ЦР¶МЖЪХ®ОсОӘ1.12НтТЪФӘЈ¬ХјНв»гҙўұёөД1/3ЗҝЈ¬ХвКЗШҪҙэіҘ»№өДХ®ОсЎЈ ЎЎЎЎФЩЛөНвЙМН¶ЧКЎЈ2018Дк6ФВөЧЈ¬ОТ№ъНвЙМЦұҪУН¶ЧКөДУа¶оОӘ5960ТЪГАФӘЈ¬ХјНв»гҙўұёөД19.7%ЎЈХвІҝ·ЦЧКҪрЛжКұҝЙТФі·АлЈ¬І»КЬЧКұҫДЪІҝ№ЬЦЖУ°ПмЎЈ ЎЎЎЎЛщТФЈ¬Из№ыЕЕіэНвХ®әННвЙМН¶ЧКЈ¬ОТГЗҝЙ¶ҜУГөДНвҙў»№КЈ6740ТЪГАФӘЎЈ ЎЎЎЎИз№ыЦ»ҝјВЗ¶МЖЪНвХ®әННвЙМН¶ЧКЈ¬ДЗГҙҝЙ¶ҜУГөДНвҙўТІЦ»КЗ1.3НтТЪГАФӘЈ¬Ф¶Г»УРПлПуөДДЗГҙ¶аЎЈ ЎЎЎЎ05 ЎЎЎЎјУПўVS·ЕЛ®ЈәБҪДССЎФс ЎЎЎЎ2018ДкЈ¬ИЛГсұТОӘКІГҙН»И»ұбЦөЈҝ ЎЎЎЎҙУұнГжҝҙЈ¬ХвКЗГАБӘҙўјУПўЛхұнәНГіТЧХщ¶Л°ЧИИ»ҜөДЦұҪУҪб№ыЎЈө«ҫҝЖдёщұҫЈ¬ФтКЗБҪёцҙу№ъҫӯјГЦЬЖЪәНҪрИЪЦЬЖЪЦ®јдіцПЦұіАлЎЈ |

- Па№ШОДХВНЖјц

-

- ГАФӘЦёКэУЦПВөшБЛЈ¬НЁХНТСҙҙ31ДкРВёЯЈ¬ОӘәОГАБӘҙў»№І»ЧЕјұјУПўЈҝ

- ГАБӘҙўјУПўҫНПсТ»ҝЕ¶ЁКұХЁөҜЈ¬өҪөЧ»бКЗТ»ҝЕСЖөҜ»№КЗ»ЩМмГрөШДШЈҝ

- USA·иҝс·ЕЛ®ЈЎИ«Зт6№ъПЖЖрЎ°јУПўіұЎұЈ¬»№Ҫ«УӯАҙКЧёц·ўҙп№ъјТЈҝ

- MG¶сРФНЁХНИзҙЛСПЦШЈ¬ОӘәО»№І»јУПўЈ¬ЛьФЪөИКІГҙЈҝ

- MGҫӯјГФхГҙЧЯЈҝјУПўЈ¬»№КЗҪө№ШЛ°Јҝ

- ОӘКІГҙНЁХНі¬ұк ГАБӘҙўИҙФЪјУПўЙПИзҙЛҫӘИЛөДЎ°ЛЛЎұЈҝ

- MGөДНЁХНТСҫӯұдөГәЬСПЦШЈ¬ОӘКІГҙГАБӘҙўІ»ёТјУПўДШЈҝ

- ГАБӘҙўјУПўОӘКІГҙ¶Ф№ъјКҪрИЪКРіЎУРЧЕИліЎҙуөДУ°ПмДШЈҝ

БнТ»КУҪЗ

»»Т»»»- АыВК 2022ДкЧоРВLPRАыВККЗ¶аЙЩ 1ДкЖЪLPRОӘ3.65%Ј¬5ДкЖЪТФЙПLPRОӘ4.3%(

- ТшРР 2023№ӨРРҙыҝоЧоРВҝЪЧУ_№ӨЙМТшРРЧоРВҙыҝоҝЪЧУ

- ҙыҝо ТЖ¶ҜКЦ»ъәЕҙыҝоҝЪЧУ_ҝЪЧУҙыҝоТЖ¶ҜКЦ»ъәЕФхГҙёД

- АнІЖ ¶аөШ·ҝҙыАыВКөНЦБЎ°ИэЧЦН·ЎұЈ¬ТСҫӯВт·ҝөДИЛФхГҙ°мЈҝ

- №«»эҪ𠹫»эҪрҙыҝоөДНшҙыҝЪЧУ_№«»эҪрНшҙыҝЪЧУҙыҝоУРУ°ПмВр

- РЕУГҝЁ УРРЕУГҝЁДЬҙыҝоөДҝЪЧУ_УРРЕУГҙыҝЙТФ°мРЕУГҝЁВр

- СлРРРыІјҪөПўЈЎ·ҝҙыАыВКПВөч5ёц»щөг

- 10276ФӘ/ФВЈЎЙоЫЪ2019ДкЧоРВРҪікКэҫЭіцВҜЈ¬ЧоЧ¬З®өДКЗЎӯЎӯ

- ЦШ°хЈЎҙуіЗКРИЎПыВ仧ПЮЦЖЈ¬ЗАИЛ»№КЗОИ·ҝјЫЈЎ

- БҪ»б¶ЁөчЈ¬·ҝөШІъЛ°ХжөДТӘАҙБЛ

- ҪсМмЈ¬И«№ъИЛҙуРыІј2019ДкҪ«ВдКөЦЖ¶Ё·ҝөШІъЛ°·ЁЈ¬ұМ№рФ°ЎўәгҙуЎў

- ҝУөщЈЎНтТЪТҪұЈЖӯҫЦұіәуЈ¬ХжПаБоИЛХрҫӘЈЎ

- G20·е»бЙПЦРГАБмөјИЛөД»бМёҪб№ыЈәМёіЙБЛЈЎЦРГА№ШЛ°ХҪФЭНЈЈЎ

- ГА№ъФЩјУПўВҘКР»гКРБ№Б№ ҙу·ЕЛ®КұҙъТ»ИҘІ»ёҙ·ө

- ИЛГсИХұЁәЈНв°жЈәҫӯјГІ»іӨОпјЫХЗЈҝГ»УРөДКВ

- К·ЙПЧоСП№«»эҪрҙыҝоРВХюұіәуЈәВҘКРФНДрЙо¶ИөчХы

- ОўРЕҝН»§·юОсЖҪМЁ(ОўРЕө®ЙъУЪДДТ»Дк)

- ұұҫ©ХыМеЕзЙ°»ъРөі§јТЕЕГыІўёҪЙПЛьГЗөДјтТӘҪйЙЬ

- ҙҙТө·ЦОцәНЧЫәП·ЦОцТ»СщВр?(І»Н¬ёЕДоөДІ»Н¬іЎҫ°)

- pppПоДҝҙыҝоФхГҙЙкЗләНЙуЕъЈҝ

- 360ҙыҝоН¶ЛЯөз»°ҙуИ«ЈЁҝмЛЩҪвҫцҙыҝоОКМвЈ¬ИГДг°ІРДҪиҝоЈ©

- 2023ФӘө©ёЯЛЩ№«В·УРГв·СВр?

- ПЦФЪөДИЎЕҜГәХжөДҪөјЫБЛВрЈҝ

- ГәМҝјЫёсПВФВДЬҪөПВАҙВрЈҝ

- ГәМҝјЫёсОӘКІГҙ»бұ¬ХЗЈҝ

- ОТГЗХвұЯПЦФЪТ»¶ЦЧФјәЙХ№шВҜөД1400ЎӘ1800ФӘБЛЈ¬ДгГЗДЗАп¶аЙЩЗ®°Ў

- №г¶«УЦҝӘКјПЮөзБЛЈ¬КЗІ»КЗЦЖФмТөІъДЬ№эКЈБЛЈҝ

- mgНЁХНБ¬Рші¬јЗВјЦ®әу,»№»бФхГҙЧЯЈҝ

- Е·ГЛМбіцУҰ¶ФЖшәтұд»ҜТ»АҝЧУјЖ»®Ј¬ЖуТөәНПы·СХЯҪ«КЬөҪДДР©У°ПмЈҝ

- ЛХТБКҝФЛәУұ»¶ВКВјю·ЦОц

- ЛХТБКҝФЛәУұ»¶ВЈ¬іӨИЩ№«ЛҫФӨјЖЕв¶аЙЩЗ®Јҝ

- ОӘКІГҙИХұҫЧчОӘ·ўҙп№ъјТЈ¬ИХФӘИҙХвГҙІ»ЦөЗ®Јҝ

- °ДҙуАыСЗНӯҫ«ҝуіцҝЪұ©өш80%Ј¬°ДЖу»№ДЬ¶ҘөГЧЎВрЈҝ

- МэЛөФЪРВОчАјҫУЧЎі¬№э10ДкЈ¬өҪ65ЛкҫНҝЙТФБмИЎНЛРЭҪр¶ФВрЈҝ

- ¶нВЮЛ№ХжөДУРИ«ГсГв·СТҪБЖВрЈҝ

- Е·ГЛёч№ъЈ¬Е©ҙеАПИЛөДСшАПҪрУліЗКРАПИЛСшАПҪрІоҫаҙуВрЈҝ

- өИ¶оұҫПўУлөИ¶оұҫҪрөДЗшұрј°ИзәОСЎФсККәПөД»№ҝо·ҪКҪ

- ҪЁРРРЕУГҝЁГвГЬЦ§ё¶ФхГҙ№Шөф ҪЁЙиТшРРҝЁРЎ¶оГвГЬЦ§ё¶ФхГҙИЎПы

- ДДёцТшРРөДРЕУГҝЁёЈАыЧо¶а »ӘОӘҝЁ№г·ўТшРРәНЦРРЕТшРРДДёцәГ

- РЕУГҝЁ·ЦЖЪөұЖЪІ»УГ»№БЛВп №вҙуТшРРРЕУГҝЁ·ЦЖЪәу

- РЕУГҝЁУвЖЪ¶аҫГ»бКХөҪ·ЁФәҙ«Жұ ХРЙМРЕУГҝЁУвЖЪКХөҪ·ЁФәҙ«ЖұФхГҙ

- РЕУГҝЁІо10НтФхГҙ°м ХРЙМТшРРРЕУГҝЁЗ·10Нт7З§

- РЕУГҝЁЗҝЦЖҝЫҙўРоҝЁөДЗ® З·Х®УвЖЪ»бЗҝРРҝЫТшРРҝЁАпөДЗ®Вр

- РЕУГҝЁЧоөН»№ҝоәНЧоУЕ»№ҝоөДЗшұр ЧоөН»№ҝо¶оәНЧоУЕ»№ҝо¶оУРКІГҙ

- РЕУГҝЁcvcФхГҙМо РЕУГҝЁөДCVCКЗКІГҙ

- УКХюРЕУГҝЁОӘКІГҙІ»ДЬ·ЦЖЪ УКҙўТшРР°мАн·ЦЖЪРиТӘөұФВ»№Вр

- РЕУГҝЁ»№НшҙыҝЙРРРФ·ЦОцЈә·зПХУлЧўТвКВПо

- ГАНЕРЕУГҝЁІ»јӨ»о»бЧФ¶ҜЧўПъВр(ГАНЕБӘГыҝЁІ»јӨ»о¶аҫГЧч·П)

- НёЦ§ҝЁКЗРЕУГҝЁВр(НёЦ§ҝЁәНРЕУГҝЁКЗІ»КЗТ»»ШКВ)

- МФұҰ РЕУГҝЁ·ЦЖЪ(МФұҰТшРРҝЁ·ЦЖЪКЗФхГҙҝЫҝоөД)

- ЗаөәТшРРРЕУГҝЁЙкЗлЦРРД(°Щ·Ц°ЩЙкЗлұШ№эөДРЕУГҝЁ)

- ЙтСфРЕУГҝЁЦРРДөз»°(Кўҫ©ТшРРРЕУГҝЁИЛ№Өөз»°)

- ТшРРЧоөН»№ҝо¶оКЗКІГҙТвЛј(З·РЕУГҝЁЗ§Нтұр»№ЧоөН)

- БъҝЁРЕУГҝЁҫіДЪУЕ»Э666(БъҝЁУЕ»Э666РҜіМВъ200јх¶аЙЩ)

- іӨіЗ»·ЗтНЁРЕУГҝЁІ»ДЬ°у¶ЁОўРЕ(visaіӨіЗ»·ЗтНЁРЕУГҝЁНшЙПё¶І»БЛ

- ЗаөәТшРРРЕУГҝЁФхГҙМб¶о(ЗаөәТшРРРЕУГҝЁФхГҙСщ)

- 2024ДкОеҙуЙуәЛҝмЎўПВҝоТЧөДНшҙыЖҪМЁНЖјц

- ИзәОУРР§УҰ¶ФНшҙы¶ФХчРЕөДУ°ПмЈҝҪвОцНшҙыУлРЕУГ№ЬАнІЯВФ

- ХчРЕУРОЫөг»№ДЬҙыҝоВтіөВрЈҝОеҙуІЯВФЦъДгіЙ№Ұҙыҝо

- Ншҙы»№ЗеәуХчРЕ¶аҫГёьРВЈҝУвЖЪјЗВј¶аҫГПыіэЈҝ5ҙуХчРЕО¬»ӨјјЗЙ

- 2024Дк5ҙуЙуәЛҝнЛЙЎўҝмЛЩПВҝоөДҙыҝоЖҪМЁНЖјц

- 2024Дк5ҙуНшҙыЖҪМЁҝмЛЩПВҝо5000ФӘ

- 2024ДкәЪ»§әГПВҝоөД5ёцНшҙыЖҪМЁЈәөНГЕјчҝмЛЩ·Еҝо

- ХчРЕІоёәХ®¶аТІДЬҪиЗ®ЈәЕМөг5ёцГЕјчөНЎўҝмЛЩПВҝоөДНшҙыЖҪМЁ

- ЕМөг5ёцЧоҝм·ЕҝоөДНшҙыЖҪМЁЈ¬ҪиҝоГлөҪХЛЈ¬ЗбЛЙҪвҫцЧКҪрРиЗу

- ҪиҝоИЭТЧНЁ№эЈЎНЖјц5ёцККәПјұРиЧКҪрөДНшҙыЖҪМЁ

- НшҙыУвЖЪТ»Дк¶аЈ¬Г»ИЛҙЯКХТІГ»ұ»ЖрЛЯЈҝ

- P2PАпөДҪи·Ҫ¶јҝЙТФІ»»№З®БЛВрЈҝОӘәОІ»№йОӘЎ°К§РЕЎұИЛЈҝ

- Из№ыНшҙыИ«ГжИЎөЮАҙБЩЈ¬іцҪиИЛәНҪиҝоИЛЈ¬ДДТ»ёцЧоКЬТжЈҝ

- В¬ЦҫЗҝҙУОҙН¶ЧКНЕҙыНш 22НтіцҪиИЛҫхөГДШЈҝ

- УР¶аЙЩИЛКЬБЛP2PөДҝчЈҝУР¶аЙЩИЛН¶ҪшИҘөДЗ®ДГІ»»ШАҙөДЈҝ

- КЦ»ъhaoұ»өБУГЈ¬ЙкЗлНшҙыЈ¬ҪрИЪ»ъ№№ХТОТЧ·ҝоЈ¬ФхГҙҙҰАнЈҝ

- ЖҪМЁҪшРРРӯЙМәуТӘЗуҪиҝоХЯЦ»»№ұҫҪрЈ¬І»»№ХчРЕ»бКЬөҪУ°ПмВрЈҝ

- ҪиБЛНшҙыЗ®ә󣬻№ҝоТІУРМЧВ·Јҝ

- З·БЛТ»ҙуұКНшҙыЈ¬јҙҪ«И«ГжУвЖЪЈ¬УҰёГИзәО¶И№эХвёцКұЖЪЈҝ

- НшҙыУвЖЪәуЈ¬Хвёц»№ҝоРӯТйЗ§НтІ»ДЬЗ©ЈЎ·сФтХвұІЧУұрПл»№ЗеЦӘөАВр

- өЦСәҙыҝо100НтТ»ДкАыПў¶аЙЩ ·ҝІъЦӨөЦСәҙы100НтТ»ДкАыПў¶аЙЩ

- ХРРР6НтУРұШТӘЙэј¶ЧФУЙИЛЙъ Йэј¶ХРРРЧФУЙИЛЙъФӯАҙҝЁТӘЧўПъВр

- °ІРДҙыКЗХэ№жөДВр °ІРДАнІЖҝЙҝҝВр

- 95588ИЛ№Ө·юОсКұјд 95588ФхГҙҝмЛЩЧӘИЛ№Ө

- »ӘПДТшРРНшөгТ»ААұн ұұҫ©»ӘПДТшРРНшөгөШЦ·ІйСҜ

- ЦРРЕёцИЛНшЙПТшРР ЦРРЕТшРРИэАаөзЧУХЛ»§ФхГҙҝӘНЁ

- Ҫ»НЁТшРРҝН·юөз»°ИЛ№Ө 95518ФхГҙЧӘІ»БЛИЛ№Ө

- ФхГҙІйСҜ№ӨЙМТшРРҝЁөДУа¶о ИзәОІйСҜ№ӨРРХЛ»§№ӨЧКГчПё

- ЦР№ъТшРРёцИЛҝН»§НшТшөЗВј ИзәОөЗВјЦРРРНшЙПТшРР

- ҝзРРЧӘХЛУРГ»УРКЦРш·С ТшРРҝзРРЧӘХЛТӘКЦРш·СВр

- 2020ДкЛ«11№ҘВФ

- НЖјц4ХЕҝЙТФЧ¬З®өДРЕУГҝЁЈ¬ДкЧ¬НтФӘЈЎ

- 2019ҙәНн°Щ¶Иәм°ьФхГҙЗАЈҝ2019ДкСлКУҙәНнәм°ьНж·ЁҪйЙЬ

- ТшБӘФЖЙБё¶ИцЗ®»о¶ҜЈәГҝМмЙЁТ»ЙЁәм°ьДГөҪКЦИн

- Ц§ё¶ұҰСтГ«Йэј¶ЈәУа¶оұҰЛНРйДвМеСйҪрЈ¬Уа¶оұҰРйДвМеСйҪрКЗКІГҙТв

- °ЧјсјёК®ҝйЈЎК№УГТшБӘКЦ»ъЙБё¶Ј¬ТшБӘМжДгё¶Т»°л

- ТшРРУлСтГ«өііЦРшҪЗБҰ РЕУГҝЁИЁТж№Т№іЧКІъ

- Ц§ё¶ұҰ15ТЪәм°ь»о¶ҜЈ¬ФхСщДЬЮ¶өҪёь¶аөДЎ°СтГ«ЎұЈҝ

- Ц§ё¶ұҰәм°ьКЗХжөДВрЈҝЦ§ё¶ұҰҙу¶оәм°ьБмИЎ№ҘВФЈЁёҪЙЁіцҙу¶оәм°ьөД

- Ц§ё¶ұҰЙЁВлЦ§ё¶№П·Ц15ТЪЈ¬Ц§ё¶ұҰЙЁВләм°ь¶юО¬ВлДгҪсМмЙЁБЛВрЈҝ

- ХРЙМТшРРНшЙПТшРР№ЩНш(ИзәОФЪНшЙПҝӘНЁХРЙМТшРРөДөзЧУТшРР)

- 12378НшҙыРӯЙМ»№ҝоУРУГВр(12378РӯЙМ»№ҝојјЗЙ)

- ХРРРТ»НшНЁ(ХРРРТ»НшНЁХЛ»§КІГҙТвЛј)

- stҝөГАТ©Тө№Й°Й(ОҙАҙҝөГА»бұ»НЛКРВр)

- УКХюҙўРоҝЁИЛ№ӨҝН·юөз»°(УКХюН¶ЛЯ95580№ЬУГВр)

- БъҪӯҪ»НЁ№ЙЖұ(ХҙБъөДЙПКР№«Лҫ)

- Ц§ё¶ұҰАпөДНшЙМТшРРФхГҙҙыҝо(Ц§ё¶ұҰНшЙМҙыФхГҙҝӘНЁМхјю)

- ЛгАыПўөДИнјю(ЙВОчРЕәПФхГҙІйАыПў)

- ЦРРЕТшРРФхГҙЧӘИЛ№Ө·юОс(ФхГҙЧӘЦРРЕТшРРөДИЛ№Ө·юОс)

- Уа¶оұҰ10НтФӘТ»МмКХТж(Уа¶оұҰҙж10НтТ»Мм¶аЙЩЗ®)

- КЗёЯКРҫ»ВКәГ»№КЗөНКРҫ»ВКәГЈҝ

- ОӘКІГҙЧоҪьәЬ¶аИЛВт»щҪр¶јҝчБЛЈҝ

- »щҪр¶јКЗЕЈКРЧ¬ҙуЗ®Ј¬РЬКРҝчҙуЗ®Ј¬ОӘКІГҙіцПЦХвСщөДЗйҝцЈҝ

- ОӘКІГҙәЬ¶аРВ»щГсПІ»¶ВтРВ»щҪрЈҝ

- КЧЦ»ETF·ўРРК§°ЬЈ¬»щҪрДјЧКК§°Ь»тұ»ЗеЕМЈ¬Н¶ЧКХЯУРДДР©ЛрК§Јҝ

- °ҙХХЕЕРР°сВт»щҪрЈ¬ОӘКІГҙЧЬКЬЙЛЈҝ

- 100НтУГАҙВтҙуЕМ»щҪрЈ¬ДкКХТжУГАҙөұЙъ»о·СЈ¬ДЬІ»ДЬЧцөҪТ»ұІЧУІ»

- Н¶ЧКХЯВт»щҪрКұЈ¬ВтөДКЗКІГҙЈҝ

- Ў°ұ¬ҝо»щҪрЎұЦөөГН¶ЧКВрЈҝ

- »щҪрөДұнПЦЈ¬»бҫщЦө»Ш№йВрЈҝ

- »»№ӨЧчәуИзәОЛіАыЧӘТЖЙзұЈЈҝПкПёҪв¶БЙзұЈЧӘТЖБчіМј°ЧўТвКВПо

- Г»УРөҘО»ЧФјәҪ»ЙзұЈ»®ЛгВрЈҝИ«ГжҪвОцј°ЧўТвКВПо

- ЙъУэұЈПХұЁПъЦёДПЈәИзәОИ·¶ЁұЁПъҪр¶ој°ІйСҜөҪХЛ·ҪКҪ

- ЙзұЈСшАПҪрјЖЛгЖч2024јЖЛгЖч(ЙзұЈФЪПЯјЖЛгЖч)

- ЙзұЈёцИЛХК»§ІйСҜПөНіЈҝЙзұЈІйСҜёцИЛХЛ»§ІйСҜНш

- ЙзұЈҝЁёцИЛУа¶оГчПёІйСҜ(ЙзұЈҝЁПы·СГчПёФхГҙІй)

- НЛРЭСшАПұЈПХјЖЛгЖч(ЙзұЈНЛРЭҪрјЖЛгЖч№«КҪ2024)

- ЙзұЈҝЁФхГҙјӨ»оІҪЦи(ФхГҙНшЙПјӨ»оЙзұЈҝЁ)

- ЙзұЈІйСҜёцИЛХЛ»§ІйСҜ№ЩНш(СшАПұЈПХөҘО»16%ёцИЛ8%)

- ЙзұЈТшРРҝЁәЕФхГҙІйСҜ ИзәОІйСҜЙзұЈҝЁЙПөДТшРРҝЁәЕ

- јГДюКРЧЎ·ҝ№«»эҪрappПВФШ(ОдәәІй№«»эҪрәНЙзұЈөДapp)

- »ҙДПКРЧЎ·ҝ№«»эҪрёцИЛІйСҜ(И«№ъЧЎ·ҝ№«»эҪрІйСҜ№ЩНш)

- әЪ»§№«»эҪрҙыҝоapp(ХчРЕәЪ»§ДЬҪЙДЙ№«»эҪрВр)

- »№ҙу¶оЛх¶МДкПЮәГ»№КЗјхЙЩФВ№©(№«»эҪр»№ҝоЛх¶МДкПЮУлјхЙЩФВ№©ДД

- ёЈЦЭЧЎ·ҝ№«»эҪр(ёЈҪЁМъВ·№«»эҪр№ЩНш)

- ЦШЗмёцИЛЧЎ·ҝ№«»эҪрІйСҜ(ЦШЗ칫»эҪрПЯЙПМбИЎ·Ҫ·Ё)

- ІЧЦЭёцИЛЧЎ·ҝ№«»эҪрХЛ»§ІйСҜУа¶о(ІЧЦЭТшРРФхГҙУГ¶МРЕІйСҜУа¶о)

- әвСфЧЎ·ҝ№«»эҪрМбИЎ(әвСфКР№«»эҪрМбИЎ)

- ҙыҝо20000Т»ДкАыПў¶аЙЩ(№«»эҪр2НтФӘТ»ДкАыПўДЬ¶аЙЩ)

- Йн·ЭЦӨәЕІйСҜ№«»эҪр(Йн·ЭЦӨІйСҜ№«»эҪрУа¶оІйСҜ)

- ИзәОҝҙҙэДЗР©°СИЛГсұТ¶Т»»іЙГАФӘПЦҪр·ЕФЪјТАпөДИЛЈҝ

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ12әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ11әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ9әЕЈ©

- usaөДЗ®ОТГЗҪРГАФӘЈ¬ДЗИЛГсұТЧЯіц№ъГЕЈ¬ФЪ№ъНвҪРКІГҙЈҝ

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ7әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ6әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ4әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ2әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ1әЕЈ©

- өЪ24Ҫ춬°В»бНӯәПҪрјНДоұТФӨФјОӘәОГ»УРіцПЦЎ°ГлЙұЎұЈҝ

- әУДП·ўПЦ50¶ЦМШҙуҪрҝ󣬶ФКАҪзҪрјЫУРУ°ПмВрЈҝ

- ёцИЛҙўұёҪП¶а»ЖҪрЛгОҘ·ЁВрЈҝ

- ҝЙТФ°СКЦАпөДПРЗ®ВтіЙ»ЖҪрЈ¬АҙөЦУщ»хұТұбЦөЈҝ

- ПЦ»х»ЖҪрРРЗй·ЦОцИнјюПВФШәуФхГҙЧцЈҝ

- »ЖҪрөдөұәН»ЖҪр»ШКХЈ¬ДДЦЦ·ҪКҪәГ?

- TaperБЩҪьЈ¬ЦНХНөЈУЗАҙП®Ј¬»ЖҪрХжДЬ·ӯЙнВрЈҝ

- »ЖҪрПЦФЪөшөҪ¶аЙЩЗ®Т»ҝЛБЛЈҝ

- ·ЗЕ©КэҫЭЎ°ұ¬АдЎұЈ¬ҪрјЫәуРшУЦҪ«УРФхСщөДЧЯКЖЈҝ

- 2021Дк10ФВ11әЕҪрөк»ЖҪрјЫёсҪсМм¶аЙЩТ»ҝЛЈҝ

- ЖЪ»хіЦІЦКЗКІГҙТвЛјЈҝЈЁФцјУұнГчЧКҪрБчИлЈ¬јхЙЩұнГчЧКҪрБчіцЈ©

- ЖЪ»хҝӘ»§КЗ·сУРЧКҪрГЕјчЈҝ

- ЖЪ»хИХДЪОӘКІГҙЧцҪ»ТЧДЗГҙДСЈҝОӘКІГҙФхГҙЧц¶јКЗҝчЈҝ

- ЖЪ»хУ¶ҪрКХ·СДДёцёЯЈҝ

- Е·ЦЮМмИ»ЖшҪ«ұ»Ў°¶П№©ЎұЈҝ

- 2ёцФВХЗ1.6ұ¶Ј¬·иҝсөД¶ҜБҰГә»№ДЬ·и¶аҫГЈҝ

- МмИ»ЖшЖЪ»хҙуөшГәМҝ»№ДЬ·и¶аҫГЈҝ

- ГЮ»ЁКРіЎО¬іЦХрөҙЈ¬ЧСГЮ11ФӘКЗ·сДЬіЦРшЈҝ

- іБГФіҙ№ЙЈ¬ЖЪ»хөДЗЧИЛёГФхГҙ°мЈҝ

- ФхГҙНкіЙЖЪ»хҪ»ТЧҝӘ»§Јҝ

- »щҪрИлГЕУлјјЗЙ(»щҪрН¶ЧКИлГЕУлјјЗЙУРДДР©ДШ)

- ТҪБЖұЈПХҪ»¶аЙЩДкІЕДЬЦХЙнПнКЬ(әУұұТҪұЈҪ»Въ¶аЙЩДкҝЙТФЦХЙнПнКЬ)

- М«ЖҪСуұЈПХ·ЦәмПХ(М«ЖҪСуөД·ЦәмПХ)

- СшАПҪрТ»°г¶аЙЩЗ®(ЖХНЁСшАПҪрГҝФВ¶аЙЩЗ®)

- ЧЎ·ҝ№«»эҪрУа¶оІйСҜёцИЛХЛ»§ІйСҜ(ёцИЛ№«»эҪрІйСҜ)

- ИҘ»ӘМ©ИЛКЩЙП°аФхГҙСщ(»ӘМ©ИЛКЩұЈПХФхГҙСщҝҝЖЧВр)

- 1ФӘВт6°ЩНтұЈПХКЗХжөДВр(Н¶Т»ФӘұЈ600Нт)

- ЛДК®ЛкЕ®ИЛЧоёГВтөДұЈПХ(ККәП40ЛкИЛөДТҪБЖұЈПХ)

- Ҫ»іөПХДДјТұЈПХ№«ЛҫәГ(іөПХ№«ЛҫЕЕГыЗ°К®)

- М«ЖҪСуіөПХұЁјЫІйСҜјЖЛгЖч(М«ЖҪСуЧціөПХФхГҙСщ)

- 2024ФӘө©ДДМмКЗ·Ё¶ЁҪЪјЩИХДШУўУп 2024ФӘө©КЗРЗЖЪјё

- 2023ФӘө©ёЯЛЩКХ·СВрПЦФЪ 2023ФӘө©ОӘЙ¶І»ГвёЯЛЩ·С

- 2023ФӘө©Е©АъИХЖЪ 23ДкФӘө©Кұјд

- 2023ФӘө©ДДМмЛгјУ°аДШКУЖө 2023АН¶ҜҪЪДДМмЛгјУ°а

- 2023ФӘө©·ЕјЩКұјдұнНјЖ¬ҙуИ« 23ДкФӘө©јЩЖЪ°ІЕЕ

- 2023ФӘө©әЈұЁРыҙ«УпНјЖ¬ 2023ДкФӘө©әЈұЁРыҙ«Уп

- 2023ФӘө©·Ё¶ЁҪЪјЩИХКЗјёМмРЭПў 2023·Ё¶ЁҪЪјЩИХ·ЕјЩ°ІЕЕ

- 2023ФӘө©·Ё¶ЁҪЪјЩИХКЗДДјёМм 2023Дк1ФВ·Э№ъјТ·Ё¶ЁјЩЖЪјёМм

- 2023ФӘө©ҪЪёЯЛЩГв·СјёМм 2023ДкФӘө©Гв№эВ··СВр

- 2024ФӘө©ТӘІ№°аГҙ 2024ҝзДкКЗРЗЖЪјё

- ұҰВнҪрИЪҙыҝоІЩЧчЦёДПЈЁПкҪвұҰВнҪрИЪҙыҝоБчіМЈ©

- ·тЖЮБҪИЛГҝИЛФВРҪ3000Ј¬№ӨЧчОИ¶ЁЈ¬РЎПШіЗЈ¬ДЬСшөДЖрұИСЗөПәәВрЈҝ

- ЧоҪьҙуС©Ј¬әЬ¶аөз¶ҜЖыіө¶јҝӘІ»БЛБЛЈ¬өз¶ҜЖыіөөД·ўХ№Ц®В·КЗІ»КЗ»№

- НшУС¶јЛөРЎГЧЖыіөТФәу»бі¬ФҪМШЛ№АӯЈ¬ФЪјјКхЙПУРКөПЦөДҝЙДЬРФВрЈҝ

- МШЛ№АӯЙъІъ№©УҰБҙ»щұҫ¶јҝҝЦР№ъЈ¬ОӘКІГҙОТГЗІ»ДЬіЙЈ¬МШЛ№АӯДЬіЙЈҝ

- Жыіөҙ«ёРЖчКРіЎ·ЦОцЈ¬№ъІъ»ъ»бИзәОЈҝ

- ҙујТБДБДҪсДкЖыіөРРТөКРіЎРРТөПЦЧҙУлЗчКЖЈҝ

- ҙжТ»НтёшТ»Бҫөз¶ҜіөЈ¬ТшРРОӘКІГҙДЗГҙҙу·ҪЈҝ

- ОӘКІГҙУРДЗГҙ¶аИЛЖпөз¶ҜіөЙП°аЈҝ

- ДгҫхөГЧФ¶ҜјЭК»өДЗ°ҫ°ИзәОЈҝ

- 2022ҪЧМЭөз·СКЗФхГҙКХ·СөД 2022ҪЧМЭөз·СјЖ·СұкЧј

- УўРЫБӘГЛИ«ЗтЧЬҫцИьЈ¬EDGУ®БЛұИИьЈ¬ҪұҪрКЗ¶аЙЩЈҝ

- 40ЛкТФЙПөДИЛФЪНшЙПХТ№ӨЧчХжөДәЬДСВрЈҝ

- ОӘКІГҙёРҫхҪсДкөДЛ«К®Т»І»ОВІ»»рЈ¬ДкЗбИЛГ»З®БЛВрЈҝ

- ЧФГҪМеЖҪМЁіцПЦҙуБҝЦРТҪФЪПЯҝҙІЎРыҙ«Ј¬ДгФхГҙҝҙҙэХвТ»ПЦПуЈҝ

- ҪсДкөДЎ°Л«11ЎұОӘәОЎ°ҫІЗДЗДЎұЈҝ

- ГАНЕНхРЛЗеҝХЎ°нЎhuaweiЎұөДДЪИЭЈ¬ЛыТвК¶өҪБЛКІГҙЈҝ

- ЙкЗлКХЗ®¶юО¬ВлЈ¬ө«КЗГ»УРУӘТөЦҙХХФхГҙ°мЈҝ

- ОТ№ъөДМъВ·ПөНіУРДДР©өҘО»Јҝ

- №щГАГА¶юҪш№¬БЛЈ¬УЦ»сРМ2Дк°лЈ¬ОҙАҙЛэДЬёД№эЧФРВВрЈҝ

- ЙВОчОч°ІРВ№ЪСфРФРВФцЎ°6+1ЎұЈ¬ЧчОӘВГУОіЗКРөДОч°ІХвҙОТЯЗйУР¶а

- ФЪЙҪ¶«¶ЁҫУөД»°Ј¬ЗаөәәНјГДПДДТ»ёціЗКРёьәПККЈҝ

- ГчЦӘөАТЯЗйіцКЎВГУОәЬОЈПХЈ¬№ъЗмОӘКІГҙ»№УРДЗГҙ¶аИЛіцИҘВГУОДШЈҝ

- ёЈҪЁЦРёЯ·зПХөШЗшИ«ЗеБгЈ¬ДЗГҙҝЙИҘПГГЕВГУОБЛВрЈҝТЯЗйҪбКшБЛВрЈҝ

- ұұҫ©»·ЗтУ°іЗҝӘТөЈ¬»ЕөДКЗЙПәЈөПКҝДб»№КЗ»¶АЦ№ИЈҝ

- 9ФВВГУОіцРРРВ№жАҙП®Ј¬ДДТ»ПоУлДгПўПўПа№ШЈҝ

- 30ЛкБЛЈ¬ПЦФЪИҘ№э10ёцұИҪПҙуөДіЗКРЈ¬ДгДШЈҝ

- ОТКЗГыёХНЛРЭИЛФұЈ¬Т»З§¶аФӘНЛРЭҪрЈ¬ҝЙТФИҘДДВГУОКЎЗ®УЦәГНжДШЈҝ

- ЙПәЈВҪјТЧмУР¶а·ұ»ӘЈҝ

- Ншҙ«ұұҫ©»·ЗтУ°іЗДЪІвәәұӨ145ФӘЈ¬ТвГж118ФӘЈ¬ХвёцјЫёсЖ«№уВрЈҝ

- ЦР№ъіЗКРGDPЕЕГы2020ДкЕЕРР°с-2020И«№ъGDPКЎ·ЭЕЕГыТ»ААұн

- 2020ДкЦР№ъЗшҝйБҙЖуТө°ЩЗҝ°с

- 2019ДкИ«ЗтТшРРЗ§ЗҝЕЕГыЈ¬ЦР№ъ°ьАҝЗ°ЛДЈ¬ЧЬАыИу3120ТЪГАФӘ

- »Ә¶ыҪЦҪрИЪҫЮН·УРДДР©Јҝ»Ә¶ыҪЦК®ҙуҪрИЪҫЮН·ЕЕГыЕЕРР°с

- ·Ё№ъёчҙуТшРРЕЕГыЕЕРР°сЈә·Ё№ъ°НАиТшРРЕЕөЪ¶юЈ¬өЪТ»ГыіЙБўЧоФз

- өВ№ъТшРРЕЕГыЕЕРР°сЈәөВ№ъЙМТөТшРРөЗ°сЈ¬өЪТ»ГыөВТвЦҫТшРР

- °НОчёчҙуТшРРЕЕГыЕЕРР°сЈә°НОчДДјТТшРРЧоәГЈҝ°НОчТшРРҪцөЪИэ

- јУДГҙуТшРРЕЕГыЕЕРР°сЈә»КјТТшРРөЪТ» АъК·ЧоУЖҫГөДЕЕГыөЪЛД

- 2020И«Зт500ЗҝЕЕГыЕЕРР°сНкХы°ж КАҪзОе°ЩЗҝЕЕГыТ»ААұн

- 2020ёЈІјЛ№И«ЗтЧоРВё»әАЕЕГыЕЕРР°с ҪЬ·тЎӨұҙЧфЛ№О»ҫУКАҪзКЧё»өЪ

- ҙЕБҰЛСЛчТэЗжКЗКІГҙ КІГҙҪРЎ°ҙЕБҰЛСЛчЎұ

- borrow borrowКЗКІГҙТвЛј

- ЗпМпИ®ұТФхГҙСщ КІГҙКЗІсИ®ұТ

- Д§КЮ»іҫЙ·юҪрұТҪ»ТЧЖҪМЁ5173 Д§КЮКАҪзСЗ·юФхГҙВфҪр

- tokenpocketПВФШ tokenpocketФхГҙК№УГ

- ИХұТ»»ИЛГсұТ»гВКјЖЛгЖч nt»»ЛгrmbјЖЛгЖч

- ұИМШұТЧоИ«АъК·јЫёсГчПё ұИМШұТАъК·ЧоёЯјЫёсКЗ¶аЙЩГАФӘ

- ГАФӘОҙАҙҝЙДЬТ»В·ұ©өш2022 2023ДкҪрјЫЧоұгТЛКЗ¶аЙЩ

- implication Л¶КҝВЫОДЦРЧоәуТ»ХВЎ°implicationЎұКЗКІГҙТвЛј

- kittyҙЕБҰГЁ ҙЕБҰГЁКЦ»ъapp

- ¶х¶ы¶аЛ№60НтДкРҪЈ¬ХРЗеұұұПТөөДҪМКҰЈ¬ҪМКҰҫәХщФҪАҙФҪДЪҫнБЛВрЈҝ

- РВ¶«·ҪХжөДёшС§ЙъЎўАПКҰНЛҝоБЛВрЈҝ

- ОӘКІГҙһЩûУРјјКхә¬БҝөД№ӨЧч·ҙ¶шұИУРјјКхә¬БҝөДКХИлёЯЈҝ

- Ў°Л«Т»БчЎұҙуС§СРҫҝЙъөҪРЎС§өұАПКҰЈ¬ГҝФВ№ӨЧК2300ФӘЈ¬КЗ·сҝЙП§Јҝ

- АјЦЭТЯЗйЦБЙЩРиТӘ¶аҫГІЕДЬ»ЦёҙөҪХэіЈЛ®ЖҪЈҝ

- ОТөҪТ»ёцАПАөөД»йАсЙПЛчТӘИэК®НтЗ·ҝоЗ·БЛОеДкБЛЈ¬әПККВрЈҝ

- ҙуЗеЕвБЛјёТЪ°ЧТшёшНв№ъБРЗҝЈ¬ПЦФЪЦө¶аЙЩЗ®Јҝ

- Гс№ъКұЖЪЈ¬ВіСёГҝФВУР300ҝйҙуСуЧуУТөД№ӨЧКЈ¬»»іЙИЛГсұТҙуёЕЦө¶а

- ВгҙЗәуЈ¬ҝХҙ°ЖЪМ«ҫГЈ¬КЗЛжұгХТ·Э№ӨЧчёЙЧЕ»№КЗөИХТөҪВъТвөДОӘЦ№Јҝ

- ОӘКІГҙУРәЬ¶аГчГчәЬУРЗ®ИҙФЪНв№КТвЛөөНЧФјәКХИлөДИЛЈҝ

- Л°ОсОКМвЈ¬ТтОӘҪш»хУР·өөгЈ¬ҝӘЖұјЫёсөНУЪҪш»хөДјЫёсЈ¬ФхГҙ°мЈҝ

- №«ЛҫУР100НтАыИ󣬹ɶ«ТӘ·ЦәмЈ¬ИзәОіп»®ДЬәП№жҪЪЛ°80%Јҝ

- ҙУ№ъНвјДТ»ҝйКЦұнөҪЦР№ъЈ¬Л°·СКЗФхГҙЛгөДЈҝ

- ФЛ·СөДЛ°ВККЗФхГҙјЖЛгөДЈҝДгЦӘөАГҙЈҝ

- ИзәОјЖЛг·ўЖұЙПГжөДЛ°ОсОКМвЈ¬ДгЦӘөАГҙЈҝ

- ДЙЛ°¶оәНЛ°ВКФхГҙЛгУӘТө¶оЈҝДгЦӘөАГҙЈҝ

- Вт·ҝОҙВъБҪДкЈ¬ПЦФЪПлВфБЛЈ¬ТӘҪ»¶аЙЩЗ®өДЛ°Јҝ

- Й¶¶јГ»ЎӯЎӯ

- НБФцЗеЛгЦРЛ°ЖуіЈјы6ёцХщТйҪ№өг»гЧЬ

- ФцЦөЛ°ЧЁУГ·ўЖұҝӘҫЯЎўК№УГИЭТЧІЩЧчК§ОуөДОКМв»гЧЬ