|

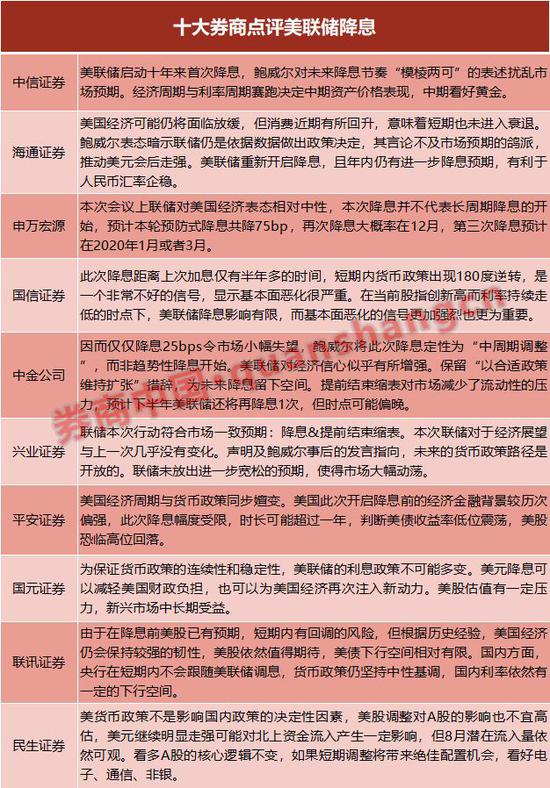

ЁЁЁЁББОЉЪБМф8дТ1ШеСшГП2ЪБЃЌУРСЊДЂОіЖЈЯТЕїСЊАюЛљН№ФПБъРћТЪ25ИіЛљЕужС2.00%-2.25%ЃЌВЂСЂМДНсЪјЫѕБэМЦЛЎЁЃЛсКѓУРдЊжИЪ§е№ЕДКѓзпИпДЅМА98.6ЃЌЮЊНќСНФъЕФаТИпЃЌЪЎФъЦкУРеЎЪевцТЪДѓЗљзпЕЭжС2.01%ЁЃ ЁЁЁЁНЕЯЂЯћЯЂаћВМКѓЃЌШЋЧђЙЩЪаЗзЗзЯТЕјЁЃХЗУРЪаГЁЃЌЕРжИЯТЕј1.23%ЃЛБъЦе500жИЪ§Еј1.09%ЃЌДДЯТ5дТ31ШевдРДЕЅШезюДѓЕјЗљМЭТМЃЛФЩЫЙДяПЫзлКЯжИЪ§ЯТЕј1.19%ЁЃ  ЁЁЁЁбЧЬЋЪаГЁЃЌЛІжИЯТЕј0.81%ЃЌЩюГЩжИЯТЕј0.63%ЃЌКуЩњжИЪ§ЯТЕј0.76%ЃЌЬЈЭхМгШЈжИЪ§ЯТЕј0.85%ЃЛШеО225ЮЂеЧ0.09%ЁЃ  ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌУРСЊДЂжїЯЏБЋЭўЖћВЂЮДЖдЮДРДЕФНЕЯЂЧщПіНјааУїШЗБэЪіЃЌДЫДЮНЕЯЂЖдгкОМУЗЂеЙОПОЙгаКЮГЄдЖгАЯьЃПбыааЪЧЗёЛсИњЫцУРСЊДЂНХВННЕЯЂЃПУРЙЩЁЂAЙЩНгЯТРДзпЯђКЮЗНЃПШЏЩЬжаЙњМЧепЬиБ№ећРэСЫЪЎДѓШЏЩЬбаОПЫљКЭЪЎМвЙЋФМЛљН№ЙлЕуЃЌвдїЯЖСепЁЃ ЁЁЁЁЪЎДѓШЏЩЬНтЖС  ЁЁЁЁжааХжЄШЏ(21.710, -0.86, -3.81%)ЃК“ВЛвЛбљ”ЕФПэЫЩжмЦкПЊЦє ЁЁЁЁБЋЭўЖћЖдОМУЧАОАЕФРжЙлХаЖЯКЭЖдЮДРДНЕЯЂАЕЪОЕФВЛУїШЗДђбЙСЫЪаГЁЖдФъФкЕФНЕЯЂдЄЦкЃЌзЪВњМлИёзпЪЦвђЖдДЫДЮНЕЯЂдЄЦкГфЗжЖјГіЯжУїЯдЛиТфЁЃОЁЙмБЋЭўЖћЧПСвБэДяСЫДЫДЮНЕЯЂВЛДњБэНЕЯЂжмЦкЕФПЊЪМЃЌЕЋШчЙћН№ШкЪаГЁвђЮЊНЕЯЂЗљЖШВЛДядЄЦкЖјГіЯжДѓЗљЕїећЃЌУРСЊДЂШдЛсЛљгкН№ШкЪаГЁЮШЖЈЕФПМТЧдйДЮГіЪжНЕЯЂЁЃУРСЊДЂ7дТПЊЦєЕФ“дЄЗРЪННЕЯЂ”КмПЩФмМгЫйХЗбыааКЭШеБОбыаадк9дТЗнУїШЗМгТыЛѕБвПэЫЩЁЃ ЁЁЁЁОМУжмЦкгыРћТЪжмЦкШќХмОіЖЈжаЦкзЪВњМлИёБэЯжЃЌжаЦкПДКУЛЦН№ЁЃРћТЪЕїНЕбЙСІНшДћГЩБОЃЌЕЋдкЕБЧАОМУжмЦкЕФЪБЕуЮЈПжМгОчГЄЦкН№ШкЪЇКтЗчЯеЁЃУРСЊДЂЖРСЂадЯТНЕКѓ“еЎЮёЛѕБвЛЏ”ЕФПэЫЩжмЦкПЩФмЖдГЄЦкН№Шк/ЛѕБвЮШЖЈТёЯТвўЛМЁЃЙ§дчЕФНЕЯЂНјвЛВНЭЦЩњзЪВњМлИёХнФЃЌМгЫйЯТвЛГЁЮЃЛњЕФЕНРДЪБЕуЁЃЯТвЛТжЛЦН№МлИёЩЯеЧЕФДпЛЏМСЪЧУРСЊДЂШЗШЯНјШыСЌајНЕЯЂжмЦкЁЃ ЁЁЁЁ2019ФъУРСЊДЂБэЯжГіИќЖрдкОМУЩаИпгкЧБдкдіЫйЫЎЦНЪБОЭЦєЖЏНЕЯЂЕФвтдИЁЃБЋЭўЖћЖрДЮЬИМАЕФВЛШЗЖЈадЧПЛЏСЫЪаГЁНЕЯЂдЄЦкЃЌЖјетаЉВЂВЛЪЧ2019ФъШЋЧђОМУГіЯжЕФаТЮЪЬтЁЃУГвзељЖЫЕФвѕгАВЛЯћГ§ЃЌИќЖрЕФПэЫЩвВКмФбСюЧЎСїШыЪЕЬхОМУЃЌзЊБфЮЊзЪБОПЊжЇКЭЯћЗбЃЌЖјжЛЛсдйДЮСїШыН№ШкзЪВњЃЌЮЊГЄЦкЕФН№ШкЮШЖЈЛђЯТвЛДЮН№ШкЮЃЛњТёЯТвўЛМЃЌВЂЧвдіМгЪаГЁЖдУРСЊДЂЮДРДгІЖдОМУЯТаажаДЬМЄеўВпЕФВЛаХШЮЁЃ ЁЁЁЁКЃЭЈжЄШЏ(13.290, -0.44, -3.20%)ЃК“БЃЯеЪН”НЕЯЂЃЌЬсЧАНсЪјЫѕБэ ЁЁЁЁДЫДЮЛсвщЖдНќЦкОМУЕФХаЖЯгыЩЯДЮЛсвщЛљБОЮЌГжвЛжТЃЌШЯЮЊ6дТвщЯЂЛсвщвдРДЃЌОЭвЕЪаГЁЪЇвЕТЪЕШЪ§ОнвРШЛЮШЙЬЃЌОМУЛюЖЏдіГЄБЃГжЮТКЭЃЌЩЬвЕЙЬЖЈЭЖзЪЦЃШэЃЌОМУЧАОАЕФВЛШЗЖЈадвРШЛДцдкЁЃНёФъ2МОЖШЪЕМЪGDPЛЗБШелФъдіЫй2.1%ЃЌНЯ1МОЖШНЕЕЭ1ИіАйЗжЕуЃЌжївЊЪмЯћЗбКЭеўИЎжЇГіЬсеёЃЌЕЋЭЖзЪКЭГіПкЯТЛЌЭЯРлОМУдіЫйЁЃ6дТPCEКЭКЫаФPCEЭЌБШЗжБ№ЮЊ1.4%КЭ1.6%ЃЌНёФъЭЈеЭГжајЦЋШѕЁЃ7дТЕФMarkitжЦдьвЕPMIЛиТфжС50ЕФШйПнЯпЮЛжУЃЌОМУПЩФмШдНЋУцСйЗХЛКЃЌЕЋЯћЗбНќЦкгаЫљЛиЩ§ЃЌвтЮЖзХЖЬЦквВЮДНјШыЫЅЭЫЁЃ ЁЁЁЁБЋЭўЖћШЯЮЊФПЧАЦфЪЕЪЧжмЦкЕБжаЕФвЛИіеўВпЕїећЃЌВЛвтЮЖзХПЊЦєСЫаТвЛТжЕФТўГЄПэЫЩЃЌЕЋЭЌЪБЫћвВВЛШЯЮЊНЕЯЂжЛгавЛДЮЃЌгаПЩФмЛсдйНЕЯЂЁЃВЛЙ§ЫћвВЬсЕНЃЌВЛвЊШЯЮЊВЛЛсдйМгЯЂЃЌЪБЛњКЯЪЪЕФЪБКђЛсДѓЕЈдЫгУЫљгаЕФЙЄОпЁЃДЫЗЌБэЬЌАЕЪОСЊДЂШдЪЧвРОнЪ§ОнзіГіеўВпОіЖЈЃЌЦфбдТлВЛМАЪаГЁдЄЦкЕФИыХЩЃЌЭЦЖЏУРдЊЛсКѓзпЧПЁЃ ЁЁЁЁУРСЊДЂжиаТПЊЦєНЕЯЂЃЌЧвФъФкШдгаНјвЛВННЕЯЂдЄЦкЃЌгаРћгкШЫУёБвЛуТЪЦѓЮШЁЃЕЋЙњФкЛѕБвеўВпжївЊЛЙЪЧвРОнЙњФкЧщПіЖјЖЈЃЌЕБЧАЮвЙњЛѕБвЪаГЁзЪН№РћТЪДІдкРћТЪзпРШЯТЯоИННќЃЌШдНЋЮЌГжКЯРэГфдЃЃЌЕЋНјвЛВНПэЫЩЕФПеМфВЛДѓЃЌЮДРДЛѕБвеўВпЕФжиЕуЗЧжБНгНЕЯЂЃЌЖјЪЧЭЈЙ§“РћТЪВЂЙь”ЪшЭЈЛѕБвеўВпДЋЕМЁЂв§ЕМвјааДћПюБЈМлРћТЪИќМгЪаГЁЛЏЁЂДяЕННЕЕЭЪЕЬхШкзЪГЩБОЕФФПЕФЁЃ ЁЁЁЁЩъЭђКъдД(4.710, -0.12, -2.48%)ЃКжЛЪЧдЄЗРЪННЕЯЂ ЁЁЁЁДЫДЮЛсвщПДЕугаШ§ЃКвЛЪЧНЕЯЂОіВпБъзМЃЛЖўЪЧЮДРДРћТЪеўВпТЗОЖЃЛШ§ЪЧЭЃжЙЫѕБэМЦЛЎЬсЧАЁЃ ЁЁЁЁНЕЯЂЕФОіЖЈЪЧгЩгкШЋЧђОМУЗЂеЙКЭЭЈеЭбЙСІЁЃБЋЭўЖћБэЪОзд6дТвдРДЃЌУРСЊДЂПДЕНСЫЛ§МЋКЭЯћМЋСНЗНУцЕФЗЂеЙЃКОМУЧАОАЮЌГжСМКУЃЌЕЋЭЌЪБШЋЧђОМУдіГЄЦЃШѕЁЂУГвзеўВпВЛШЗЖЈадКЭЕЭЭЈеЭбЙСІСюСЊДЂЕЃгЧЁЃ ЁЁЁЁФПЧАВЩШЁИќМгПэЫЩЕФеўВпКЯЪЪЃКвЛЪЧФПЧАжївЊОМУЬхЙњМвКЭаТаЫЪаГЁОљГЪЯжОМУЗХЛКЯжЯѓЃЛЖўЪЧХЗдЊЧјеўжЮЩЯЕФВЛШЗЖЈадвђЫиЩаЮДТфЕиЃЌгЂЙњаТЪзЯрЩЯЬЈКѓгВЭбХЗИХТЪдіДѓЃЛШ§ЪЧЭтВПУГвзЛЗОГбЙСІвбОЖдЭЖзЪЕФИКУцгАЯьвбОПЊЪМЯдЯжЃЛЫФЪЧвЊдЄЗРЕЭЭЈеЭДјРДЕФЮЃКІЁЃДЫДЮЛсвщЩЯСЊДЂЖдОМУБэЬЌЯрЖджаадЃЌзмЬхПДРДВЂУЛгаЪаГЁдЄЦкФЧУДИыЁЃ ЁЁЁЁУРСЊДЂдкДЫДЮЛсвщаћВМЭЃжЙЫѕБэЃЌБШдМЦЛЎЬсЧАСНИідТЁЃжївЊдвђЪЧзЪВњИКеЎБэЕФааЖЏвЊгыРћТЪПэЫЩОіВпБЃГжвЛжТадЃЌЗёдђГіЯжЫѕБэ+НЕЯЂСНИіФПБъЯрЗДЕФЛѕБвеўВпЁЃ ЁЁЁЁБОТждЄЗРЪНРрЫЦгк1995ФъЃЌжївЊдвђдкгкЭЈеЭЁЃДЫДЮНЕЯЂВЂВЛДњБэГЄжмЦкНЕЯЂЕФПЊЪМЃЌдЄМЦБОТждЄЗРЪННЕЯЂЙВНЕ75bpЃЌдкДЫДЮНЕЯЂжЎКѓЃЌСЊДЂЛЙашвЛЖЮЪБМфРДЙлВьНЕЯЂЖдгкЪ§ОнЕФгАЯьЃЌдйДЮНЕЯЂДѓИХТЪдк12дТЃЌЕкШ§ДЮНЕЯЂдЄМЦдк2020Фъ1дТЛђеп3дТЃЌжЎКѓЪЧЗёдйДЮжиаТНјШыМгЯЂЭЈЕРдђШЁОігкЭЈеЭЪЧЗёШчЦкЛиЩ§ЁЃ ЁЁЁЁЙњаХжЄШЏ(12.640, -0.42, -3.22%)ЃКЛљБОУцЖёЛЏаХКХЧПСв ЁЁЁЁУРСЊДЂДЫДЮНЕЯЂОрРы2018ФъЕзЕФМгЯЂНіЪБИєАыФъЖрвЛЕуЃЌдкШчДЫЖЬЕФЪБМфФкЃЌЛѕБвеўВпГіЯж180ЖШФцзЊЃЌетЪЧвЛИіЗЧГЃВЛКУЕФаХКХЃЌЯдЪОЛљБОУцЖёЛЏКмбЯжиЁЃЧвЕБЧАУРЙЩдкРњЪЗИпЮЛЃЌЖдБШРћТЪЯТаагыЛљБОУцЖёЛЏЃЌКѓепЕФгАЯьПЩФмИќживЊЁЃ ЁЁЁЁНЕЯЂЖЬЦкФкгаРћгкЬсеёЪаГЁЧщаїЃЌЭЌЪБРћТЪЕФЯТаавВгажњгкЗчЯезЪВњЙРжЕЕФЬсЩ§ЁЃЕЋДгСэвЛЗНУцРДПДЃЌНЕЯЂдквЛЖЈГЬЖШЩЯЪЧЖдЛљБОУцЖёЛЏЕФвЛИіШЗШЯЃЌвВЪЧвЛИіОМУЯТааЕФаХКХЃЌдкетжжБГОАЯТЃЌЙЩЦБЪаГЁЕФБэЯжЭљЭљВЛМбЁЃЬиБ№ЪЧдкУРЙЩЩаДІгкИпЮЛЪБЃЌНЕЯЂЪЧвЛИіЗЧГЃВЛКУЕФОМУБфВюаХКХЁЃ ЁЁЁЁДгРњЪЗЧщПіРДПДвВЪЧШчДЫЁЃУРСЊДЂдк2001Фъ1дТЪзДЮНЕЯЂКѓЃЌЖЬЦкФкЙЩЪаДѓеЧЃЌЕЋГЄЦкРДПДЃЌЙЩЪаНјШыСЫвЛИіГЄЦкЕїећНзЖЮЃЛ2007Фъ9дТУРСЊДЂдйДЮПЊЦєНЕЯЂНјГЬЃЌЖЬЦкФкЖдН№ШкЪаГЁаЮГЩжиДѓРћКУЃЌГЄЦкРДПДШДЪЧЙЩЪаЩюЖШЕїећЕФЦ№ЕуЃЛ2009ФъН№ШкЮЃЛњКѓЃЌУРЙЩГжајзпИпЃЌгыжЎЯрЗДЕФЪЧЃЌРћТЪГжајЯТНЕЁЃ ЁЁЁЁжаН№ЙЋЫОЃКУРСЊДЂНЕЯЂ25bpsЃЌЕЋгЅХЩжИв§ДђЛїНЕЯЂдЄЦк ЁЁЁЁ7дТНЕЯЂ25pbsЖјЗЧ50bpsЃЌСюЪаГЁаЁЗљЪЇЭћЃЌвВвђДЫЩљУїЙЋВМКѓЪаГЁТэЩЯГіЯжаЁЗљЕїећЁЃБЋЭўЖћНЋДЫДЮНЕЯЂЖЈадЮЊ“жажмЦкЕїећ”ЃЌЖјЗЧЧїЪЦадНЕЯЂПЊЪМЁЃетвЛБэЬЌвтЮЖзХЃЌдкНќЦкЪ§ОнВЛДэКѓЃЌУРСЊДЂПЊЪМИФБфДЫЧАЖдЪаГЁдЄЦкЗХШЮЕФЬЌЖШЃЌзЊЮЊЖдЪаГЁдЄЦкЛ§МЋЙмРэЁЃ ЁЁЁЁУРСЊДЂЖдОМУаХаФЫЦКѕгаЫљдіЧПЁЃДЫДЮУРСЊДЂЖдОМУЕФЦРЙРЛљЕїЛљБОгы6дТЛсвщвЛжТЃЌЯдЪОНќЦкЪ§ОнЪЙЕУУРСЊДЂвтЪЖЕНЃЌОМУЖЏФмЫфШЛКУЛЕЗНУцОљгаЃЌЕЋећЬхУЛгаМЬајБфВюЁЃДЫДЮЩљУїжаЖдЮДРДОМУИФЮЊМЬај“ЙизЂ”ЃЌЯдЪОУРСЊДЂЖдОМУЕФаХаФЫЦКѕгаЫљдіЧПЁЃЕЋСНЮЛгЅХЩЕиЗНСЊДЂжїЯЏвРШЛЭЖЦБЗДЖдЃЌетЪЧНќФъРДУРСЊДЂЛсвщКБМћЕФЧщПіЃЌЯдЪОУРСЊДЂФкВПЗжЦчНЯДѓЁЃ ЁЁЁЁВЛЙ§ЃЌУРСЊДЂдкСНЗНУцвРШЛБЃСєИыХЩГЩЗжЃКвЛЗНУцБЃСє“вдКЯЪЪеўВпЮЌГжРЉеХ”ДыДЧЃЌЮЊЮДРДНЕЯЂСєЯТПеМфЃЛСэвЛЗНУцЃЌ8дТГѕЬсЧАНсЪјЫѕБэМШФмВЛгыРћТЪеўВпДЋЕнЯрзѓЕФаХКХЃЌЖдЪаГЁЖјбдвВЛђЖрЛђЩйМѕЩйСЫЖдСїЖЏадЕФбЙСІЁЃ ЁЁЁЁЯђЧАПДЃЌЮвУЧдЄМЦЯТАыФъУРСЊДЂЛЙНЋдйНЕЯЂ1ДЮЃЌЕЋЪБЕуПЩФмЦЋЭэЁЃСЊАюЛљН№РћТЪЦкЛѕдЄЦкЯдЪОЃЌЪаГЁЛљБОЖдНёФъШЋФъНЕЯЂШ§ДЮВЛБЇЯЃЭћЃЌЕЋдЄЦкШЋФъНЕЯЂСНДЮИХТЪвРШЛНЯИпЁЃжївЊРэгЩЪЧЃЌ“ФцСї”ШчШЋЧђОМУЗХЛКЃЌУГвзФІВСВЛШЗЖЈадОљПЩФмМЬајГжајЁЃЕЋУРСЊДЂПЩФмашвЊИќЖрЪБМфРДЙлВьЃЌНЕЯЂЪБЕуПЩФмЦЋЭэЃЌР§Шч12дТЁЃ ЁЁЁЁаЫжЄКъЙлЃКЪаГЁЪЇЭћЮДгааТИыХЩаХЯЂ ЁЁЁЁећЬхРДПДЃЌДЫДЮЛсвщжИЯђЧАЦкУРСЊДЂЕФЛѕБвеўВпНєЫѕвбШЋУцНсЪјЁЃ ЁЁЁЁЕЋДЫДЮСЊДЂЖдгкОМУеЙЭћгыЩЯвЛДЮМИКѕУЛгаБфЛЏЁЃЕЋДгФкШнЩЯРДПДЃЌДЫДЮСЊДЂЩљУїгыЩЯвЛДЮЛсвщЕФЯрЫЦЖШЗЧГЃИпЃЌгШЦфЪЧдкОМУУшЪіВПЗжМИКѕУЛгаШЮКЮБфЛЏЁЃетПЩФмвВгыНќЦкМИИіОМУЪ§ОнБэЯжСМКУгаЙиЃЌвВгыЩЯвЛДЮзіСЫГфЗжЕФЧАеАжИв§гаЙиЁЃ ЁЁЁЁЩљУїМАБЋЭўЖћЪТКѓЕФЗЂбджИЯђЃЌЮДРДЕФЛѕБвеўВпТЗОЖЪЧПЊЗХЕФЁЃЩљУїжаЖдгкЮДРДЕФЛѕБвеўВпТЗОЖЃЌСЊДЂЩљУїЮДзїГіШЮКЮгаЧуЯђадЕФУшЪіЃЌжЛЪЧБэЪОНЋУмЧаЙлВьЮДРДЕФОМУзДПіЁЃЖјдкБЋЭўЖћЕФЗЂбджаЃЌИќЪЧЧПЕїСЫСЊДЂЕФЖРСЂадЃЌГЦ“етДЮНЕЯЂжЛЪЧвЛДЮжаЦкЕїећЃЌВЂЗЧЪЧГЄжмЦкНЕЯЂжмЦкЕФПЊЪМ”ЃЌОЁЙмжЎКѓгжВЙГфГЦ“ЮввВУЛгаЫЕетжЛЪЧвЛДЮадЕФНЕЯЂ”ЃЌЕЋЪЧжСЩйжИЯђСЊДЂЯждкЯыБэУїЕФЬЌЖШЪЧЮДРДЛѕБвеўВпЕФТЗОЖЪЧПЊЗХЕФЃЌетШУЪаГЁЗЧГЃЪЇЭћЁЃ ЁЁЁЁСЊДЂЮДЗХГіНјвЛВНПэЫЩЕФдЄЦкЃЌЪЙЕУЪаГЁДѓЗљЖЏЕДЁЃећЬхРДПДЃЌОЁЙмДЫДЮСЊДЂЛсвщЕФааЖЏЭъШЋЗћКЯдЄЦкЁЃНёФъвдРДG20МЏЭХжавбга8ИіОМУЬхНЕЯЂЃЌЖјГЩЮЊЕквЛИіМгШыБОТжНЕЯЂРЫГБЕФG4ЙњМвЃЌетвВНЋЮЊЦфЫћОМУЬхЕФПэЫЩДјРДИќДѓПеМфЁЃЕЋСЊДЂЖдгкЮДРДРћТЪТЗОЖЕФЧАеАжИв§ЪЧФЃК§ЕФЃЌВЂУЛгаИјГіНјвЛВНИыХЩаХКХЃЌетвВШУЪаГЁЗЧГЃЪЇЭћЃЌУРЙЩДѓЗљЕїећЃЌУРеЎШеФквВГіЯжДѓЗљВЈЖЏЃЌУРдЊжИЪ§ДяЕНФъФкаТИпЁЃ ЁЁЁЁЦНАВжЄШЏЃКдЄЗРЪННЕЯЂТфЕиЃЌЗЧЕфаЭПэЫЩжмЦкПЊЦє ЁЁЁЁДгОМУЛљБОУцгыН№ШкЪаГЁБэЯжЕФПЭЙлНЧЖШПДЃЌЕБЧАУРСЊДЂПЊЦєНЕЯЂжмЦкЕФОМУН№ШкБГОАЕФжЇГХСІВЂУЛгаФЧУДЧПЁЃДЫДЮНЕЯЂЖЏСІжївЊРДздЃКЕквЛЃЌЪаГЁЖдУРСЊДЂНЕЯЂЕФЧщаїЙ§ЖШРжЙлЃЌНјЖјИпЙРСЫУРСЊДЂНЕЯЂЕФЗЇжЕгыПеМфЃЌУРСЊДЂНЕЯЂПЩФмБЛЪаГЁ“АѓМм”ЃЛЕкЖўЃЌзд20ЪРМЭ80ФъДњФЉжСНёУРСЊДЂвЛжББЃГжЕФЖРСЂадПЩФмУцСйЬєеНЃЌЬиБ№ЪЧОМУЮТКЭЛиТфЕМжТЪаГЁжїЬхБООЭЖдУРСЊДЂЗХЫЩЛѕБвеўВпгаНЯЧПЫпЧѓЃЌМгЩЯеўИЎпЭпЭБЦШЫЕФзїЗчЃЌУРСЊДЂзюжебЁдёдкВПЗжГЬЖШЩЯЮўЩќЖРСЂадРДгКЯеўИЎгыЪаГЁЫпЧѓЁЃ |

- ЯрЙиЮФеТЭЦМі

-

- аавЕзюИпЕФЦпжЛРяУцеМШ§жЛЃЁОХЬЉЛљН№ЙмРэЗбЮЊКЮЦЋИпЃП

- АхПщЗДЕЏЃЌОЛжЕШДДѓЕјЃЁЯћЗбЛљН№ЮЊКЮЭцЁАЦЏвЦЁБЃП

- ЁА ШЏНсЛљН№ЁБЮЊКЮЮяЃП

- ЮЊКЮТђЛљН№жЇИЖБІЗбТЪЪЧ0.12ЃЅЃЌЙЩЦБШэМўЩЯЪЧ1.2%ЃП

- амЪаЪБЃЌЮЊКЮМИКѕЫљгаЕФЙЩЦБЛљН№ЖМИњзХЕјЃПЛљН№ОРэФбЕРУЛгаФмСІХаЖЯамЪаТ№ЃП

- ЖМЫЕЛљН№ЪЪКЯГЄЦкГжгаЃЌЮЊКЮгаЕФШЫвЛгіЕНИпЕуОЭЛсПжЛХЯТГЕЃП

- ЮЊКЮАыЕМЬхАхПщЛсДѓЛ№ФиЃПЭЖзЪЫќгжгІИУзЂвтЪВУДЃП

- ЮЊКЮФЧУДЖрШЫШШждГДЙЩЁЂТђЛљН№?

СэвЛЪгНЧ

ЛЛвЛЛЛ- РћТЪ 2022ФъзюаТLPRРћТЪЪЧЖрЩй 1ФъЦкLPRЮЊ3.65%ЃЌ5ФъЦквдЩЯLPRЮЊ4.3%(

- вјаа 4МввјааНЋУцСйНтЩЂЃЌДцПюЮоЗЈЬсШЁЃПНЈвщДЂЛЇЙизЂ4ЕуЃЌДцПюИќАВаФ

- ДћПю вЦЖЏЪжЛњКХДћПюПкзг_ПкзгДћПювЦЖЏЪжЛњКХдѕУДИФ

- РэВЦ ЖрЕиЗПДћРћТЪЕЭжСЁАШ§зжЭЗЁБЃЌвбОТђЗПЕФШЫдѕУДАьЃП

- ЙЋЛ§Н№ ЩђбєгХЛЏЕїећзЁЗПЙЋЛ§Н№ДћПюКЭЬсШЁеўВп 10дТ8ШеЦ№ЪЕЪЉ

- аХгУПЈ гааХгУПЈФмДћПюЕФПкзг_гааХгУДћПЩвдАьаХгУПЈТ№

- дѕУДЖЈЭЖжИЪ§ЛљН№ЃЌПЩЛёЕУИќИпЪевцЃП

- ЛљН№ЖЈЭЖММЧЩВпТдЗжЯэЃЌгУКУСЫЃЌФмЬсИпвЛБЖЕФЪевц

- ЛљН№ЖЈЭЖеЧСЫ20% вЛЖЈвЊТєЕєжЙгЏТ№ЃП

- 10дТЛљН№вЕМЈХХУћХХааАёКкАёЃКВЉЪБЛљН№жмжОГЌЫљЙмСНЛљН№БэЯжВю

- ЙЩЪа6124ЕуЪЎФъ:ЛљН№ЙЋЫООАЫГГЄГЧЁЂжагЪЁЂШкЭЈЕШЙцФЃЫѕЫЎГЌ200вк

- ЛљН№ВЛзЌЧЎЃПЫћЭцЛљН№НёФъвЛФъВЛЕНзЌСЫвЛЧЇЭђЃЌПДПДетаЉзЌЧЎЕФМІ

- ЪзХњЙЋФМFOFРДСЫ

- FOFЛљН№ЪЧЪВУДвтЫМЃПFOFЛљН№гаФФаЉЃПЙигкFOF ФуЙиаФЕФЮЪЬтЖМдкет

- ЛљН№дѕУДзЌЧЎЃПетаЉФуЖМВЛжЊЕРЃЌЛЙЯыЭЈЙ§ТђЛљН№зЌЧЎЃП

- ЛиБЈТЪГЌ2000%ЃЁТђЛљН№вВФмзЌетУДЖрЧЎЃП

- УРСЊДЂДѓЖЏзїЃЌУРЙЩБЉЕјЃЌШЋЧђБмЯеЧщаїЩ§ЮТ

- зЪБОЪаГЁЃКОМУбЊТіЕФТіЖЏгыСІСП

- зЪБОЪаГ АПёЛЖЁБЃЁЛЦН№ьЩ§дгЭДѓеЧЃЌУРЙЩПёьжаИХЙЩДѓеЧ4%

- жмФЉжиАѕвЊЮХГіТЏЃЁЙЋАВЛњЙибЯВщзЪБОЪаГ АаЁзїЮФЁБ ЁАСњУЉЁБМл

- ИФИявЊМцЙЫЛюСІКЭжШађ

- жмФЉДѓРћКУЃЁФмЗёДјЖЏAЙЩЗДЕЏЃПЗжЮіРДСЫ

- ЪВУДЪЧКУЕФВњвЕеўВпЃП

- ЮЂаХПЭЛЇЗўЮёЦНЬЈ(ЮЂаХЕЎЩњгкФФвЛФъ)

- ББОЉећЬхХчЩАЛњаЕГЇМвХХУћВЂИНЩЯЫќУЧЕФМђвЊНщЩм

- ДДвЕЗжЮіКЭзлКЯЗжЮівЛбљТ№?(ВЛЭЌИХФюЕФВЛЭЌГЁОА)

- ЁАЫФФъРДЪзДЮЁБЃЁУРСЊДЂДѓЗљНЕЯЂВЛбАГЃЃЌжаЗННЋгРД4ИіжиДѓРћКУ

- ЙуЖЋгжПЊЪМЯоЕчСЫЃЌЪЧВЛЪЧжЦдьвЕВњФмЙ§ЪЃСЫЃП

- mgЭЈеЭСЌајГЌМЧТМжЎКѓ,ЛЙЛсдѕУДзпЃП

- ХЗУЫЬсГігІЖдЦјКђБфЛЏвЛРПзгМЦЛЎЃЌЦѓвЕКЭЯћЗбепНЋЪмЕНФФаЉгАЯьЃП

- ЫевСЪПдЫКгБЛЖТЪТМўЗжЮі

- ЫевСЪПдЫКгБЛЖТЃЌГЄШйЙЋЫОдЄМЦХтЖрЩйЧЎЃП

- ЮЊЪВУДШеБОзїЮЊЗЂДяЙњМвЃЌШедЊШДетУДВЛжЕЧЎЃП

- АФДѓРћбЧЭОЋПѓГіПкБЉЕј80%ЃЌАФЦѓЛЙФмЖЅЕУзЁТ№ЃП

- Ь§ЫЕдкаТЮїРМОгзЁГЌЙ§10ФъЃЌЕН65ЫъОЭПЩвдСьШЁЭЫанН№ЖдТ№ЃП

- ЖэТоЫЙецЕФгаШЋУёУтЗбвНСЦТ№ЃП

- НЬЪкНЈвщЃКФъЧсШЫБ№змевЁАДюзгЁБЃЌ18ЕН25ЫъвЊЖрЬИСЕАЎ

- УРбЁУёЦ№ЫпТэЫЙПЫИуГщНБЦОжЃКНБН№ЛёЕУепЪЧдЄЯШШЗЖЈЕФ

- 2024/10/09.зюаТЭтЛуЛуТЪВщбЏ

- жаЙњЕФвјаа КўББЕФвјааХХУћ

- жаЙњЕФвјаа КгББВПЗжвјааНщЩм

- НеуЪЎДѓвјааХХУћАё НЫеЕиЗНвјаа еуНЕиЗНвјаа

- вјааОРэгУ30ФъЙЄзїОбщЃЌИцНыЫљгаХѓгбУЧЃЌвјааДцПюРЮМЧШ§ВЛДц

- 700дЊЦ№ВНЃЁНЈЩшвјаадйЖШЩЯЕїИіШЫЛ§ДцН№Ц№ЙКЕуЃЌН№МлПёьВЛжЙЃЌ

- ЁАСуЧЎзщКЯЁБРэВЦВњЦЗгЕїећ,ЖрМввјааЕЅШеПьЪъЖюЖШЕїНЕжС1ЭђдЊ

- ЙуЗЂСьХмЁА2024ФъСьЯШСІЗЧЩЯЪавјаа30ЧПЁБЃЌББОЉЩюлкСНДѓХЉЩЬааНє

- аХгУПЈЛЙЭјДћПЩааадЗжЮіЃКЗчЯегызЂвтЪТЯю

- УРЭХаХгУПЈВЛМЄЛюЛсздЖЏзЂЯњТ№(УРЭХСЊУћПЈВЛМЄЛюЖрОУзїЗЯ)

- ЭИжЇПЈЪЧаХгУПЈТ№(ЭИжЇПЈКЭаХгУПЈЪЧВЛЪЧвЛЛиЪТ)

- ЬдБІ аХгУПЈЗжЦк(ЬдБІвјааПЈЗжЦкЪЧдѕУДПлПюЕФ)

- ЧрЕКвјаааХгУПЈЩъЧыжааФ(АйЗжАйЩъЧыБиЙ§ЕФаХгУПЈ)

- ЩђбєаХгУПЈжааФЕчЛА(ЪЂОЉвјаааХгУПЈШЫЙЄЕчЛА)

- вјаазюЕЭЛЙПюЖюЪЧЪВУДвтЫМ(ЧЗаХгУПЈЧЇЭђБ№ЛЙзюЕЭ)

- СњПЈаХгУПЈОГФкгХЛн666(СњПЈгХЛн666аЏГЬТњ200МѕЖрЩй)

- ГЄГЧЛЗЧђЭЈаХгУПЈВЛФмАѓЖЈЮЂаХ(visaГЄГЧЛЗЧђЭЈаХгУПЈЭјЩЯИЖВЛСЫ

- ЧрЕКвјаааХгУПЈдѕУДЬсЖю(ЧрЕКвјаааХгУПЈдѕУДбљ)

- 2024ФъЮхДѓЩѓКЫПьЁЂЯТПювзЕФЭјДћЦНЬЈЭЦМі

- ШчКЮгааЇгІЖдЭјДћЖдеїаХЕФгАЯьЃПНтЮіЭјДћгыаХгУЙмРэВпТд

- еїаХгаЮлЕуЛЙФмДћПюТђГЕТ№ЃПЮхДѓВпТджњФуГЩЙІДћПю

- ЭјДћЛЙЧхКѓеїаХЖрОУИќаТЃПгтЦкМЧТМЖрОУЯћГ§ЃП5ДѓеїаХЮЌЛЄММЧЩ

- 2024Фъ5ДѓЩѓКЫПэЫЩЁЂПьЫйЯТПюЕФДћПюЦНЬЈЭЦМі

- 2024Фъ5ДѓЭјДћЦНЬЈПьЫйЯТПю5000дЊ

- 2024ФъКкЛЇКУЯТПюЕФ5ИіЭјДћЦНЬЈЃКЕЭУХМїПьЫйЗХПю

- еїаХВюИКеЎЖрвВФмНшЧЎЃКХЬЕу5ИіУХМїЕЭЁЂПьЫйЯТПюЕФЭјДћЦНЬЈ

- ХЬЕу5ИізюПьЗХПюЕФЭјДћЦНЬЈЃЌНшПюУыЕНеЫЃЌЧсЫЩНтОізЪН№ашЧѓ

- НшПюШнвзЭЈЙ§ЃЁЭЦМі5ИіЪЪКЯМБашзЪН№ЕФЭјДћЦНЬЈ

- ЭјДћгтЦквЛФъЖрЃЌУЛШЫДпЪевВУЛБЛЦ№ЫпЃП

- P2PРяЕФНшЗНЖМПЩвдВЛЛЙЧЎСЫТ№ЃПЮЊКЮВЛЙщЮЊЁАЪЇаХЁБШЫЃП

- ШчЙћЭјДћШЋУцШЁЕоРДСйЃЌГіНшШЫКЭНшПюШЫЃЌФФвЛИізюЪмвцЃП

- ТЌжОЧПДгЮДЭЖзЪЭХДћЭј 22ЭђГіНшШЫОѕЕУФиЃП

- гаЖрЩйШЫЪмСЫP2PЕФПїЃПгаЖрЩйШЫЭЖНјШЅЕФЧЎФУВЛЛиРДЕФЃП

- ЪжЛњhaoБЛЕСгУЃЌЩъЧыЭјДћЃЌН№ШкЛњЙЙевЮвзЗПюЃЌдѕУДДІРэЃП

- ЦНЬЈНјаааЩЬКѓвЊЧѓНшПюепжЛЛЙБОН№ЃЌВЛЛЙеїаХЛсЪмЕНгАЯьТ№ЃП

- НшСЫЭјДћЧЎКѓЃЌЛЙПювВгаЬзТЗЃП

- ЧЗСЫвЛДѓБЪЭјДћЃЌМДНЋШЋУцгтЦкЃЌгІИУШчКЮЖШЙ§етИіЪБЦкЃП

- ЭјДћгтЦкКѓЃЌетИіЛЙПюавщЧЇЭђВЛФмЧЉЃЁЗёдђетБВзгБ№ЯыЛЙЧхжЊЕРТ№

- ЕжбКДћПю100ЭђвЛФъРћЯЂЖрЩй ЗПВњжЄЕжбКДћ100ЭђвЛФъРћЯЂЖрЩй

- еааа6ЭђгаБивЊЩ§МЖздгЩШЫЩњ Щ§МЖеаааздгЩШЫЩњдРДПЈвЊзЂЯњТ№

- АВаФДћЪЧе§ЙцЕФТ№ АВаФРэВЦПЩППТ№

- 95588ШЫЙЄЗўЮёЪБМф 95588дѕУДПьЫйзЊШЫЙЄ

- ЛЊЯФвјааЭјЕувЛРРБэ ББОЉЛЊЯФвјааЭјЕуЕижЗВщбЏ

- жааХИіШЫЭјЩЯвјаа жааХвјааШ§РрЕчзгеЫЛЇдѕУДПЊЭЈ

- НЛЭЈвјааПЭЗўЕчЛАШЫЙЄ 95518дѕУДзЊВЛСЫШЫЙЄ

- дѕУДВщбЏЙЄЩЬвјааПЈЕФгрЖю ШчКЮВщбЏЙЄааеЫЛЇЙЄзЪУїЯИ

- жаЙњвјааИіШЫПЭЛЇЭјвјЕЧТМ ШчКЮЕЧТМжаааЭјЩЯвјаа

- ПчаазЊеЫгаУЛгаЪжајЗб вјааПчаазЊеЫвЊЪжајЗбТ№

- 2020ФъЫЋ11ЙЅТд

- ЭЦМі4еХПЩвдзЌЧЎЕФаХгУПЈЃЌФъзЌЭђдЊЃЁ

- 2019ДКЭэАйЖШКьАќдѕУДЧРЃП2019ФъбыЪгДКЭэКьАќЭцЗЈНщЩм

- вјСЊдЦЩСИЖШіЧЎЛюЖЏЃКУПЬьЩЈвЛЩЈКьАќФУЕНЪжШэ

- жЇИЖБІбђУЋЩ§МЖЃКгрЖюБІЫЭащФтЬхбщН№ЃЌгрЖюБІащФтЬхбщН№ЪЧЪВУДвт

- АзМёМИЪЎПщЃЁЪЙгУвјСЊЪжЛњЩСИЖЃЌвјСЊЬцФуИЖвЛАы

- вјаагыбђУЋЕГГжајНЧСІ аХгУПЈШЈвцЙвЙГзЪВњ

- жЇИЖБІ15вкКьАќЛюЖЏЃЌдѕбљФмоЖЕНИќЖрЕФЁАбђУЋЁБЃП

- жЇИЖБІКьАќЪЧецЕФТ№ЃПжЇИЖБІДѓЖюКьАќСьШЁЙЅТдЃЈИНЩЈГіДѓЖюКьАќЕФ

- жЇИЖБІЩЈТыжЇИЖЙЯЗж15вкЃЌжЇИЖБІЩЈТыКьАќЖўЮЌТыФуНёЬьЩЈСЫТ№ЃП

- еаЩЬвјааЭјЩЯвјааЙйЭј(ШчКЮдкЭјЩЯПЊЭЈеаЩЬвјааЕФЕчзгвјаа)

- 12378ЭјДћаЩЬЛЙПюгагУТ№(12378аЩЬЛЙПюММЧЩ)

- еааавЛЭјЭЈ(еааавЛЭјЭЈеЫЛЇЪВУДвтЫМ)

- stПЕУРвЉвЕЙЩАЩ(ЮДРДПЕУРЛсБЛЭЫЪаТ№)

- гЪеўДЂаюПЈШЫЙЄПЭЗўЕчЛА(гЪеўЭЖЫп95580ЙмгУТ№)

- СњННЛЭЈЙЩЦБ(еДСњЕФЩЯЪаЙЋЫО)

- жЇИЖБІРяЕФЭјЩЬвјаадѕУДДћПю(жЇИЖБІЭјЩЬДћдѕУДПЊЭЈЬѕМў)

- ЫуРћЯЂЕФШэМў(ЩТЮїаХКЯдѕУДВщРћЯЂ)

- жааХвјаадѕУДзЊШЫЙЄЗўЮё(дѕУДзЊжааХвјааЕФШЫЙЄЗўЮё)

- грЖюБІ10ЭђдЊвЛЬьЪевц(грЖюБІДц10ЭђвЛЬьЖрЩйЧЎ)

- ЪЧИпЪаОЛТЪКУЛЙЪЧЕЭЪаОЛТЪКУЃП

- ЮЊЪВУДзюНќКмЖрШЫТђЛљН№ЖМПїСЫЃП

- ЛљН№ЖМЪЧХЃЪазЌДѓЧЎЃЌамЪаПїДѓЧЎЃЌЮЊЪВУДГіЯжетбљЕФЧщПіЃП

- ЮЊЪВУДКмЖраТЛљУёЯВЛЖТђаТЛљН№ЃП

- ЪзжЛETFЗЂааЪЇАмЃЌЛљН№ФМзЪЪЇАмЛђБЛЧхХЬЃЌЭЖзЪепгаФФаЉЫ№ЪЇЃП

- АДееХХааАёТђЛљН№ЃЌЮЊЪВУДзмЪмЩЫЃП

- 100ЭђгУРДТђДѓХЬЛљН№ЃЌФъЪевцгУРДЕБЩњЛюЗбЃЌФмВЛФмзіЕНвЛБВзгВЛ

- ЭЖзЪепТђЛљН№ЪБЃЌТђЕФЪЧЪВУДЃП

- ЁАБЌПюЛљН№ЁБжЕЕУЭЖзЪТ№ЃП

- ЛљН№ЕФБэЯжЃЌЛсОљжЕЛиЙщТ№ЃП

- ЛЛЙЄзїКѓШчКЮЫГРћзЊвЦЩчБЃЃПЯъЯИНтЖСЩчБЃзЊвЦСїГЬМАзЂвтЪТЯю

- УЛгаЕЅЮЛздМКНЛЩчБЃЛЎЫуТ№ЃПШЋУцНтЮіМАзЂвтЪТЯю

- Щњг§БЃЯеБЈЯњжИФЯЃКШчКЮШЗЖЈБЈЯњН№ЖюМАВщбЏЕНеЫЗНЪН

- ЩчБЃбјРЯН№МЦЫуЦї2024МЦЫуЦї(ЩчБЃдкЯпМЦЫуЦї)

- ЩчБЃИіШЫеЪЛЇВщбЏЯЕЭГЃПЩчБЃВщбЏИіШЫеЫЛЇВщбЏЭј

- ЩчБЃПЈИіШЫгрЖюУїЯИВщбЏ(ЩчБЃПЈЯћЗбУїЯИдѕУДВщ)

- ЭЫанбјРЯБЃЯеМЦЫуЦї(ЩчБЃЭЫанН№МЦЫуЦїЙЋЪН2024)

- ЩчБЃПЈдѕУДМЄЛюВНжш(дѕУДЭјЩЯМЄЛюЩчБЃПЈ)

- ЩчБЃВщбЏИіШЫеЫЛЇВщбЏЙйЭј(бјРЯБЃЯеЕЅЮЛ16%ИіШЫ8%)

- ЩчБЃвјааПЈКХдѕУДВщбЏ ШчКЮВщбЏЩчБЃПЈЩЯЕФвјааПЈКХ

- ЩђбєгХЛЏЕїећзЁЗПЙЋЛ§Н№ДћПюКЭЬсШЁеўВп 10дТ8ШеЦ№ЪЕЪЉ

- МУФўЪазЁЗПЙЋЛ§Н№appЯТди(ЮфККВщЙЋЛ§Н№КЭЩчБЃЕФapp)

- ЛДФЯЪазЁЗПЙЋЛ§Н№ИіШЫВщбЏ(ШЋЙњзЁЗПЙЋЛ§Н№ВщбЏЙйЭј)

- КкЛЇЙЋЛ§Н№ДћПюapp(еїаХКкЛЇФмНЩФЩЙЋЛ§Н№Т№)

- ЛЙДѓЖюЫѕЖЬФъЯоКУЛЙЪЧМѕЩйдТЙЉ(ЙЋЛ§Н№ЛЙПюЫѕЖЬФъЯогыМѕЩйдТЙЉФФ

- ИЃжнзЁЗПЙЋЛ§Н№(ИЃНЈЬњТЗЙЋЛ§Н№ЙйЭј)

- жиЧьИіШЫзЁЗПЙЋЛ§Н№ВщбЏ(жиЧьЙЋЛ§Н№ЯпЩЯЬсШЁЗНЗЈ)

- ВзжнИіШЫзЁЗПЙЋЛ§Н№еЫЛЇВщбЏгрЖю(ВзжнвјаадѕУДгУЖЬаХВщбЏгрЖю)

- КтбєзЁЗПЙЋЛ§Н№ЬсШЁ(КтбєЪаЙЋЛ§Н№ЬсШЁ)

- ДћПю20000вЛФъРћЯЂЖрЩй(ЙЋЛ§Н№2ЭђдЊвЛФъРћЯЂФмЖрЩй)

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2024Фъ9дТ28КХЃЉ

- ШчКЮПДД§ФЧаЉАбШЫУёБвЖвЛЛГЩУРдЊЯжН№ЗХдкМвРяЕФШЫЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ12КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ11КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ9КХЃЉ

- usaЕФЧЎЮвУЧНаУРдЊЃЌФЧШЫУёБвзпГіЙњУХЃЌдкЙњЭтНаЪВУДЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ7КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ6КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ4КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ2КХЃЉ

- Ек24НьЖЌАТЛсЭКЯН№МЭФюБвдЄдМЮЊКЮУЛгаГіЯжЁАУыЩБЁБЃП

- КгФЯЗЂЯж50ЖжЬиДѓН№ПѓЃЌЖдЪРНчН№МлгагАЯьТ№ЃП

- ИіШЫДЂБИНЯЖрЛЦН№ЫуЮЅЗЈТ№ЃП

- ПЩвдАбЪжРяЕФЯаЧЎТђГЩЛЦН№ЃЌРДЕжгљЛѕБвБсжЕЃП

- ЯжЛѕЛЦН№ааЧщЗжЮіШэМўЯТдиКѓдѕУДзіЃП

- ЛЦН№ЕфЕБКЭЛЦН№ЛиЪеЃЌФФжжЗНЪНКУ?

- TaperСйНќЃЌжЭеЭЕЃгЧРДЯЎЃЌЛЦН№ецФмЗЩэТ№ЃП

- ЛЦН№ЯждкЕјЕНЖрЩйЧЎвЛПЫСЫЃП

- ЗЧХЉЪ§ОнЁАБЌРфЁБЃЌН№МлКѓајгжНЋгадѕбљЕФзпЪЦЃП

- 2021Фъ10дТ11КХН№ЕъЛЦН№МлИёНёЬьЖрЩйвЛПЫЃП

- ЦкЛѕГжВжЪЧЪВУДвтЫМЃПЃЈдіМгБэУїзЪН№СїШыЃЌМѕЩйБэУїзЪН№СїГіЃЉ

- ЦкЛѕПЊЛЇЪЧЗёгазЪН№УХМїЃП

- ЦкЛѕШеФкЮЊЪВУДзіНЛвзФЧУДФбЃПЮЊЪВУДдѕУДзіЖМЪЧПїЃП

- ЦкЛѕгЖН№ЪеЗбФФИіИпЃП

- ХЗжоЬьШЛЦјНЋБЛЁАЖЯЙЉЁБЃП

- 2ИідТеЧ1.6БЖЃЌЗшПёЕФЖЏСІУКЛЙФмЗшЖрОУЃП

- ЬьШЛЦјЦкЛѕДѓЕјУКЬПЛЙФмЗшЖрОУЃП

- УоЛЈЪаГЁЮЌГже№ЕДЃЌзбУо11дЊЪЧЗёФмГжајЃП

- ГСУдГДЙЩЃЌЦкЛѕЕФЧзШЫИУдѕУДАьЃП

- дѕУДЭъГЩЦкЛѕНЛвзПЊЛЇЃП

- ЛљН№ШыУХгыММЧЩ(ЛљН№ЭЖзЪШыУХгыММЧЩгаФФаЉФи)

- вНСЦБЃЯеНЛЖрЩйФъВХФмжеЩэЯэЪм(КгББвНБЃНЛТњЖрЩйФъПЩвджеЩэЯэЪм)

- ЬЋЦНбѓБЃЯеЗжКьЯе(ЬЋЦНбѓЕФЗжКьЯе)

- бјРЯН№вЛАуЖрЩйЧЎ(ЦеЭЈбјРЯН№УПдТЖрЩйЧЎ)

- зЁЗПЙЋЛ§Н№грЖюВщбЏИіШЫеЫЛЇВщбЏ(ИіШЫЙЋЛ§Н№ВщбЏ)

- ШЅЛЊЬЉШЫЪйЩЯАрдѕУДбљ(ЛЊЬЉШЫЪйБЃЯедѕУДбљППЦзТ№)

- 1дЊТђ6АйЭђБЃЯеЪЧецЕФТ№(ЭЖвЛдЊБЃ600Эђ)

- ЫФЪЎЫъХЎШЫзюИУТђЕФБЃЯе(ЪЪКЯ40ЫъШЫЕФвНСЦБЃЯе)

- НЛГЕЯеФФМвБЃЯеЙЋЫОКУ(ГЕЯеЙЋЫОХХУћЧАЪЎ)

- ЬЋЦНбѓГЕЯеБЈМлВщбЏМЦЫуЦї(ЬЋЦНбѓзіГЕЯедѕУДбљ)

- ТђЗПЙЪЪТ25ЫъЃЌЮвЛиЕНГЃжнЪеЛёСЫШЫЩњЕФЕквЛЬзЗП

- 2024дЊЕЉФФЬьЪЧЗЈЖЈНкМйШеФигЂгя 2024дЊЕЉЪЧаЧЦкМИ

- 2023дЊЕЉИпЫйЪеЗбТ№Яждк 2023дЊЕЉЮЊЩЖВЛУтИпЫйЗб

- 2023дЊЕЉХЉРњШеЦк 23ФъдЊЕЉЪБМф

- 2023дЊЕЉФФЬьЫуМгАрФиЪгЦЕ 2023РЭЖЏНкФФЬьЫуМгАр

- 2023дЊЕЉЗХМйЪБМфБэЭМЦЌДѓШЋ 23ФъдЊЕЉМйЦкАВХХ

- 2023дЊЕЉКЃБЈаћДЋгяЭМЦЌ 2023ФъдЊЕЉКЃБЈаћДЋгя

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧМИЬьанЯЂ 2023ЗЈЖЈНкМйШеЗХМйАВХХ

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧФФМИЬь 2023Фъ1дТЗнЙњМвЗЈЖЈМйЦкМИЬь

- 2023дЊЕЉНкИпЫйУтЗбМИЬь 2023ФъдЊЕЉУтЙ§ТЗЗбТ№

- БІТэН№ШкДћПюВйзїжИФЯЃЈЯъНтБІТэН№ШкДћПюСїГЬЃЉ

- ЗђЦоСНШЫУПШЫдТаН3000ЃЌЙЄзїЮШЖЈЃЌаЁЯиГЧЃЌФмбјЕФЦ№БШбЧЕЯККТ№ЃП

- зюНќДѓбЉЃЌКмЖрЕчЖЏЦћГЕЖМПЊВЛСЫСЫЃЌЕчЖЏЦћГЕЕФЗЂеЙжЎТЗЪЧВЛЪЧЛЙ

- ЭјгбЖМЫЕаЁУзЦћГЕвдКѓЛсГЌдНЬиЫЙРЃЌдкММЪѕЩЯгаЪЕЯжЕФПЩФмадТ№ЃП

- ЬиЫЙРЩњВњЙЉгІСДЛљБОЖМППжаЙњЃЌЮЊЪВУДЮвУЧВЛФмГЩЃЌЬиЫЙРФмГЩЃП

- ЦћГЕДЋИаЦїЪаГЁЗжЮіЃЌЙњВњЛњЛсШчКЮЃП

- ДѓМвСФСФНёФъЦћГЕаавЕЪаГЁаавЕЯжзДгыЧїЪЦЃП

- ДцвЛЭђИјвЛСОЕчЖЏГЕЃЌвјааЮЊЪВУДФЧУДДѓЗНЃП

- ЮЊЪВУДгаФЧУДЖрШЫЦяЕчЖЏГЕЩЯАрЃП

- ФуОѕЕУздЖЏМнЪЛЕФЧАОАШчКЮЃП

- 2022НзЬнЕчЗбЪЧдѕУДЪеЗбЕФ 2022НзЬнЕчЗбМЦЗбБъзМ

- гЂалСЊУЫШЋЧђзмОіШќЃЌEDGгЎСЫБШШќЃЌНБН№ЪЧЖрЩйЃП

- 40ЫъвдЩЯЕФШЫдкЭјЩЯевЙЄзїецЕФКмФбТ№ЃП

- ЮЊЪВУДИаОѕНёФъЕФЫЋЪЎвЛВЛЮТВЛЛ№ЃЌФъЧсШЫУЛЧЎСЫТ№ЃП

- здУНЬхЦНЬЈГіЯжДѓСПжавНдкЯпПДВЁаћДЋЃЌФудѕУДПДД§етвЛЯжЯѓЃП

- НёФъЕФЁАЫЋ11ЁБЮЊКЮЁАОВЧФЧФЁБЃП

- УРЭХЭѕаЫЧхПеЁАэЁhuaweiЁБЕФФкШнЃЌЫћвтЪЖЕНСЫЪВУДЃП

- ЩъЧыЪеЧЎЖўЮЌТыЃЌЕЋЪЧУЛгагЊвЕжДеедѕУДАьЃП

- ЮвЙњЕФЬњТЗЯЕЭГгаФФаЉЕЅЮЛЃП

- ЙљУРУРЖўНјЙЌСЫЃЌгжЛёаЬ2ФъАыЃЌЮДРДЫ§ФмИФЙ§здаТТ№ЃП

- ЩТЮїЮїАВаТЙкбєадаТдіЁА6+1ЁБЃЌзїЮЊТУгЮГЧЪаЕФЮїАВетДЮвпЧщгаЖр

- дкЩНЖЋЖЈОгЕФЛАЃЌЧрЕККЭМУФЯФФвЛИіГЧЪаИќКЯЪЪЃП

- УїжЊЕРвпЧщГіЪЁТУгЮКмЮЃЯеЃЌЙњЧьЮЊЪВУДЛЙгаФЧУДЖрШЫГіШЅТУгЮФиЃП

- ИЃНЈжаИпЗчЯеЕиЧјШЋЧхСуЃЌФЧУДПЩШЅЯУУХТУгЮСЫТ№ЃПвпЧщНсЪјСЫТ№ЃП

- ББОЉЛЗЧђгАГЧПЊвЕЃЌЛХЕФЪЧЩЯКЃЕЯЪПФсЛЙЪЧЛЖРжЙШЃП

- 9дТТУгЮГіаааТЙцРДЯЎЃЌФФвЛЯюгыФуЯЂЯЂЯрЙиЃП

- 30ЫъСЫЃЌЯждкШЅЙ§10ИіБШНЯДѓЕФГЧЪаЃЌФуФиЃП

- ЮвЪЧУћИеЭЫанШЫдБЃЌвЛЧЇЖрдЊЭЫанН№ЃЌПЩвдШЅФФТУгЮЪЁЧЎгжКУЭцФиЃП

- ЩЯКЃТНМвзьгаЖрЗБЛЊЃП

- ЭјДЋББОЉЛЗЧђгАГЧФкВтККБЄ145дЊЃЌвтУц118дЊЃЌетИіМлИёЦЋЙѓТ№ЃП

- ОЉЖЋЗЂВМЦѓвЕжаЧяИЃРћВЩЙКЧїЪЦЃКжАГЁЙЮЦ№ЁАдЫЖЏЗчЁБЃЌНЁПЕЁЂдУМК

- АйУћжїВЅЙВДјЁАжиЧьКУЮяЁБЁЂЗЂЗХ5000ЭђдЊИЃРћ 2024жиЧь6.18ЕчЩЬ

- жаЙњГЧЪаGDPХХУћ2020ФъХХааАё-2020ШЋЙњGDPЪЁЗнХХУћвЛРРБэ

- 2020ФъжаЙњЧјПщСДЦѓвЕАйЧПАё

- 2019ФъШЋЧђвјааЧЇЧПХХУћЃЌжаЙњАќРПЧАЫФЃЌзмРћШѓ3120вкУРдЊ

- ЛЊЖћНжН№ШкОоЭЗгаФФаЉЃПЛЊЖћНжЪЎДѓН№ШкОоЭЗХХУћХХааАё

- ЗЈЙњИїДѓвјааХХУћХХааАёЃКЗЈЙњАЭРшвјааХХЕкЖўЃЌЕквЛУћГЩСЂзюдч

- ЕТЙњвјааХХУћХХааАёЃКЕТЙњЩЬвЕвјааЕЧАёЃЌЕквЛУћЕТвтжОвјаа

- АЭЮїИїДѓвјааХХУћХХааАёЃКАЭЮїФФМввјаазюКУЃПАЭЮївјааНіЕкШ§

- МгФУДѓвјааХХУћХХааАёЃКЛЪМввјааЕквЛ РњЪЗзюгЦОУЕФХХУћЕкЫФ

- вЛИідТМлИёБЉеЧ10БЖ ТђЙЗЙЗБвЪЧЭЖзЪЛЙЪЧЭЖЛњЃП

- ДХСІЫбЫїв§ЧцЪЧЪВУД ЪВУДНаЁАДХСІЫбЫїЁБ

- borrow borrowЪЧЪВУДвтЫМ

- ЧяЬяШЎБвдѕУДбљ ЪВУДЪЧВёШЎБв

- ФЇЪоЛГОЩЗўН№БвНЛвзЦНЬЈ5173 ФЇЪоЪРНчбЧЗўдѕУДТєН№

- tokenpocketЯТди tokenpocketдѕУДЪЙгУ

- ШеБвЛЛШЫУёБвЛуТЪМЦЫуЦї ntЛЛЫуrmbМЦЫуЦї

- БШЬиБвзюШЋРњЪЗМлИёУїЯИ БШЬиБвРњЪЗзюИпМлИёЪЧЖрЩйУРдЊ

- УРдЊЮДРДПЩФмвЛТЗБЉЕј2022 2023ФъН№МлзюБувЫЪЧЖрЩй

- implication ЫЖЪПТлЮФжазюКѓвЛеТЁАimplicationЁБЪЧЪВУДвтЫМ

- ФазгЩпаЮзпЮЛЁА0дЊЙКЁБ ОЙЭЕГівЛИіГЌЪа

- ШЮе§ЗЧГЦгЂгяЪЧЛЊЮЊЙЄзїгябд Г§ЮвжЎЭтдБЙЄЖМЫЕЕУКмКУ

- ОЊДєСЫЃЁХЎзг15ЭђЙЄзЪЁАЪЇзйЁБ9ФъЃЌОЙЛыШЛВЛжЊЃЁ

- #ЛщРёЕБЬьЗЂЯжаТФявбЛщЛЙгаиэЭо#

- ЭѕГўЧеСКОИНњМЖФаЫЋОіШќ

- едРігБжїбнЕчгАЦБЗПЦЦ50вкЃЌЫ§ЪЧШчКЮзіЕНЕФЃП

- СєбЇЩњдквтДѓРћАбТэРѕЕБАхРѕ

- ФФаЉЕїСЯвзжТАЉЃПЪЧЖЙАъНДТ№ЃПвНЩњЃКет3жжЕїСЯзіЗЙЪБОЁСПЩйЗХЃЁ

- ФЯЙЯЕФЁАЫРЖдЭЗЁБЃЌвНЩњЬсабЃКСНепЭђВЛПЩЭЌГдЃЌГдФЯЙЯвВгаНћМЩЃЁ

- МИПщЧЎвЛЦПЕФЮЌЩњЫиB12ЃЌЛђгажњЁАИФЩЦЁБ4жжВЁжЂЃЌСЫНтЯТ

- ЫАЮёЮЪЬтЃЌвђЮЊНјЛѕгаЗЕЕуЃЌПЊЦБМлИёЕЭгкНјЛѕЕФМлИёЃЌдѕУДАьЃП

- ЙЋЫОга100ЭђРћШѓЃЌЙЩЖЋвЊЗжКьЃЌШчКЮГяЛЎФмКЯЙцНкЫА80%ЃП

- ДгЙњЭтМФвЛПщЪжБэЕНжаЙњЃЌЫАЗбЪЧдѕУДЫуЕФЃП

- дЫЗбЕФЫАТЪЪЧдѕУДМЦЫуЕФЃПФужЊЕРУДЃП

- ШчКЮМЦЫуЗЂЦБЩЯУцЕФЫАЮёЮЪЬтЃЌФужЊЕРУДЃП

- ФЩЫАЖюКЭЫАТЪдѕУДЫугЊвЕЖюЃПФужЊЕРУДЃП

- ТђЗПЮДТњСНФъЃЌЯждкЯыТєСЫЃЌвЊНЛЖрЩйЧЎЕФЫАЃП

- ЩЖЖМУЛЁЁ

- ЭСдіЧхЫужаЫАЦѓГЃМћ6ИіељвщНЙЕуЛузм

- діжЕЫАзЈгУЗЂЦБПЊОпЁЂЪЙгУШнвзВйзїЪЇЮѓЕФЮЪЬтЛузм