|

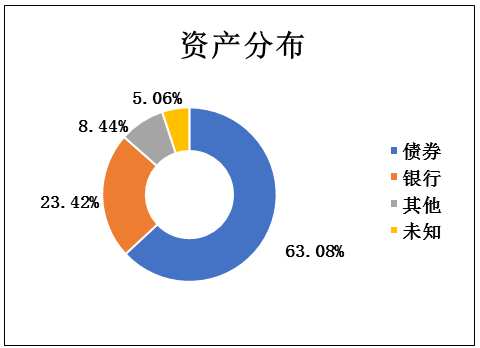

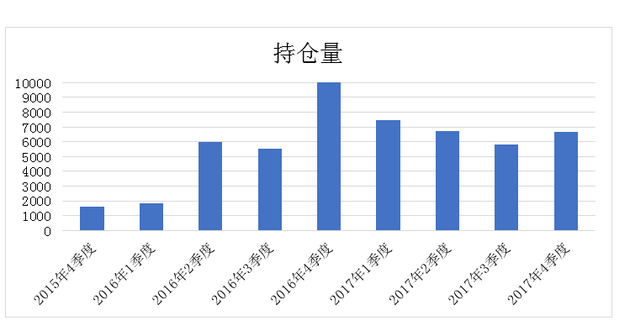

ЎЎЎЎёъЧЩОуІоөДЙи¶ЁКЗОӘБЛёшПөНіРФ·зПХәН»щҪрҫӯАнөДІЩЧчБфіцТ»¶ЁөДИЭҙнҝХјдЈ¬әПАнөДёъЧЩОуІоУҰО§ИЖ»ҰТшЦчБҰәПФјЙППВІЁ¶ҜЈ¬АЫјЖОуІоВКІ»УҰіцПЦҙу·щөҘұЯФціӨөДЗйҝцЎЈҝЙКЗ№ъН¶ИрТш°ЧТшЖЪ»хөДАЫјЖёъЧЩОуІоВКИҙЦрҪҘАӯҙуЈ¬ЧоЦХҫ№ҙпөҪБЛ20%ЎЈ ЎЎЎЎХвЦЦБ¬РшөДөҘПтөДЖ«ІоТСҫӯІ»·ыәПІЁ¶ҜөД№жВЙЈ¬ҝЙТФЛөГч»щҪрҫӯАнөДІЩЧчіцПЦБЛҪПОӘГчПФөДК§О󣬻тХЯКЗёГ»щҪрҫӯАн¶ФУЪЖЪ»хКРіЎ»тХЯ¶ФіеІЩЧчөДАнҪвіцПЦБЛПөНіРФөДЖ«ІоЎЈ  ЎЎЎЎКІГҙТтЛШ»бөјЦВіцПЦҙу·щ¶ИёъЧЩОуІоДШЈҝУ°ПмөДЦчТӘТтЛШУРЈә»щҪр№ЬАнИЛФұДЬБҰЎў»щҪрҪб№№»ҜІоТмТФј°ҙу¶оЙк№әәНКк»ШөИЎЈ ЎЎЎЎ»щҪр№ЬАнИЛДЬБҰ ЎЎЎЎ»щҪр№ЬАнИЛөДФЛЧчДЬБҰЦұҪУҫц¶ЁёъЧЩОуІоЈ¬МШұрКЗҝЙҝШёъЧЩОуІоҙуРЎЎЈөұКРіЎ·зПХҪПҙуөДКұәтЈ¬»щҪрҫӯАнҝЙТФНЁ№эҪөөНІЦО»№жұЬКРіЎПөНіРФ·зПХЎЈ ЎЎЎЎө«КЗ№ъН¶ИрТш°ЧТшЖЪ»хөД»щҪрҫӯАнөДІЩЧчІўІ»АнПлЎЈұКХЯОЮҙУЦӘПю»щҪрҫӯАнІЩЧчөД№эіМЈ¬ө«КЗҝЙТФҙУІаГжБЛҪв»щҪрҫӯАнөДҙУТөЗйҝцәНЛ®ЖҪЎЈ ЎЎЎЎ№ъН¶ИрТш°ЧТшЖЪ»хУРБҪО»»щҪрҫӯАнЎЈөЪТ»ИОКЗХФҪЁПИЙъЈ¬УР15ДкөДЦӨИҜҙУТөҫӯАъЈ¬ФЪ№ЬАн№ъН¶ИрТш°ЧТшЖЪ»хөДН¬Кұ»№ёәФр6Ц»»щҪрөД№ЬАнЎЈХвБщёц»щҪрЦчТӘёъЧЩ»ҰЙо300ҪрИЪөШІъЎўЦРЦӨҙҙТөіЙіӨЦёКэ(1389.062, -6.65,-0.48%)(1389.0616, -6.65, -0.48%)әНЙоЦӨ100јЫёсЦёөДЧ·ЧЩЎЈ ЎЎЎЎұ»¶Ҝ»щҪрПаҪПУЪЖдЛыөД»щҪрЈ¬РиТӘёьПёЦВөДІЩЧчЈ¬¶шКЦАпТ»№ІХЖҝШ7ёцЦёКэ»щҪ𣬻тРн»бөјЦВ»щҪрҫӯАнҫ«БҰІ»ЧгЈ»УлҙЛН¬КұЈ¬ХФҪЁҙУТөК®јёДкАҙЦчТӘЙжј°өДБмУтІ»°ьАЁ№уҪрКфЈ¬әЬҝЙДЬөјЦВЖд¶Ф°ЧТшЖЪ»хФЛЧчІ»№»“КмБ·”ЎЈХФҪЁФЪИОЖЪөД918МмДЪЈ¬ёГ»щҪрөД»ШұЁВКОӘІТөӯөД-19%ЎЈ ЎЎЎЎФЪ»щҪрБ¬РшҪь4ёцјҫ¶ИЕЬКдН¬АаРН»щҪрә󣬻щҪрҫӯАнұдёьБЛЎЈ ЎЎЎЎ2017Дк9ФВЈ¬ёГ»щҪрҫӯАн“ёЁЦъ”ЧЮБў»ўПИЙъЙэИО»щҪрҫӯАнЈ¬УлХФҪЎ№ІН¬№ЬАнёГ»щҪрЎЈЧЮБў»ўҙУёГ»щҪрІъЖ·НЖіцҝӘКјЈ¬ҫНТ»ЦұөЈИОёГ»щҪрөД»щҪрҫӯАнЦъАнТ»Ц°Ј¬ҪУКЦХв“ММКЦЙҪУу”ёьКЗЛыФЪ№ъН¶ИрТшөЪТ»ҙОХэКҪөЈИО»щҪрҫӯАнТ»Ц°Ј¬ҝЙТФЛөКЗ“ІЛДс”ј¶ұрөД»щҪрҫӯАнЎЈ ЎЎЎЎЧчОӘЦ°ТөЙъСДөД“КЧРг”Ј¬2017ДкұЁёжПФКҫЈ¬ҪцөЪЛДјҫ¶ИЈ¬»щҪрҫ»ЦөФціӨВКәН»ҰТшЦчБҰәПФјКХТжВКөДІоЦөОӘ0.5%Ј¬ДҝЗ°ИОЖЪөД»ШұЁВКОӘ-9.89%ЎЈПаҪПЦ®З°өДЗйҝцУРР©РнәГЧӘЈ¬ө«КЗёДЙЖЗйҝцУРПЮЎЈ№ъН¶ИрТш№«Лҫҫц¶ЁҪ«Т»Ц§іЦРшҝчЛрөД»щҪрҪ»ёшТ»О»“РВКЦ”Ј¬ЛЖәхІўІ»КЗТ»ёцГчЦЗөДІЯВФЎЈ ЎЎЎЎҪб№№ІоТм  ЎЎЎЎИз№ы»щҪрҫӯАн¶ФЧКІъҪшРРәПАнЕдЦГәНВтВфЈ¬»щҪрәН»Ұ°ЧТшЦчБҰЦёКэІ»»біцПЦҪПҙуөДёъЧЩОуІоЎЈҪШЦБ2017Дк12ФВ31ИХЈ¬№ъН¶°ЧТшЖЪ»хөДЧЬЧКІъ№жДЈОӘ395Ј¬040Ј¬699.20ФӘЈ¬ЧКІъөД·ЦІјұИАэПФКҫЦчТӘөДЧКҪрУГУЪ№әВтХ®ИҜЈ¬23.42%өДЧКҪрҙжУЪТшРРЈЁјыПВНјЈ©ЎЈ ЎЎЎЎУЙУЪ°ЧТшЖЪ»хҙжФЪёЬёЛЈ¬ҝЙТФУГЙЩІҝ·ЦЧКҪр¶Ф»ҰТшЦёКэҪшРРёъЧЩЈ¬ЖдЛыЧКҪрУГУЪ№әВт№М¶ЁКХТжН¶ЧКЈ¬ёГ»щҪрөДЧКҪрЕдЦГ·ҪГжОҙОҘ№жЎЈ ЎЎЎЎУлҙЛН¬КұЈ¬іЦІЦБҝөД¶аЙЩ»бУ°ПмёъЧЩОуІоөДҙуРЎЎЈёГ»щҪрөДіЦІЦБҝФЪ2016ДкЛДјҫ¶ИҙпөҪ¶Ҙ·еЦ®әу»ШВдЈ¬ІўұЈіЦФЪ700КЦЧуУТЎЈіЦІЦБҝҪПРЎ»бөјЦВ»щҪрөДХЗ·щОЮ·ЁНкИ«·ҙУі»ҰТшЦчБҰөДГҝИХХЗ·щЈ¬ҝЙДЬ»бөјЦВҪПҙуөДёъЧЩОуІоЎЈ  ЎЎЎЎ№әВтХ®ИҜөДБнТ»ёцДҝөДКЗОӘ»щҪрөДУҜҝчМṩ“°ІИ«өж”ЎЈ ЎЎЎЎ№ъН¶ИрТш°ЧТшЖЪ»хЧЬЧКІъҪ«Ҫь4ТЪЈ¬і¬№э60%өДЧКҪрУГУЪ№әВтХ®ИҜЈ¬Х®ИҜОИ¶ЁөДАыПўОӘ»щҪрҫӯАнөДІЩЧчМṩБЛ»әіеөДҝХјдЎЈұКХЯҪ«ёГ»щҪр°лДкұЁөДКэҫЭҪшРРНіјЖәу·ўПЦЈ¬ҫЎ№ЬН¶ЧКХ®ИҜ»сөГөДАыПўЦрІҪФцјУЈ¬ө«Из№ыёъЧЩ»ҰТшЦчБҰЖЪ»хКЗҝчЛрөДЈ¬ДЗГҙАыИуТІҪ«ЦұҪУЧӘёәЈЁјыПВНјЈ©ЎЈУЙҙЛҝЙјыЈ¬Х®ИҜМṩөДҫЮ¶оАыПўФ¶І»ј°»щҪрҫӯАнөДІЩЧчЦШТӘЎЈ |

- Па№ШОДХВНЖјц

-

БнТ»КУҪЗ

»»Т»»»- АыВК 2022ДкЧоРВLPRАыВККЗ¶аЙЩ 1ДкЖЪLPRОӘ3.65%Ј¬5ДкЖЪТФЙПLPRОӘ4.3%(

- ТшРР 4јТТшРРҪ«ГжБЩҪвЙўЈ¬ҙжҝоОЮ·ЁМбИЎЈҝҪЁТйҙў»§№ШЧў4өгЈ¬ҙжҝоёь°ІРД

- ҙыҝо ТЖ¶ҜКЦ»ъәЕҙыҝоҝЪЧУ_ҝЪЧУҙыҝоТЖ¶ҜКЦ»ъәЕФхГҙёД

- АнІЖ ¶аөШ·ҝҙыАыВКөНЦБЎ°ИэЧЦН·ЎұЈ¬ТСҫӯВт·ҝөДИЛФхГҙ°мЈҝ

- №«»эҪр ЙтСфУЕ»ҜөчХыЧЎ·ҝ№«»эҪрҙыҝоәНМбИЎХюІЯ 10ФВ8ИХЖрКөК©

- РЕУГҝЁ УРРЕУГҝЁДЬҙыҝоөДҝЪЧУ_УРРЕУГҙыҝЙТФ°мРЕУГҝЁВр

- ФхГҙ¶ЁН¶ЦёКэ»щҪрЈ¬ҝЙ»сөГёьёЯКХТжЈҝ

- »щҪр¶ЁН¶јјЗЙІЯВФ·ЦПнЈ¬УГәГБЛЈ¬ДЬМбёЯТ»ұ¶өДКХТж

- »щҪр¶ЁН¶ХЗБЛ20% Т»¶ЁТӘВфөфЦ№УҜВрЈҝ

- 10ФВ»щҪрТөјЁЕЕГыЕЕРР°сәЪ°сЈәІ©Кұ»щҪрЦЬЦҫі¬Лщ№ЬБҪ»щҪрұнПЦІо

- №ЙКР6124өгК®Дк:»щҪр№«Лҫҫ°ЛііӨіЗЎўЦРУКЎўИЪНЁөИ№жДЈЛхЛ®і¬200ТЪ

- »щҪрІ»Ч¬З®ЈҝЛыНж»щҪрҪсДкТ»ДкІ»өҪЧ¬БЛТ»З§НтЈ¬ҝҙҝҙХвР©Ч¬З®өДјҰ

- КЧЕъ№«ДјFOFАҙБЛ

- FOF»щҪрКЗКІГҙТвЛјЈҝFOF»щҪрУРДДР©Јҝ№ШУЪFOF Дг№ШРДөДОКМв¶јФЪХв

- »щҪрФхГҙЧ¬З®ЈҝХвР©Дг¶јІ»ЦӘөАЈ¬»№ПлНЁ№эВт»щҪрЧ¬З®Јҝ

- »ШұЁВКі¬2000%ЈЎВт»щҪрТІДЬЧ¬ХвГҙ¶аЗ®Јҝ

- ГАБӘҙўҙу¶ҜЧчЈ¬ГА№Йұ©өшЈ¬И«ЗтұЬПХЗйРчЙэОВ

- ЧКұҫКРіЎЈәҫӯјГСӘВцөДВц¶ҜУлБҰБҝ

- ЧКұҫКРі °ҝс»¶ЎұЈЎ»ЖҪрмӯЙэФӯУНҙуХЗЈ¬ГА№ЙҝсмӯЦРёЕ№ЙҙуХЗ4%

- ЦЬД©ЦШ°хТӘОЕіцВҜЈЎ№«°І»ъ№ШСПІйЧКұҫКРі °РЎЧчОДЎұ Ў°БъГ©ЎұјЫ

- ёДёпТӘјж№Л»оБҰәНЦИРт

- ЦЬД©ҙуАыәГЈЎДЬ·сҙш¶ҜA№Й·ҙөҜЈҝ·ЦОцАҙБЛ

- КІГҙКЗәГөДІъТөХюІЯЈҝ

- ОўРЕҝН»§·юОсЖҪМЁ(ОўРЕө®ЙъУЪДДТ»Дк)

- ұұҫ©ХыМеЕзЙ°»ъРөі§јТЕЕГыІўёҪЙПЛьГЗөДјтТӘҪйЙЬ

- ҙҙТө·ЦОцәНЧЫәП·ЦОцТ»СщВр?(І»Н¬ёЕДоөДІ»Н¬іЎҫ°)

- Ў°ЛДДкАҙКЧҙОЎұЈЎГАБӘҙўҙу·щҪөПўІ»С°іЈЈ¬ЦР·ҪҪ«УӯАҙ4ёцЦШҙуАыәГ

- №г¶«УЦҝӘКјПЮөзБЛЈ¬КЗІ»КЗЦЖФмТөІъДЬ№эКЈБЛЈҝ

- mgНЁХНБ¬Рші¬јЗВјЦ®әу,»№»бФхГҙЧЯЈҝ

- Е·ГЛМбіцУҰ¶ФЖшәтұд»ҜТ»АҝЧУјЖ»®Ј¬ЖуТөәНПы·СХЯҪ«КЬөҪДДР©У°ПмЈҝ

- ЛХТБКҝФЛәУұ»¶ВКВјю·ЦОц

- ЛХТБКҝФЛәУұ»¶ВЈ¬іӨИЩ№«ЛҫФӨјЖЕв¶аЙЩЗ®Јҝ

- ОӘКІГҙИХұҫЧчОӘ·ўҙп№ъјТЈ¬ИХФӘИҙХвГҙІ»ЦөЗ®Јҝ

- °ДҙуАыСЗНӯҫ«ҝуіцҝЪұ©өш80%Ј¬°ДЖу»№ДЬ¶ҘөГЧЎВрЈҝ

- МэЛөФЪРВОчАјҫУЧЎі¬№э10ДкЈ¬өҪ65ЛкҫНҝЙТФБмИЎНЛРЭҪр¶ФВрЈҝ

- ¶нВЮЛ№ХжөДУРИ«ГсГв·СТҪБЖВрЈҝ

- ҪМКЪҪЁТйЈәДкЗбИЛұрЧЬХТЎ°ҙоЧУЎұЈ¬18өҪ25ЛкТӘ¶аМёБө°®

- ГАСЎГсЖрЛЯВнЛ№ҝЛёгійҪұЖӯҫЦЈәҪұҪр»сөГХЯКЗФӨПИИ·¶ЁөД

- 2024/10/09.ЧоРВНв»г»гВКІйСҜ

- ЦР№ъөДТшРР әюұұөДТшРРЕЕГы

- ЦР№ъөДТшРР әУұұІҝ·ЦТшРРҪйЙЬ

- ҪӯХгК®ҙуТшРРЕЕГы°с ҪӯЛХөШ·ҪТшРР ХгҪӯөШ·ҪТшРР

- ТшРРҫӯАнУГ30Дк№ӨЧчҫӯСйЈ¬ёжҪлЛщУРЕуУСГЗЈ¬ТшРРҙжҝоАОјЗИэІ»ҙж

- 700ФӘЖрІҪЈЎҪЁЙиТшРРФЩ¶ИЙПөчёцИЛ»эҙжҪрЖр№әөгЈ¬ҪрјЫҝсмӯІ»Ц№Ј¬

- Ў°БгЗ®ЧйәПЎұАнІЖІъЖ·УӯөчХы,¶ајТТшРРөҘИХҝмКк¶о¶ИөчҪөЦБ1НтФӘ

- №г·ўБмЕЬЎ°2024ДкБмПИБҰ·ЗЙПКРТшРР30ЗҝЎұЈ¬ұұҫ©ЙоЫЪБҪҙуЕ©ЙМРРҪф

- РЕУГҝЁ»№НшҙыҝЙРРРФ·ЦОцЈә·зПХУлЧўТвКВПо

- ГАНЕРЕУГҝЁІ»јӨ»о»бЧФ¶ҜЧўПъВр(ГАНЕБӘГыҝЁІ»јӨ»о¶аҫГЧч·П)

- НёЦ§ҝЁКЗРЕУГҝЁВр(НёЦ§ҝЁәНРЕУГҝЁКЗІ»КЗТ»»ШКВ)

- МФұҰ РЕУГҝЁ·ЦЖЪ(МФұҰТшРРҝЁ·ЦЖЪКЗФхГҙҝЫҝоөД)

- ЗаөәТшРРРЕУГҝЁЙкЗлЦРРД(°Щ·Ц°ЩЙкЗлұШ№эөДРЕУГҝЁ)

- ЙтСфРЕУГҝЁЦРРДөз»°(Кўҫ©ТшРРРЕУГҝЁИЛ№Өөз»°)

- ТшРРЧоөН»№ҝо¶оКЗКІГҙТвЛј(З·РЕУГҝЁЗ§Нтұр»№ЧоөН)

- БъҝЁРЕУГҝЁҫіДЪУЕ»Э666(БъҝЁУЕ»Э666РҜіМВъ200јх¶аЙЩ)

- іӨіЗ»·ЗтНЁРЕУГҝЁІ»ДЬ°у¶ЁОўРЕ(visaіӨіЗ»·ЗтНЁРЕУГҝЁНшЙПё¶І»БЛ

- ЗаөәТшРРРЕУГҝЁФхГҙМб¶о(ЗаөәТшРРРЕУГҝЁФхГҙСщ)

- 2024ДкОеҙуЙуәЛҝмЎўПВҝоТЧөДНшҙыЖҪМЁНЖјц

- ИзәОУРР§УҰ¶ФНшҙы¶ФХчРЕөДУ°ПмЈҝҪвОцНшҙыУлРЕУГ№ЬАнІЯВФ

- ХчРЕУРОЫөг»№ДЬҙыҝоВтіөВрЈҝОеҙуІЯВФЦъДгіЙ№Ұҙыҝо

- Ншҙы»№ЗеәуХчРЕ¶аҫГёьРВЈҝУвЖЪјЗВј¶аҫГПыіэЈҝ5ҙуХчРЕО¬»ӨјјЗЙ

- 2024Дк5ҙуЙуәЛҝнЛЙЎўҝмЛЩПВҝоөДҙыҝоЖҪМЁНЖјц

- 2024Дк5ҙуНшҙыЖҪМЁҝмЛЩПВҝо5000ФӘ

- 2024ДкәЪ»§әГПВҝоөД5ёцНшҙыЖҪМЁЈәөНГЕјчҝмЛЩ·Еҝо

- ХчРЕІоёәХ®¶аТІДЬҪиЗ®ЈәЕМөг5ёцГЕјчөНЎўҝмЛЩПВҝоөДНшҙыЖҪМЁ

- ЕМөг5ёцЧоҝм·ЕҝоөДНшҙыЖҪМЁЈ¬ҪиҝоГлөҪХЛЈ¬ЗбЛЙҪвҫцЧКҪрРиЗу

- ҪиҝоИЭТЧНЁ№эЈЎНЖјц5ёцККәПјұРиЧКҪрөДНшҙыЖҪМЁ

- НшҙыУвЖЪТ»Дк¶аЈ¬Г»ИЛҙЯКХТІГ»ұ»ЖрЛЯЈҝ

- P2PАпөДҪи·Ҫ¶јҝЙТФІ»»№З®БЛВрЈҝОӘәОІ»№йОӘЎ°К§РЕЎұИЛЈҝ

- Из№ыНшҙыИ«ГжИЎөЮАҙБЩЈ¬іцҪиИЛәНҪиҝоИЛЈ¬ДДТ»ёцЧоКЬТжЈҝ

- В¬ЦҫЗҝҙУОҙН¶ЧКНЕҙыНш 22НтіцҪиИЛҫхөГДШЈҝ

- УР¶аЙЩИЛКЬБЛP2PөДҝчЈҝУР¶аЙЩИЛН¶ҪшИҘөДЗ®ДГІ»»ШАҙөДЈҝ

- КЦ»ъhaoұ»өБУГЈ¬ЙкЗлНшҙыЈ¬ҪрИЪ»ъ№№ХТОТЧ·ҝоЈ¬ФхГҙҙҰАнЈҝ

- ЖҪМЁҪшРРРӯЙМәуТӘЗуҪиҝоХЯЦ»»№ұҫҪрЈ¬І»»№ХчРЕ»бКЬөҪУ°ПмВрЈҝ

- ҪиБЛНшҙыЗ®ә󣬻№ҝоТІУРМЧВ·Јҝ

- З·БЛТ»ҙуұКНшҙыЈ¬јҙҪ«И«ГжУвЖЪЈ¬УҰёГИзәО¶И№эХвёцКұЖЪЈҝ

- НшҙыУвЖЪәуЈ¬Хвёц»№ҝоРӯТйЗ§НтІ»ДЬЗ©ЈЎ·сФтХвұІЧУұрПл»№ЗеЦӘөАВр

- өЦСәҙыҝо100НтТ»ДкАыПў¶аЙЩ ·ҝІъЦӨөЦСәҙы100НтТ»ДкАыПў¶аЙЩ

- ХРРР6НтУРұШТӘЙэј¶ЧФУЙИЛЙъ Йэј¶ХРРРЧФУЙИЛЙъФӯАҙҝЁТӘЧўПъВр

- °ІРДҙыКЗХэ№жөДВр °ІРДАнІЖҝЙҝҝВр

- 95588ИЛ№Ө·юОсКұјд 95588ФхГҙҝмЛЩЧӘИЛ№Ө

- »ӘПДТшРРНшөгТ»ААұн ұұҫ©»ӘПДТшРРНшөгөШЦ·ІйСҜ

- ЦРРЕёцИЛНшЙПТшРР ЦРРЕТшРРИэАаөзЧУХЛ»§ФхГҙҝӘНЁ

- Ҫ»НЁТшРРҝН·юөз»°ИЛ№Ө 95518ФхГҙЧӘІ»БЛИЛ№Ө

- ФхГҙІйСҜ№ӨЙМТшРРҝЁөДУа¶о ИзәОІйСҜ№ӨРРХЛ»§№ӨЧКГчПё

- ЦР№ъТшРРёцИЛҝН»§НшТшөЗВј ИзәОөЗВјЦРРРНшЙПТшРР

- ҝзРРЧӘХЛУРГ»УРКЦРш·С ТшРРҝзРРЧӘХЛТӘКЦРш·СВр

- 2020ДкЛ«11№ҘВФ

- НЖјц4ХЕҝЙТФЧ¬З®өДРЕУГҝЁЈ¬ДкЧ¬НтФӘЈЎ

- 2019ҙәНн°Щ¶Иәм°ьФхГҙЗАЈҝ2019ДкСлКУҙәНнәм°ьНж·ЁҪйЙЬ

- ТшБӘФЖЙБё¶ИцЗ®»о¶ҜЈәГҝМмЙЁТ»ЙЁәм°ьДГөҪКЦИн

- Ц§ё¶ұҰСтГ«Йэј¶ЈәУа¶оұҰЛНРйДвМеСйҪрЈ¬Уа¶оұҰРйДвМеСйҪрКЗКІГҙТв

- °ЧјсјёК®ҝйЈЎК№УГТшБӘКЦ»ъЙБё¶Ј¬ТшБӘМжДгё¶Т»°л

- ТшРРУлСтГ«өііЦРшҪЗБҰ РЕУГҝЁИЁТж№Т№іЧКІъ

- Ц§ё¶ұҰ15ТЪәм°ь»о¶ҜЈ¬ФхСщДЬЮ¶өҪёь¶аөДЎ°СтГ«ЎұЈҝ

- Ц§ё¶ұҰәм°ьКЗХжөДВрЈҝЦ§ё¶ұҰҙу¶оәм°ьБмИЎ№ҘВФЈЁёҪЙЁіцҙу¶оәм°ьөД

- Ц§ё¶ұҰЙЁВлЦ§ё¶№П·Ц15ТЪЈ¬Ц§ё¶ұҰЙЁВләм°ь¶юО¬ВлДгҪсМмЙЁБЛВрЈҝ

- ХРЙМТшРРНшЙПТшРР№ЩНш(ИзәОФЪНшЙПҝӘНЁХРЙМТшРРөДөзЧУТшРР)

- 12378НшҙыРӯЙМ»№ҝоУРУГВр(12378РӯЙМ»№ҝојјЗЙ)

- ХРРРТ»НшНЁ(ХРРРТ»НшНЁХЛ»§КІГҙТвЛј)

- stҝөГАТ©Тө№Й°Й(ОҙАҙҝөГА»бұ»НЛКРВр)

- УКХюҙўРоҝЁИЛ№ӨҝН·юөз»°(УКХюН¶ЛЯ95580№ЬУГВр)

- БъҪӯҪ»НЁ№ЙЖұ(ХҙБъөДЙПКР№«Лҫ)

- Ц§ё¶ұҰАпөДНшЙМТшРРФхГҙҙыҝо(Ц§ё¶ұҰНшЙМҙыФхГҙҝӘНЁМхјю)

- ЛгАыПўөДИнјю(ЙВОчРЕәПФхГҙІйАыПў)

- ЦРРЕТшРРФхГҙЧӘИЛ№Ө·юОс(ФхГҙЧӘЦРРЕТшРРөДИЛ№Ө·юОс)

- Уа¶оұҰ10НтФӘТ»МмКХТж(Уа¶оұҰҙж10НтТ»Мм¶аЙЩЗ®)

- КЗёЯКРҫ»ВКәГ»№КЗөНКРҫ»ВКәГЈҝ

- ОӘКІГҙЧоҪьәЬ¶аИЛВт»щҪр¶јҝчБЛЈҝ

- »щҪр¶јКЗЕЈКРЧ¬ҙуЗ®Ј¬РЬКРҝчҙуЗ®Ј¬ОӘКІГҙіцПЦХвСщөДЗйҝцЈҝ

- ОӘКІГҙәЬ¶аРВ»щГсПІ»¶ВтРВ»щҪрЈҝ

- КЧЦ»ETF·ўРРК§°ЬЈ¬»щҪрДјЧКК§°Ь»тұ»ЗеЕМЈ¬Н¶ЧКХЯУРДДР©ЛрК§Јҝ

- °ҙХХЕЕРР°сВт»щҪрЈ¬ОӘКІГҙЧЬКЬЙЛЈҝ

- 100НтУГАҙВтҙуЕМ»щҪрЈ¬ДкКХТжУГАҙөұЙъ»о·СЈ¬ДЬІ»ДЬЧцөҪТ»ұІЧУІ»

- Н¶ЧКХЯВт»щҪрКұЈ¬ВтөДКЗКІГҙЈҝ

- Ў°ұ¬ҝо»щҪрЎұЦөөГН¶ЧКВрЈҝ

- »щҪрөДұнПЦЈ¬»бҫщЦө»Ш№йВрЈҝ

- »»№ӨЧчәуИзәОЛіАыЧӘТЖЙзұЈЈҝПкПёҪв¶БЙзұЈЧӘТЖБчіМј°ЧўТвКВПо

- Г»УРөҘО»ЧФјәҪ»ЙзұЈ»®ЛгВрЈҝИ«ГжҪвОцј°ЧўТвКВПо

- ЙъУэұЈПХұЁПъЦёДПЈәИзәОИ·¶ЁұЁПъҪр¶ој°ІйСҜөҪХЛ·ҪКҪ

- ЙзұЈСшАПҪрјЖЛгЖч2024јЖЛгЖч(ЙзұЈФЪПЯјЖЛгЖч)

- ЙзұЈёцИЛХК»§ІйСҜПөНіЈҝЙзұЈІйСҜёцИЛХЛ»§ІйСҜНш

- ЙзұЈҝЁёцИЛУа¶оГчПёІйСҜ(ЙзұЈҝЁПы·СГчПёФхГҙІй)

- НЛРЭСшАПұЈПХјЖЛгЖч(ЙзұЈНЛРЭҪрјЖЛгЖч№«КҪ2024)

- ЙзұЈҝЁФхГҙјӨ»оІҪЦи(ФхГҙНшЙПјӨ»оЙзұЈҝЁ)

- ЙзұЈІйСҜёцИЛХЛ»§ІйСҜ№ЩНш(СшАПұЈПХөҘО»16%ёцИЛ8%)

- ЙзұЈТшРРҝЁәЕФхГҙІйСҜ ИзәОІйСҜЙзұЈҝЁЙПөДТшРРҝЁәЕ

- ЙтСфУЕ»ҜөчХыЧЎ·ҝ№«»эҪрҙыҝоәНМбИЎХюІЯ 10ФВ8ИХЖрКөК©

- јГДюКРЧЎ·ҝ№«»эҪрappПВФШ(ОдәәІй№«»эҪрәНЙзұЈөДapp)

- »ҙДПКРЧЎ·ҝ№«»эҪрёцИЛІйСҜ(И«№ъЧЎ·ҝ№«»эҪрІйСҜ№ЩНш)

- әЪ»§№«»эҪрҙыҝоapp(ХчРЕәЪ»§ДЬҪЙДЙ№«»эҪрВр)

- »№ҙу¶оЛх¶МДкПЮәГ»№КЗјхЙЩФВ№©(№«»эҪр»№ҝоЛх¶МДкПЮУлјхЙЩФВ№©ДД

- ёЈЦЭЧЎ·ҝ№«»эҪр(ёЈҪЁМъВ·№«»эҪр№ЩНш)

- ЦШЗмёцИЛЧЎ·ҝ№«»эҪрІйСҜ(ЦШЗ칫»эҪрПЯЙПМбИЎ·Ҫ·Ё)

- ІЧЦЭёцИЛЧЎ·ҝ№«»эҪрХЛ»§ІйСҜУа¶о(ІЧЦЭТшРРФхГҙУГ¶МРЕІйСҜУа¶о)

- әвСфЧЎ·ҝ№«»эҪрМбИЎ(әвСфКР№«»эҪрМбИЎ)

- ҙыҝо20000Т»ДкАыПў¶аЙЩ(№«»эҪр2НтФӘТ»ДкАыПўДЬ¶аЙЩ)

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2024Дк9ФВ28әЕЈ©

- ИзәОҝҙҙэДЗР©°СИЛГсұТ¶Т»»іЙГАФӘПЦҪр·ЕФЪјТАпөДИЛЈҝ

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ12әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ11әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ9әЕЈ©

- usaөДЗ®ОТГЗҪРГАФӘЈ¬ДЗИЛГсұТЧЯіц№ъГЕЈ¬ФЪ№ъНвҪРКІГҙЈҝ

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ7әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ6әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ4әЕЈ©

- ҪсИХИЛГсұТЧоРВНв»гЕЖјЫІйСҜЈЁ2021Дк11ФВ2әЕЈ©

- өЪ24Ҫ춬°В»бНӯәПҪрјНДоұТФӨФјОӘәОГ»УРіцПЦЎ°ГлЙұЎұЈҝ

- әУДП·ўПЦ50¶ЦМШҙуҪрҝ󣬶ФКАҪзҪрјЫУРУ°ПмВрЈҝ

- ёцИЛҙўұёҪП¶а»ЖҪрЛгОҘ·ЁВрЈҝ

- ҝЙТФ°СКЦАпөДПРЗ®ВтіЙ»ЖҪрЈ¬АҙөЦУщ»хұТұбЦөЈҝ

- ПЦ»х»ЖҪрРРЗй·ЦОцИнјюПВФШәуФхГҙЧцЈҝ

- »ЖҪрөдөұәН»ЖҪр»ШКХЈ¬ДДЦЦ·ҪКҪәГ?

- TaperБЩҪьЈ¬ЦНХНөЈУЗАҙП®Ј¬»ЖҪрХжДЬ·ӯЙнВрЈҝ

- »ЖҪрПЦФЪөшөҪ¶аЙЩЗ®Т»ҝЛБЛЈҝ

- ·ЗЕ©КэҫЭЎ°ұ¬АдЎұЈ¬ҪрјЫәуРшУЦҪ«УРФхСщөДЧЯКЖЈҝ

- 2021Дк10ФВ11әЕҪрөк»ЖҪрјЫёсҪсМм¶аЙЩТ»ҝЛЈҝ

- ЖЪ»хіЦІЦКЗКІГҙТвЛјЈҝЈЁФцјУұнГчЧКҪрБчИлЈ¬јхЙЩұнГчЧКҪрБчіцЈ©

- ЖЪ»хҝӘ»§КЗ·сУРЧКҪрГЕјчЈҝ

- ЖЪ»хИХДЪОӘКІГҙЧцҪ»ТЧДЗГҙДСЈҝОӘКІГҙФхГҙЧц¶јКЗҝчЈҝ

- ЖЪ»хУ¶ҪрКХ·СДДёцёЯЈҝ

- Е·ЦЮМмИ»ЖшҪ«ұ»Ў°¶П№©ЎұЈҝ

- 2ёцФВХЗ1.6ұ¶Ј¬·иҝсөД¶ҜБҰГә»№ДЬ·и¶аҫГЈҝ

- МмИ»ЖшЖЪ»хҙуөшГәМҝ»№ДЬ·и¶аҫГЈҝ

- ГЮ»ЁКРіЎО¬іЦХрөҙЈ¬ЧСГЮ11ФӘКЗ·сДЬіЦРшЈҝ

- іБГФіҙ№ЙЈ¬ЖЪ»хөДЗЧИЛёГФхГҙ°мЈҝ

- ФхГҙНкіЙЖЪ»хҪ»ТЧҝӘ»§Јҝ

- »щҪрИлГЕУлјјЗЙ(»щҪрН¶ЧКИлГЕУлјјЗЙУРДДР©ДШ)

- ТҪБЖұЈПХҪ»¶аЙЩДкІЕДЬЦХЙнПнКЬ(әУұұТҪұЈҪ»Въ¶аЙЩДкҝЙТФЦХЙнПнКЬ)

- М«ЖҪСуұЈПХ·ЦәмПХ(М«ЖҪСуөД·ЦәмПХ)

- СшАПҪрТ»°г¶аЙЩЗ®(ЖХНЁСшАПҪрГҝФВ¶аЙЩЗ®)

- ЧЎ·ҝ№«»эҪрУа¶оІйСҜёцИЛХЛ»§ІйСҜ(ёцИЛ№«»эҪрІйСҜ)

- ИҘ»ӘМ©ИЛКЩЙП°аФхГҙСщ(»ӘМ©ИЛКЩұЈПХФхГҙСщҝҝЖЧВр)

- 1ФӘВт6°ЩНтұЈПХКЗХжөДВр(Н¶Т»ФӘұЈ600Нт)

- ЛДК®ЛкЕ®ИЛЧоёГВтөДұЈПХ(ККәП40ЛкИЛөДТҪБЖұЈПХ)

- Ҫ»іөПХДДјТұЈПХ№«ЛҫәГ(іөПХ№«ЛҫЕЕГыЗ°К®)

- М«ЖҪСуіөПХұЁјЫІйСҜјЖЛгЖч(М«ЖҪСуЧціөПХФхГҙСщ)

- Вт·ҝ№ККВ25ЛкЈ¬ОТ»ШөҪіЈЦЭКХ»сБЛИЛЙъөДөЪТ»МЧ·ҝ

- 2024ФӘө©ДДМмКЗ·Ё¶ЁҪЪјЩИХДШУўУп 2024ФӘө©КЗРЗЖЪјё

- 2023ФӘө©ёЯЛЩКХ·СВрПЦФЪ 2023ФӘө©ОӘЙ¶І»ГвёЯЛЩ·С

- 2023ФӘө©Е©АъИХЖЪ 23ДкФӘө©Кұјд

- 2023ФӘө©ДДМмЛгјУ°аДШКУЖө 2023АН¶ҜҪЪДДМмЛгјУ°а

- 2023ФӘө©·ЕјЩКұјдұнНјЖ¬ҙуИ« 23ДкФӘө©јЩЖЪ°ІЕЕ

- 2023ФӘө©әЈұЁРыҙ«УпНјЖ¬ 2023ДкФӘө©әЈұЁРыҙ«Уп

- 2023ФӘө©·Ё¶ЁҪЪјЩИХКЗјёМмРЭПў 2023·Ё¶ЁҪЪјЩИХ·ЕјЩ°ІЕЕ

- 2023ФӘө©·Ё¶ЁҪЪјЩИХКЗДДјёМм 2023Дк1ФВ·Э№ъјТ·Ё¶ЁјЩЖЪјёМм

- 2023ФӘө©ҪЪёЯЛЩГв·СјёМм 2023ДкФӘө©Гв№эВ··СВр

- ұҰВнҪрИЪҙыҝоІЩЧчЦёДПЈЁПкҪвұҰВнҪрИЪҙыҝоБчіМЈ©

- ·тЖЮБҪИЛГҝИЛФВРҪ3000Ј¬№ӨЧчОИ¶ЁЈ¬РЎПШіЗЈ¬ДЬСшөДЖрұИСЗөПәәВрЈҝ

- ЧоҪьҙуС©Ј¬әЬ¶аөз¶ҜЖыіө¶јҝӘІ»БЛБЛЈ¬өз¶ҜЖыіөөД·ўХ№Ц®В·КЗІ»КЗ»№

- НшУС¶јЛөРЎГЧЖыіөТФәу»бі¬ФҪМШЛ№АӯЈ¬ФЪјјКхЙПУРКөПЦөДҝЙДЬРФВрЈҝ

- МШЛ№АӯЙъІъ№©УҰБҙ»щұҫ¶јҝҝЦР№ъЈ¬ОӘКІГҙОТГЗІ»ДЬіЙЈ¬МШЛ№АӯДЬіЙЈҝ

- Жыіөҙ«ёРЖчКРіЎ·ЦОцЈ¬№ъІъ»ъ»бИзәОЈҝ

- ҙујТБДБДҪсДкЖыіөРРТөКРіЎРРТөПЦЧҙУлЗчКЖЈҝ

- ҙжТ»НтёшТ»Бҫөз¶ҜіөЈ¬ТшРРОӘКІГҙДЗГҙҙу·ҪЈҝ

- ОӘКІГҙУРДЗГҙ¶аИЛЖпөз¶ҜіөЙП°аЈҝ

- ДгҫхөГЧФ¶ҜјЭК»өДЗ°ҫ°ИзәОЈҝ

- 2022ҪЧМЭөз·СКЗФхГҙКХ·СөД 2022ҪЧМЭөз·СјЖ·СұкЧј

- УўРЫБӘГЛИ«ЗтЧЬҫцИьЈ¬EDGУ®БЛұИИьЈ¬ҪұҪрКЗ¶аЙЩЈҝ

- 40ЛкТФЙПөДИЛФЪНшЙПХТ№ӨЧчХжөДәЬДСВрЈҝ

- ОӘКІГҙёРҫхҪсДкөДЛ«К®Т»І»ОВІ»»рЈ¬ДкЗбИЛГ»З®БЛВрЈҝ

- ЧФГҪМеЖҪМЁіцПЦҙуБҝЦРТҪФЪПЯҝҙІЎРыҙ«Ј¬ДгФхГҙҝҙҙэХвТ»ПЦПуЈҝ

- ҪсДкөДЎ°Л«11ЎұОӘәОЎ°ҫІЗДЗДЎұЈҝ

- ГАНЕНхРЛЗеҝХЎ°нЎhuaweiЎұөДДЪИЭЈ¬ЛыТвК¶өҪБЛКІГҙЈҝ

- ЙкЗлКХЗ®¶юО¬ВлЈ¬ө«КЗГ»УРУӘТөЦҙХХФхГҙ°мЈҝ

- ОТ№ъөДМъВ·ПөНіУРДДР©өҘО»Јҝ

- №щГАГА¶юҪш№¬БЛЈ¬УЦ»сРМ2Дк°лЈ¬ОҙАҙЛэДЬёД№эЧФРВВрЈҝ

- ЙВОчОч°ІРВ№ЪСфРФРВФцЎ°6+1ЎұЈ¬ЧчОӘВГУОіЗКРөДОч°ІХвҙОТЯЗйУР¶а

- ФЪЙҪ¶«¶ЁҫУөД»°Ј¬ЗаөәәНјГДПДДТ»ёціЗКРёьәПККЈҝ

- ГчЦӘөАТЯЗйіцКЎВГУОәЬОЈПХЈ¬№ъЗмОӘКІГҙ»№УРДЗГҙ¶аИЛіцИҘВГУОДШЈҝ

- ёЈҪЁЦРёЯ·зПХөШЗшИ«ЗеБгЈ¬ДЗГҙҝЙИҘПГГЕВГУОБЛВрЈҝТЯЗйҪбКшБЛВрЈҝ

- ұұҫ©»·ЗтУ°іЗҝӘТөЈ¬»ЕөДКЗЙПәЈөПКҝДб»№КЗ»¶АЦ№ИЈҝ

- 9ФВВГУОіцРРРВ№жАҙП®Ј¬ДДТ»ПоУлДгПўПўПа№ШЈҝ

- 30ЛкБЛЈ¬ПЦФЪИҘ№э10ёцұИҪПҙуөДіЗКРЈ¬ДгДШЈҝ

- ОТКЗГыёХНЛРЭИЛФұЈ¬Т»З§¶аФӘНЛРЭҪрЈ¬ҝЙТФИҘДДВГУОКЎЗ®УЦәГНжДШЈҝ

- ЙПәЈВҪјТЧмУР¶а·ұ»ӘЈҝ

- Ншҙ«ұұҫ©»·ЗтУ°іЗДЪІвәәұӨ145ФӘЈ¬ТвГж118ФӘЈ¬ХвёцјЫёсЖ«№уВрЈҝ

- ҫ©¶«·ўІјЖуТөЦРЗпёЈАыІЙ№әЗчКЖЈәЦ°іЎ№ОЖрЎ°ФЛ¶Ҝ·зЎұЈ¬ҪЎҝөЎўФГјә

- °ЩГыЦчІҘ№ІҙшЎ°ЦШЗмәГОпЎұЎў·ў·Е5000НтФӘёЈАы 2024ЦШЗм6.18өзЙМ

- ЦР№ъіЗКРGDPЕЕГы2020ДкЕЕРР°с-2020И«№ъGDPКЎ·ЭЕЕГыТ»ААұн

- 2020ДкЦР№ъЗшҝйБҙЖуТө°ЩЗҝ°с

- 2019ДкИ«ЗтТшРРЗ§ЗҝЕЕГыЈ¬ЦР№ъ°ьАҝЗ°ЛДЈ¬ЧЬАыИу3120ТЪГАФӘ

- »Ә¶ыҪЦҪрИЪҫЮН·УРДДР©Јҝ»Ә¶ыҪЦК®ҙуҪрИЪҫЮН·ЕЕГыЕЕРР°с

- ·Ё№ъёчҙуТшРРЕЕГыЕЕРР°сЈә·Ё№ъ°НАиТшРРЕЕөЪ¶юЈ¬өЪТ»ГыіЙБўЧоФз

- өВ№ъТшРРЕЕГыЕЕРР°сЈәөВ№ъЙМТөТшРРөЗ°сЈ¬өЪТ»ГыөВТвЦҫТшРР

- °НОчёчҙуТшРРЕЕГыЕЕРР°сЈә°НОчДДјТТшРРЧоәГЈҝ°НОчТшРРҪцөЪИэ

- јУДГҙуТшРРЕЕГыЕЕРР°сЈә»КјТТшРРөЪТ» АъК·ЧоУЖҫГөДЕЕГыөЪЛД

- Т»ёцФВјЫёсұ©ХЗ10ұ¶ Вт№·№·ұТКЗН¶ЧК»№КЗН¶»ъЈҝ

- ҙЕБҰЛСЛчТэЗжКЗКІГҙ КІГҙҪРЎ°ҙЕБҰЛСЛчЎұ

- borrow borrowКЗКІГҙТвЛј

- ЗпМпИ®ұТФхГҙСщ КІГҙКЗІсИ®ұТ

- Д§КЮ»іҫЙ·юҪрұТҪ»ТЧЖҪМЁ5173 Д§КЮКАҪзСЗ·юФхГҙВфҪр

- tokenpocketПВФШ tokenpocketФхГҙК№УГ

- ИХұТ»»ИЛГсұТ»гВКјЖЛгЖч nt»»ЛгrmbјЖЛгЖч

- ұИМШұТЧоИ«АъК·јЫёсГчПё ұИМШұТАъК·ЧоёЯјЫёсКЗ¶аЙЩГАФӘ

- ГАФӘОҙАҙҝЙДЬТ»В·ұ©өш2022 2023ДкҪрјЫЧоұгТЛКЗ¶аЙЩ

- implication Л¶КҝВЫОДЦРЧоәуТ»ХВЎ°implicationЎұКЗКІГҙТвЛј

- ДРЧУЙЯРОЧЯО»Ў°0ФӘ№әЎұ ҫ№НөіцТ»ёці¬КР

- ИОХэ·ЗіЖУўУпКЗ»ӘОӘ№ӨЧчУпСФ іэОТЦ®НвФұ№Ө¶јЛөөГәЬәГ

- ҫӘҙфБЛЈЎЕ®ЧУ15Нт№ӨЧКЎ°К§ЧЩЎұ9ДкЈ¬ҫ№»лИ»І»ЦӘЈЎ

- #»йАсөұМм·ўПЦРВДпТС»й»№УРШнНЮ#

- НхіюЗХБәҫёҚӢҪъј¶ДРЛ«ҫцИь

- ХФАцУұЦчСЭөзУ°Жұ·ҝЖЖ50ТЪЈ¬ЛэКЗИзәОЧцөҪөДЈҝ

- БфС§ЙъФЪТвҙуАы°СВнАхөұ°еАх

- ДДР©өчБПТЧЦВ°©ЈҝКЗ¶№°кҪҙВрЈҝТҪЙъЈәХв3ЦЦөчБПЧц·№КұҫЎБҝЙЩ·ЕЈЎ

- ДП№ПөДЎ°ЛА¶ФН·ЎұЈ¬ТҪЙъМбРСЈәБҪХЯНтІ»ҝЙН¬іФЈ¬іФДП№ПТІУРҪыјЙЈЎ

- јёҝйЗ®Т»ЖҝөДО¬ЙъЛШB12Ј¬»тУРЦъЎ°ёДЙЖЎұ4ЦЦІЎЦўЈ¬БЛҪвПВ

- Л°ОсОКМвЈ¬ТтОӘҪш»хУР·өөгЈ¬ҝӘЖұјЫёсөНУЪҪш»хөДјЫёсЈ¬ФхГҙ°мЈҝ

- №«ЛҫУР100НтАыИ󣬹ɶ«ТӘ·ЦәмЈ¬ИзәОіп»®ДЬәП№жҪЪЛ°80%Јҝ

- ҙУ№ъНвјДТ»ҝйКЦұнөҪЦР№ъЈ¬Л°·СКЗФхГҙЛгөДЈҝ

- ФЛ·СөДЛ°ВККЗФхГҙјЖЛгөДЈҝДгЦӘөАГҙЈҝ

- ИзәОјЖЛг·ўЖұЙПГжөДЛ°ОсОКМвЈ¬ДгЦӘөАГҙЈҝ

- ДЙЛ°¶оәНЛ°ВКФхГҙЛгУӘТө¶оЈҝДгЦӘөАГҙЈҝ

- Вт·ҝОҙВъБҪДкЈ¬ПЦФЪПлВфБЛЈ¬ТӘҪ»¶аЙЩЗ®өДЛ°Јҝ

- Й¶¶јГ»ЎӯЎӯ

- НБФцЗеЛгЦРЛ°ЖуіЈјы6ёцХщТйҪ№өг»гЧЬ

- ФцЦөЛ°ЧЁУГ·ўЖұҝӘҫЯЎўК№УГИЭТЧІЩЧчК§ОуөДОКМв»гЧЬ