|

2015ФъвдРДЃЌЫцзХБИАИжЦИФИяЃЌЦѓвЕABSВњЦЗЗЂаагРДИпЗхЃЌРраЭВЛЖЯЗсИЛЁЂДДаТЩшМЦЦЕГіЃЌЕЋВњЦЗЗчЯевВЫцжЎБЉТЖЁЃ

БОЮФИХЪіСЫЦѓвЕABSЕФЗЂааЧщПіКЭВњЦЗЬиЕуЃЌЩюШыЗжЮіСЫДЅЗЂЗчЯеЪТМўЕФЯюФПЬиеїЃЌДгЗЂЩњдвђЁЂЪТМўНсЙћЁЂЛљДЁзЪВњЁЂаавЕЗжВМЁЂЕиЧјЗжВМЁЂВЮгыЛњЙЙСљИіЗНУцНјааШЋУцЕФЪсРэКЭЗжЮіЃЌВЂЖд2020ФъКЭ2021ФъЩЯАыФъжиДѓЗчЯеЪТМўМгвдЛиЙЫзмНсЃЌЬНЬжЦѓвЕABSЪаГЁЗчЯеЪТМўЙцТЩЁЃДгЗжЮіНсЙћПДЃЌЦѓвЕABSЗчЯеЪТМўЗЂЩњдвђжївЊМЏжадкЛљДЁзЪВњКЭжїЬхаХгУСНЗНУцЃЌ82%ЕФЗчЯеЪТМўвдЦРМЖЗчЯедЄОЏЮЊжїЃЌЪЕжЪадЮЅдМНЯЩйЁЃЗчЯеЪТМўИпЗЂЕФЛљДЁзЪВњРраЭЮЊЪеЗбЪевцШЈЃЌаавЕдђжївЊМЏжадкШкзЪзтСоЁЂНЛЭЈдЫЪфЁЂЩЬЮёЗўЮёЕШаавЕЃЌЖЋББКЭКгББЕиЧјЪЧЗчЯеЪТМўИпЗЂЕиЧјЃЌВПЗжВЮгыЛњЙЙОЁжАТФд№ФмСІВЛзуЕФЮЪЬтЭЛГіЃЌећЬхРДПДЪаГЁЙцТЩадНЯЮЊУїЯдЁЃ

БОЮФЭЈЙ§ЖдЦѓвЕABSЪаГЁЗчЯеЪТМўНјааЪсРэКЭЗжЮіЃЌвдЦкЮЊЦѓвЕABSЕФЗчЯедЄОЏЬсЙЉвЛЖЈЕФНшМјвтвхЁЃ вЛЁЂЦѓвЕABS[1]дЫааЧщПіЗжЮі

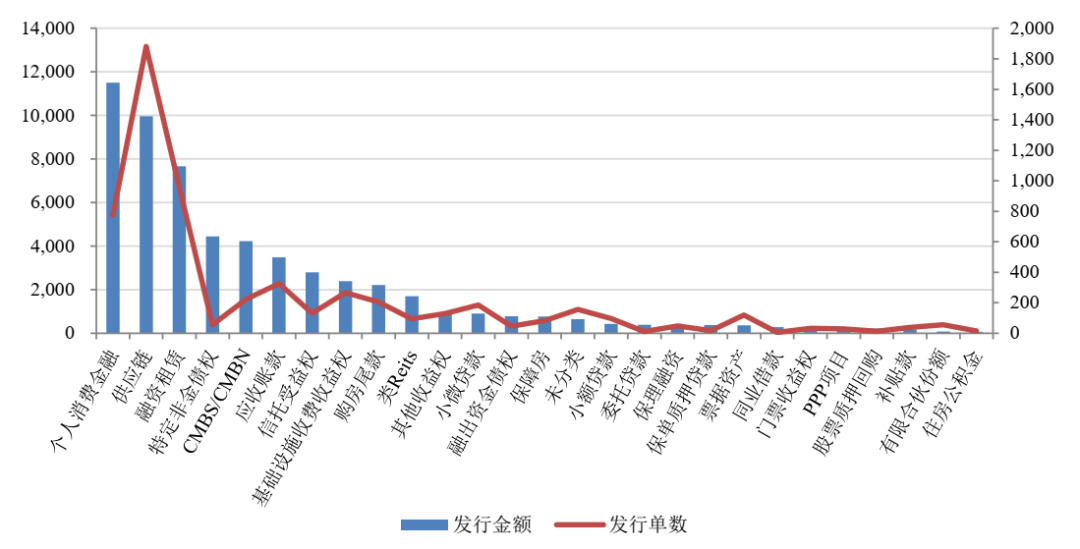

ЃЈвЛЃЉЦѓвЕABSЗЂааЙцФЃж№ВНдЖГЌаХДћABS 2015ФъЃЌНЛвзЫљABSМрЙмЭъГЩСЫДгЙ§ШЅЕФж№ВНЩѓХњжЦЯђБИАИжЦЕФзЊБфЃЌ2016ФъЕзЃЌНЛвзЩЬаЛсЗЂВМABNжИв§ЃЌЗжБ№жњЭЦСЫНЛвзЫљABSКЭABNЕФБЌЗЂЪНдіГЄЁЃдкДЫжњЭЦЯТЃЌ2016ФъЃЌЦѓвЕABSЗЂааЙцФЃЪзДЮГЌЙ§аХДћABSЃЛ2017ФъЕН2021Фъ6дТ30ШеЃЌЦѓвЕABSЗЂааЙцФЃЪМжеИпгкаХДћABSЁЃ2020ФъЃЌЦѓвЕABSЗЂааЕЅЪ§1,921ЕЅЃЌЗЂааЙцФЃДяЕН20,820.83вкдЊЃЌЪЧаХДћABSЕФ2.53БЖЁЃ2021ФъНижС6дТ30ШеЃЌЦѓвЕABSЗЂаа658ЕЅЃЌЗЂааЙцФЃДяЕН6,759вкдЊЃЌЪЧаХДћABSЕФ1.50БЖЁЃ

ЭМ1 2015~2021Фъ6дТ30ШеИїЪаГЁABSВњЦЗЗЂааЙцФЃ

Ъ§ОнРДдДЃКCNABSЃЌжаеЎзЪаХећРэ

ЃЈЖўЃЉЦѓвЕABSВњЦЗРраЭЗсИЛЃЌЕЋЗЂааЗжВМНЯЮЊМЏжа ИљОнЛљДЁзЪВњРраЭЃЌПЩвдНЋЦѓвЕABSЛЎЗжГЩШ§ЪЎгржжВњЦЗЃЌЦфжаИіШЫЯћЗбН№ШкЁЂЙЉгІСДЁЂШкзЪзтСоЪЧ2015~2021Фъ6дТ30ШеЗЂааЙцФЃЧАШ§ДѓЕФВњЦЗЃЌеМБШЗжБ№ЮЊ19.91%ЃЌ17.25%КЭ13.27%ЁЃ

ЭМ2 2015~2021Фъ6дТ30ШеИїЪаГЁABSВњЦЗЗЂааЙцФЃ

Ъ§ОнРДдДЃКCNABSЃЌжаеЎзЪаХећРэ

ЦѓвЕABSЗЂааЙцФЃНЯаХДћABSИќИпжївЊЯЕШчЯТдвђЃКвЛЪЧЗЂЦ№ЛњЙЙЕФзМШыУХМїИќЕЭЁЃаХДћABSЗЂааЛњЙЙНіЯогквјааЁЂЦћГЕН№ШкЙЋЫОЁЂЯћЗбН№ШкЙЋЫОЕШвјМрЛсвРЗЈМрЖНЙмРэЕФН№ШкЛњЙЙЃЌФПЧАРлМЦга140грМвВЮгыЙ§ЗЂааЃЌЖјЦѓвЕABSжїЬхзМШывЊЧѓИќЕЭЃЌУцЯђжїЬхЗЖЮЇИќМгЙуЗКЃЌжСНёЙВМЦГЌЙ§1,100МвдЪМШЈвцШЫВЮгыЙ§ЗЂааЃЌАќРЈЕЋВЛЯогкаЁДћЙЋЫОЕШН№ШкЦѓвЕЁЂЕиВњЙЋЫОЕШЪЕЬхЦѓвЕЁЃЯрНЯЖјбдЃЌаХДћABSЕФЗЂЦ№ЛњЙЙДѓЖрЪ§ЮЊAAAМЖБ№ЃЌЖјЦѓвЕABSЗЂаажїЬхМЖБ№вЛАуДІгкAA~AA+ЃЌМЖБ№жаЪрИќЕЭЃЛЖўЪЧЛљДЁзЪВњРраЭИќМгЗсИЛЃЌВњЦЗЩшМЦИќЮЊЖрбљЛЏЁЃвЛЗНУцЃЌДгЛљДЁзЪВњПДЃЌЦѓвЕвРЭагкЪЕЬхОМУЖјДцдкЃЌЯрНЯгкН№ШкЛњЙЙЖјбдЃЌЦѓвЕЕФОгЊЗЖЮЇИќЙуЃЌвЕЮёФкШнИќЖрбљЁЃЭЌЪБЃЌаХДћABSЛљДЁзЪВњжЛФмАќРЈвбаЮГЩЕФеЎШЈЃЌЕЋЦѓвЕABSЕФЛљДЁзЪВњМШАќРЈЦѓвЕвбОаЮГЩЕФеЎШЈЃЌвВАќРЈЦѓвЕЕФЮДРДЪевцШЈЃЌПЩжЄШЏЛЏЕФзЪВњРраЭИќЮЊЗсИЛЁЃСэвЛЗНУцЃЌДгВњЦЗЩшМЦПДЃЌаХДћABSПЩвдЭЈЙ§зЪВњЕФИпЗжЩЂЖШКЭЯжН№СїЕФПЩдЄВтадЪЕЯжВњЦЗЕФФкВПдіаХЃЌвђДЫНЛвзНсЙЙБъзМЛЏГЬЖШНЯИпЃЌЖјЦѓвЕABSЮЊЦЅХфВЛЭЌЛљДЁзЪВњЕФЬиЕувдМАШкзЪШЫВювьЛЏЕФШкзЪашЧѓЃЌдкВњЦЗЩшМЦЩЯИќЮЊЖрбљЛЏЃЌР§ШчЫЋSPVНсЙЙЁЂЕкШ§ЗНжїЬхдіаХЕШЃЌЗЂааШЫОпБИИќЧПЕФЗЂаавтдИЁЃзлЩЯдвђЃЌЦѓвЕABSЕФЗЂааЙцФЃНЯаХДћABSИќИпЁЃ

ЖўЁЂЦѓвЕABSЗчЯеЪТМўЬиЕуМАдвђЗжЮі

ЃЈвЛЃЉЦѓвЕABSЗчЯеЪТМўж№ФъЕндіЃЌЗчЯеРраЭЗБдг ЦѓвЕABSЗчЯеЪТМўж№ФъЕндіЁЃ2015~2021Фъ6дТ30ШеЃЌЦѓвЕABSЗчЯеЪТМўЗжБ№ЮЊ1ЕЅЁЂ6ЕЅЁЂ6ЕЅЁЂ15ЕЅЁЂ21ЕЅЁЂ6ЕЅКЭ23ЕЅ[2]ЃЌ2018ФъвдРДЗчЯеЪТМўЕЅЪ§ПьЫйдіГЄЁЃОПЦфдвђЃЌвЛЪЧдкЦѓвЕABSЗЂеЙГѕЦкЃЌВњЦЗНсЙЙЩшжУКЭМрЙмжЦЖШНЈЩшШдгаД§НјвЛВНЭъЩЦЃЌдчЦкВЛГЩЪьЕФЦѓвЕABSЯюФПЕФЗчЯеж№ВНБЉТЖЃЛЖўЪЧ2018ФъвдРДКъЙлОМУГабЙЃЌШЅИмИЫЬѕМўЯТеЎЮёГаЖвДђЦЦИеадЖвИЖЃЌМгЩЯдчЦкЗЂааЕФЦѓвЕABSУцСйЕНЦкЖвИЖЃЌГЅИЖбЙСІНЯДѓЃЌвђДЫаХгУЗчЯеЩЯЩ§ЁЃ2021ФъЃЌЗчЯеЪТМўДѓЗљдіГЄЃЌжївЊЯЕМрЙмДѓСІећжЮН№ШкТвЯѓЃЌМгЧПЗчЯеМрЙмЃЌЬсИпЗчЯеаХЯЂХћТЖвЊЧѓЫљжТЁЃ

ЦѓвЕABSЗчЯеРраЭЗБдгЁЃ2015~2021Фъ6дТ30ШеЃЌЦѓвЕABSРлМЦЗЂЩњЗчЯеЪТМў78ЕЅЃЌЩцМАЗЂЦ№ЛњЙЙ65МвЃЌМЦЛЎЙмРэШЫ55МвЃЌЛљДЁзЪВњ9РрЃЌКИЧ21ДѓаавЕКЭ23ИіЕиЧјЁЃАДееЗЂЩњЕФдвђЙщРрЃЌПЩНЋЦѓвЕABSЗчЯеЪТМўЛЎЗжЮЊЛљДЁзЪВњЗчЯеЁЂжїЬхаХгУЗчЯеЁЂОЁжАТФд№ЗчЯеЕШ6РрЃЛАДееЗЂЩњКѓЕФНсЙћЙщРрЃЌПЩНЋЦѓвЕABSЗчЯеЪТМўЗжЮЊЦРМЖМЖБ№ЕїећЁЂСаШыЙлВьУћЕЅЁЂДЅЗЂЪТМўЕШ7РрЃЌЗчЯеРраЭНЯЮЊИДдгЁЃ

ЃЈЖўЃЉЗчЯеЪТМўЬиЕуМАдвђЗжЮі

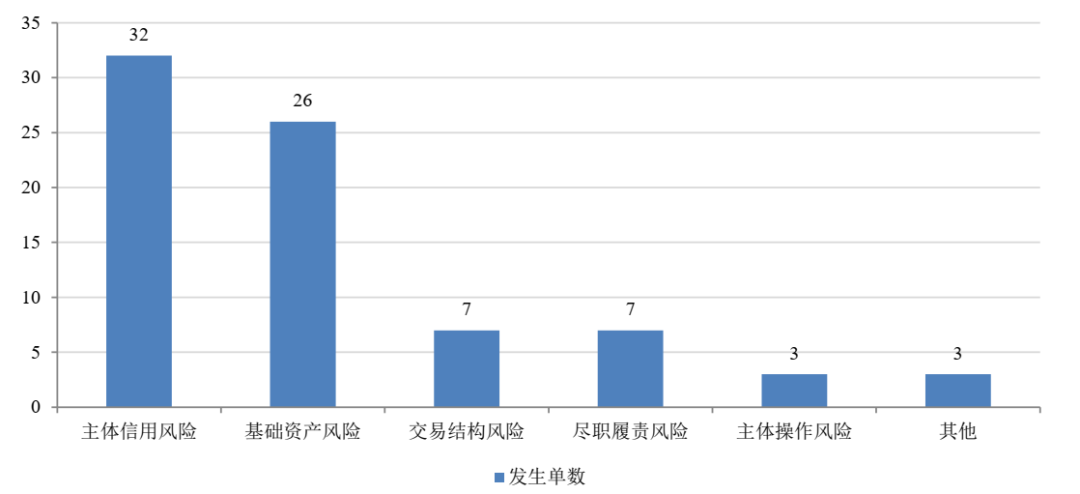

1ЁЂДгЗЂЩњдвђРДПДЃЌЦѓвЕABSвдЛљДЁзЪВњЗчЯеКЭжїЬхаХгУЗчЯеЮЊжїЃЌСНепКЯМЦеМБШГЌЙ§75% 2015~2021Фъ6дТ30ШеЃЌЦѓвЕABSЗчЯеЪТМўжаЃЌжїЬхаХгУЗчЯеРлМЦЗЂЩњ32ЕЅЃЌЛљДЁзЪВњЗчЯе26ЕЅЃЌКЯМЦеМБШдМ75%ЃЌЦфЫћРраЭЗчЯеОљВЛзу10ЕЅЁЃ

ЭМ3 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўЗЂЩњдвђЗжВМ

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

ЛљДЁзЪВњКЭжїЬхаХгУЪЧЦѓвЕABSаХгУжЇГХЕФжївЊРДдДЃЌЧвЗЂЩњЗчЯеЕФПЩФмадНЯИпЁЃвЛЗНУцЃЌгыжївЊвРРЕзЪВњЪЕЯжФкВПдіаХЕФаХДћABSгаЫљВЛЭЌЃЌЦѓвЕABSЕФаХгУжЇГХРДдДгкЛљДЁзЪВњКЭжїЬхаХгУСНИіЗНУцЃЌвЛЪЧЭЈЙ§ЛљДЁзЪВњГиЕФЗжЩЂЖШНЕЕЭОжВПзЪВњЗчЯеЖдгкВњЦЗећЬхаХгУЕФгАЯьЃЌЮЊВњЦЗЬсЙЉФкВПаХгУжЇГХЃЌЖўЪЧгЩИпаХгУЕФжїЬхжБНгЖдВњЦЗЬсЙЉЭтВПаХгУжЇГжЁЃСНепЪЧгАЯьЦѓвЕABSаХгУЗчЯеКЭжЄШЏЖвИЖзюЯджјЁЂзюУмЧаЕФСНИівђЫиЁЃСэвЛЗНУцЃЌгЩгкЦѓвЕABSЛљДЁзЪВњРраЭИДдгЖрбљЃЌБъзМЛЏГЬЖШНЯЕЭЃЌМгжЎдЪМШЈвцШЫЕФаХгУМЖБ№жаЪрећЬхВЛИпЃЌвђДЫЛљДЁзЪВњКЭжїЬхаХгУГЩЮЊСЫЦѓвЕABSВњЦЗЕФЗчЯеИпЗЂСьгђЁЃ

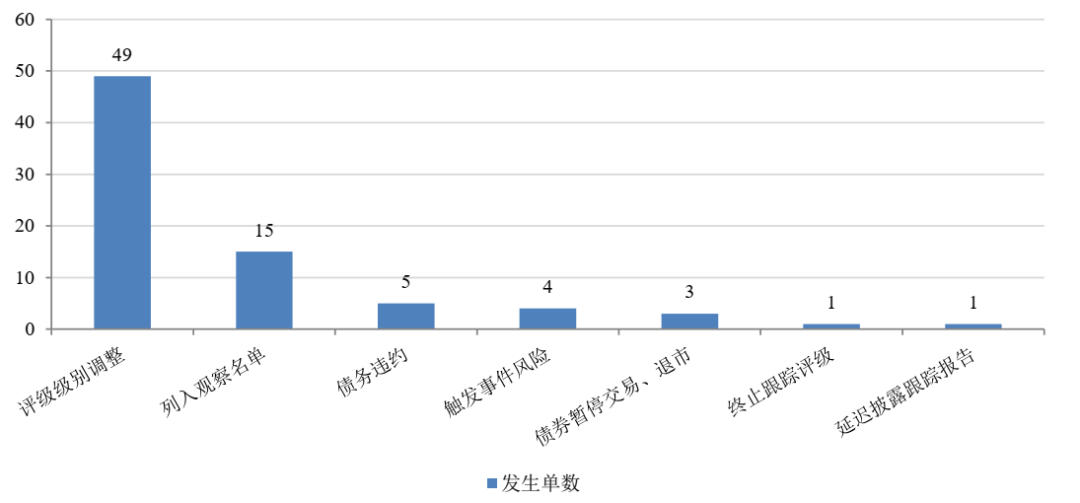

2ЁЂДгЗчЯеНсЙћРДПДЃЌЦѓвЕABSвдЦРМЖМЖБ№ЕїећКЭСаШыЙлВьУћЕЅЮЊжїЃЌКЯМЦеМБШдМ82% 2015~2021Фъ6дТ30ШеЃЌЦѓвЕABSЗчЯеЪТМўЩцМАЦРМЖМЖБ№Еїећ49ЕЅЃЌСаШыЙлВьУћЕЅ15ЕЅЃЌСНепКЯМЦеМБШ82%ЃЌЪЕжЪадЮЅдМ5ЕЅ[3]ЁЃ

ЭМ4 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўНсЙћЗжВМ

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

ДѓЖрЪ§ЦѓвЕABSВњЦЗЕФаХгУжЇГХРДздгкжїЬхКЭЛљДЁзЪВњСНИіЗНУцЃЌЦфжавЛЗНГіЯжЗчЯеВЂВЛЛсжБНгдьГЩЮЅдМЁЃгЩгкЦѓвЕABSВњЦЗЕФаХгУжЇГХЭЌЪБАќКЌжїЬхКЭЛљДЁзЪВњСНЗНУцЃЌЕБФГвЛЗНГіЯжаХгУЗчЯеЪБЃЌСэвЛЗНПЩвдМЬајЬсЙЉдіаХЁЃР§ШчЬьЗч-КгФЯФмдДЙЉЦјвђКгФЯФмдДЛЏЙЄМЏЭХжїЬхЦРМЖЯТНЕЃЌБЛСаШыПЩФмНЕМЖЕФЙлВьУћЕЅЃЌЕЋЪЧВњЦЗБОЩэЯжН№СїЙщМЏВЂЮДГіЯжЗчЯеЃЌЫљвдЮДдьГЩеЎЮёЮЅдМЃЛФЯОЉЙЋНЛABSвђаТаЭжЇИЖКЭЛЛГЫгХЛнЕМжТЯжН№СїЪеШыЯТЛЌ30%ЃЌЕЋЪЧжїЬхОгЊе§ГЃЃЌЦРМЖБЃГжЮШЖЈЃЌМДЪЙГіЯжЛљДЁзЪВњЗчЯеЃЌвРОЩПЩвдЭЈЙ§ЭтВПдіаХДыЪЉБмУтЗЂЩњЪЕжЪадЮЅдМЁЃвђДЫЃЌЦѓвЕABSЗчЯеЪТМўЗЂЩњЕФзюжеНсЙћДѓЖрЮЊЦРМЖМЖБ№ЕїећКЭСаШыЙлВьУћЕЅЁЃ

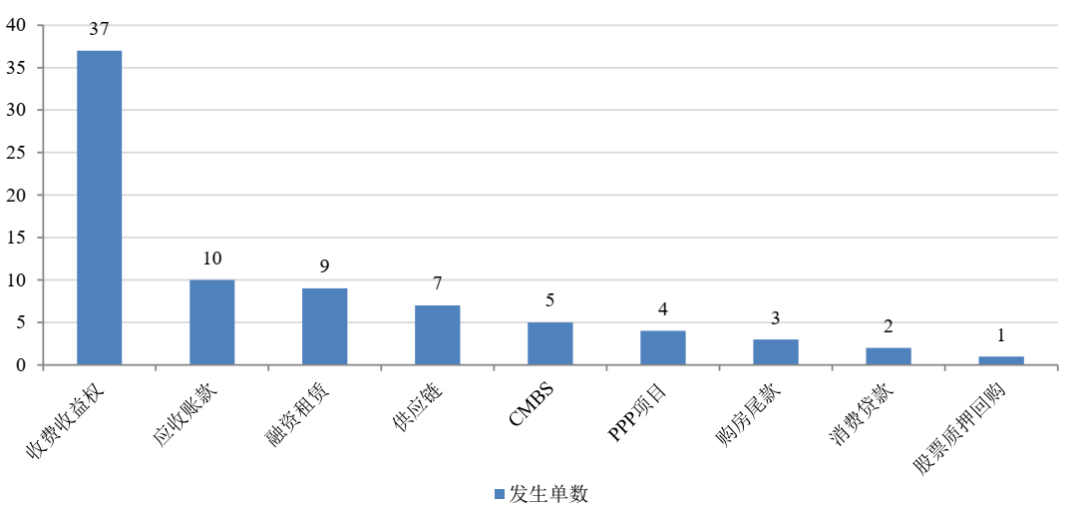

3ЁЂДгЛљДЁзЪВњРраЭРДПДЃЌЪеЗбЪевцШЈЗчЯеЪТМўеМБШдМ47% 2015~2021Фъ6дТ30ШеЃЌЪеЗбЪевцШЈЗчЯеЪТМўЮЊ37ЕЅЃЌеМЗчЯеЪТМўБШР§дМЮЊ47%ЃЌЪєгкЗчЯеЪТМўЕФИпЗЂРраЭЁЃ

ЭМ5 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўЛљДЁзЪВњРраЭЗжВМ

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

ЗчЯеЪТМўЖрМЏжагкЪеЗбЪевцШЈЕФдвђЃЌвЛЪЧЪеЗбЪевцШЈЭљЭљгыжмЦкадаавЕЯрЙиСЊЃЌЯжН№СїЪевцРДдДЯрЖдМЏжаЃЌЪмаавЕЗчЯеЛђепеўВпЗчЯегАЯьНЯДѓЁЃР§ШчДѓГЩЮїЛЦКгДѓЧХИпЖШМЏжадкУКЬПаавЕЁЂгРРћШШЕчЙ§гквРРЕгЁШОаавЕЕШЃЛЖўЪЧЪеЗбЪевцШЈДцајЦкЯоНЯГЄЃЌдіМгСЫЗчЯеБЉТЖЕФЛњЛсЦкЁЃгыЗЂааЙцФЃНЯДѓЕФЯћЗбДћКЭгІЪееЫПюЯрЖдБШЃЌЯћЗбДћзюИпМЖБ№жЄШЏДцајЦквЛАудк2ФъвдФкЃЌгІЪееЫПюдк1ФъвдФкЃЌЖјЪеЗбЪевцШЈЛљДЁзЪВњЛиЪеЪБМфПчЖШвЛАудк5ФъвдЩЯЃЌВПЗжЩѕжСГЄДя10~20ФъЃЌзюИпМЖБ№еЎШЏЦкЯовЛАуЮЊ2ФъвдЩЯЃЌВПЗжГЄДя4~5ФъЃЌНЯГЄЕФДцајЦкМфдіМгСЫЗчЯеЗЂЩњЕФИХТЪвдМАЖдКъЙлОМУЁЂаавЕжмЦкЗчЯеБЉТЖЕФГЈПкЃЛШ§ЪЧдіаХжїЬхаХгУЫЎЦННЯЕЭЁЃЯћЗбДћКЭгІЪееЫПюЕШВњЦЗЗЂаажїЬхДѓЖрЮЊAAAЦѓвЕЃЌЕЋЪеЗбЪевцШЈЕФЗЂаажїЬхжаAA+МАвдЯТЕФЦѓвЕИќЖрЃЌЖдгкВњЦЗЕФдіаХФмСІгаЯоЁЃ

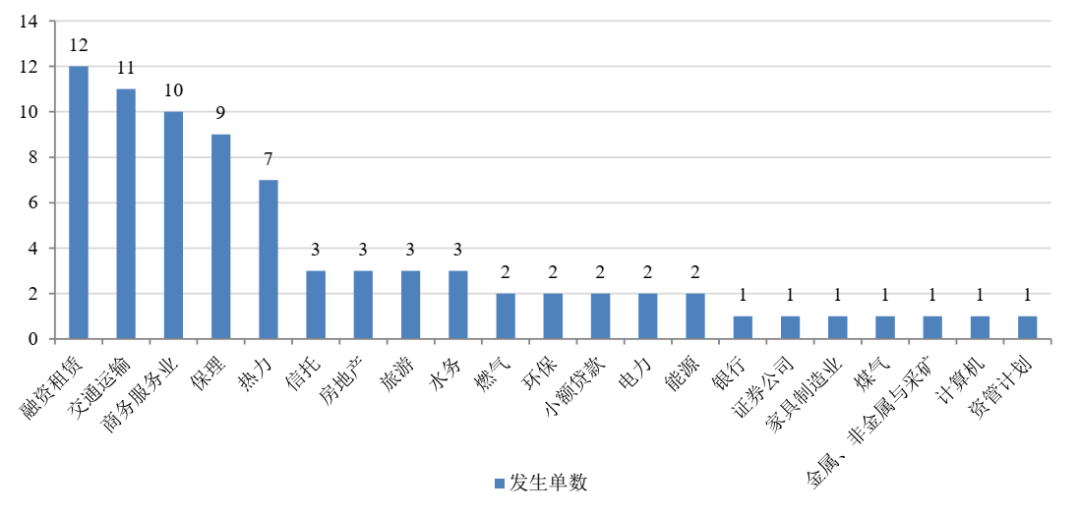

4ЁЂДгаавЕЗжВМРДПДЃЌЗчЯеЪТМўМЏжаЗЂЩњдкШкзЪзтСоЁЂНЛЭЈдЫЪфвдМАЩЬЮёЗўЮёвЕЕШаавЕЃЌДЫЭтЃЌЗПЕиВњаавЕЕФЗчЯеГЈПкНЯДѓ гЩгкЪеЗбЪевцШЈЁЂгІЪееЫПюЁЂШкзЪзтСоЮЊЗчЯеЪТМўИпЗЂЕФЛљДЁзЪВњЃЌвђДЫдкаавЕЗжВМЩЯЃЌвВЖрМЏжадкШкзЪзтСоЁЂНЛЭЈдЫЪфЁЂЩЬЮёЗўЮёЕШаавЕЃЌЗжБ№ЮЊ12ЕЅЁЂ11ЕЅКЭ10ЕЅЃЌКЯМЦеМБШдМ42%ЁЃ

ЭМ6 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўаавЕЗжВМ[4]

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

жЕЕУзЂвтЕФЪЧЃЌНќФъРДЗПЕиВњаавЕЕФЗчЯеГЈПкНЯДѓЁЃ2018ФъжЎЧАЃЌЗПЕиВњаавЕВЂЮДГіЯжЙ§ЗчЯеЪТМўЁЃ2018ФъжЎКѓЃЌЫфШЛНіга3Ц№ЗчЯеЪТМўЕФдЪМШЈвцШЫРДздЗПЕиВњаавЕЃЌЕЋШДДцдкЦфЫќаЮЪНЕФЩцЗПЦЗжжЃЌвЛЪЧЙКЗПЮВПюЁЂCMBSЕШВњЦЗгыЗПЕиВњаавЕжБНгЯрЙиЃЌЖўЪЧБЃРэаавЕдЪМШЈвцШЫЗЂааЕФЙЉгІСДВњЦЗЃЌЕзВуЛЙПюРДдДДѓЖрЮЊЗПЕиВњЦѓвЕЃЌШ§ЪЧВПЗжЩЬЮёЗўЮёвЕдЪМШЈвцШЫЗЂааЕФЪеЗбЪевцШЈВњЦЗЃЌЦфЛљДЁзЪВњвВгыЩЬвЕЮявЕдЫгЊЯрЙиЃЌвђДЫЩЯЪіВњЦЗОљПЩЪгЮЊЗКЗПЕиВњаавЕВњЦЗЁЃОнВЛЭъШЋЭГМЦЃЌЩЯЪіЩцЗПВњЦЗЕФЗчЯеЪТМўКЯМЦеМБШГЌЙ§30%ЃЌЧвГЪЯжАДФъЕндіЧїЪЦЁЃЗПЕиВњаавЕЗчЯеЪТМўЗЂЩњЦЕТЪЩЯЩ§ЕФдвђжївЊЯЕ2018ФъПЊЪМЕФКъЙлОМУШЅИмИЫЕМжТаавЕЗчЯеПЊЪММЏжаБЉТЖЁЃ2016ФъПЊЪМЃЌЗПЕиВњЭЖзЪШШГБаЮГЩЃЌ2017ФъАйЧПЦѓвЕзЪВњИКеЎТЪОљжЕЮЊ78.9%ЃЌНЯ2016ФъЬсИп2.2ИіАйЗжЕуЃЌ2018ФъШЅИмИЫеўВпЭЦааЃЌШкзЪЧўЕРЪмЯоЃЌМгжЎЧАЦкаавЕЕФДѓЙцФЃРЉеХЕМжТжаЦкеЎЮёНјШыМЏжаЖвИЖЦкЃЌвђДЫаавЕЗчЯеПЊЪММЏжаЯдЯжЃЌABSСьгђЕФЗчЯеЪТМўвВЦЕЗББЌЗЂЁЃ

5ЁЂДгЕиЧјЗжВМРДПДЃЌЖЋББЁЂКгББЕиЧјЮЊЗчЯеЪТМўИпЗЂЕи 2015~2021Фъ6дТ30ШеЃЌКкСњНЁЂКгББЁЂСЩФўЁЂМЊСжЕиЧјЕФЦѓвЕABSЗчЯеЪТМўЗжБ№ЮЊ6ЕЅЁЂ6ЕЅЁЂ4ЕЅКЭ1ЕЅЃЌЫфШЛЖЋББКЭКгББЕиЧјЗчЯеЪТМўзмЪ§ВЛИпЃЌЕЋЪЧЗчЯеЪТМўеМИУЕиЧјзмЗЂааЕЅЪ§ЕФеМБШХХдкИїЪЁЪаЧАСаЃЌЦфжаКкСњНЪЁЕФЗчЯеЪТМўЗЂЩњБШТЪИпДя60%ЁЃДЫЭтЃЌЩТЮїЁЂКгФЯЕФЗчЯеЪТМўБШТЪвВЖМдк10%зѓгвЃЌДцдквЛЖЈЕФЧјгђЗчЯеЁЃ

ЭМ7 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўЕиЧјЗжВМ

Ъ§ОнРДдДЃКWINDЃЌCNABSЃЌжаеЎзЪаХећРэ

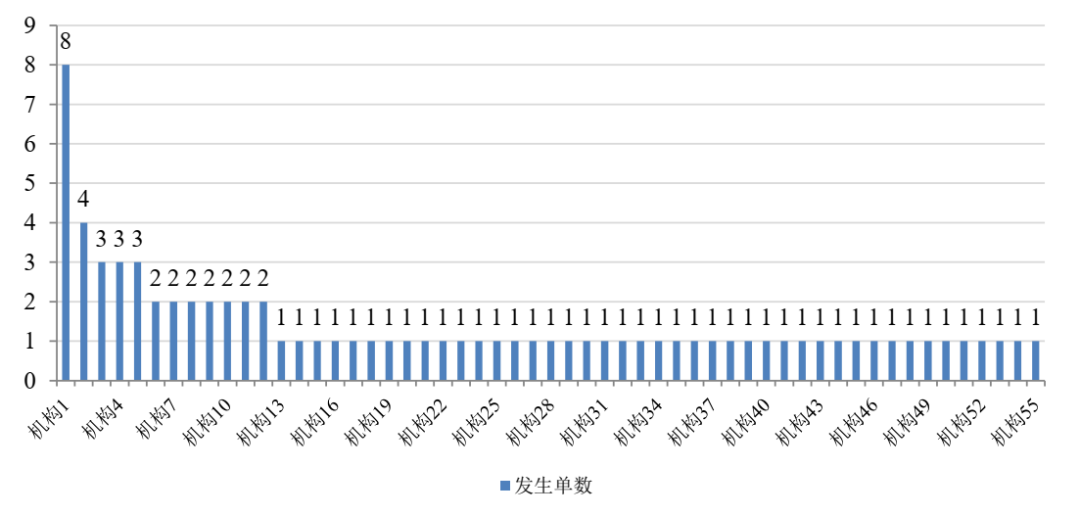

ЗчЯеЪТМўМЏжагкЖЋББКЭКгББЕиЧјЕФдвђЯЕДЋЭГЙЄвЕЛљЕиЦѓвЕеЎЮёбЙСІНЯДѓЫљжТЁЃЖЋББКЭКгББЕиЧјЪєгкДЋЭГЕФжиЙЄвЕЛљЕиЃЌЬиБ№ЪЧЖЋББЕиЧјЃЌНќФъећЬхОМУдіЫйЗХЛКЃЌЦѓвЕеЎЮёИКЕЃНЯжиЃЌЙмРэЫЎЦНЯрЖдТфКѓЃЌЕМжТЗчЯеЪТМўЦЕЗЂЃЌР§ШчЧьЛузтСоЦРМЖЯТЕїЁЂМЊСжЫЎЮёМрЙмеЫЛЇзЪН№БЛХВгУЁЂКзИкШШСІЮЅЙцЪеШЁЙЉШШКЭЕчЗбЕШЁЃДЫЭтЃЌЫфШЛББОЉЁЂЙуЖЋЁЂНЫеКЭЩЯКЃЕиЧјЗчЯеЪТМўЕЅЪ§ЗжБ№ЮЊ8ЕЅЁЂ7ЕЅЁЂ6ЕЅКЭ5ЕЅЃЌЕЋЪЧЕБЕиеЎШЏЪаГЁНЯЮЊЛюдОЃЌДгЗчЯеЪТМўЗЂЩњБШР§ЩЯПДШдДІгкНЯЕЭЫЎЦНЃЌЧјгђЗчЯевЛАуЁЃ 6ЁЂДгЗчЯеЪТМўВЮгыЛњЙЙРДПДЃЌФГМЦЛЎЙмРэШЫеМБШИпДя10% 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўжаЃЌЩцМАВЮгыЛњЙЙЯрЖдНЯЮЊМЏжаЃЌФГМЦЛЎЙмРэШЫЩцМАЗчЯеЪТМў8ЕЅЃЌеМБШИпДя10%ЃЌдЖГЌЦфЫћВЮгыЛњЙЙЁЃ

ЭМ8 2015~2021Фъ6дТ30ШеЦѓвЕABSЗчЯеЪТМўВЮгыЛњЙЙЗжВМ

Ъ§ОнРДдДЃКжаеЎзЪаХећРэ

ЦѓвЕABSЗчЯеЗЂЩњЕФВПЗждвђЙщОЬгкМЦЛЎЙмРэШЫЕШВЮгыЛњЙЙЮДФмОЁжАТФд№ЃЌЛђМрЙмВЛЕНЮЛЕМжТзЈЯюМЦЛЎзЪН№БЛзЊГіЃЌМгДѓзЪН№ЛьЭЌЗчЯеЃЛЛђДцајЦкЙмРэЁЂаХЯЂХћТЖВЛЕНЮЛЕМжТзуЖюЪъЛиЕФЗчЯеНЯДѓЕШЁЃвдЛњЙЙ1ЮЊР§ЃЌдкФГзтСоABSЩшСЂЦкМфЃЌИУЛњЙЙдкзЈЯюМЦЛЎГжгаШЫВЛжЊЧщЕФЧщПіЯТЃЌгыдЪМШЈвцШЫЁЂМрЙмвјааМјЖЈЁЖМрЙмавщСТНтБИЭќТМЁЗЃЌЖрДЮДгМрЙмеЫЛЇзЊГіЙщМЏзЪН№ЃЌЪЙЕУзЈЯюМЦЛЎзЪВњГіЯжБЛЧжеМЁЂХВгУКЭзЪН№ЛьЭЌЕФЗчЯеЁЃ2017Фъ7дТИУЛњЙЙвђ3ЕЅЯюФПЙщМЏЮЅЙцЃЌЪеЕНжЄШЏЭЖзЪЛљН№вЕаЛсЕФМЭТЩДІЗжЁЃ

ЃЈШ§ЃЉ2020ФъМА2021ФъЩЯАыФъжиДѓЗчЯеЪТМўЛиЙЫ 2020ФъЙВЗЂЩњ6ЕЅЦѓвЕABSЗчЯеЪТМўЃЌЦфжаАќРЈ4ЕЅЪеЗбЪевцШЈЯюФПЃЌ1ЕЅШкзЪзтСоЯюФПКЭ1ЕЅЙКЗПЮВПюЯюФПЁЃ2021ФъЩЯАыФъЙВЗЂЩњ23ЕЅЦѓвЕABSЗчЯеЪТМўЃЌЦфжаАќРЈ9ЕЅЪеЗбЪевцШЈЯюФПЁЂ7ЕЅЙЉгІСДЯюФПЁЂ4ЕЅPPPЯюФПКЭ3ЕЅCMBSЯюФПЁЃ

зёдЫМЏЭХПЭдЫЯюФПЮЊЪеЗбТЗЧХЪевцШЈЯюФПЃЌ2020Фъ6дТ29ШеЃЌЖЋЗНН№ГЯНЋ“зёдЫ01-10”еЎЯюМЖБ№гЩAAAЯТЕїЮЊAA+ЁЃЦРМЖНЕМЖдвђжївЊдвђвЛЪЧЮДАДзЈЯюМЦЛЎдМЖЈЙщМЏЯжН№СїЃЌЖўЪЧЛљДЁзЪВњЯжН№СїНЯдЄВтДѓЗљЯТЛЌЃЌШ§ЪЧзЈЯюМЦЛЎвбДЅЗЂзЪВњЗўЮёЛњЙЙНтШЮЪТМўЃЌЕЋЮДТФааЁЃ

ИЃъЩМЏЭХГЩСЂгк2006ФъЃЌНќФъРДвЛжББЃГжбИУЭРЉеХЃЌИКеЎЙцФЃвВЫцжЎдіМгЁЃ2019ФъзмИКеЎЙцФЃЪЧгЊвЕЪеШыЕФ1.5БЖЃЌзЪВњИКеЎТЪИпДя79%ЁЃ2020Фъ8дТПЊЪМЃЌДѓЙЋЙњМЪНЋИЃъЩМЏЭХжїЬхЦРМЖгЩAA+ЖрДЮЯТЕїжБжСCЃЌИУжїЬхгк18ФъЫљЗЂааЕФЙКЗПЮВПюВњЦЗГіЯжбгЦкЖвИЖЃЌМЖБ№гЩAAAЯТЕїжСCCЁЃ

ЛЊЯФавИЃ(5.180, -0.03, -0.58%)гк2021Фъ2дТЗЂВМЙЋИцЃЌЪзДЮЖдеЎЮёЮЪЬтзіГіХћТЖЃЌЙЋИцГЦЃЌЗЂЩњеЎЮёгтЦкЩцМАЕФБОЯЂН№ЖюЮЊ52.55вкдЊЃЌЕЋЙЋЫОЕФПЩЖЏгУзЪН№НіЮЊ8вкЁЃжаГЯаХЙњМЪ2дТ1ШеЯТЕїЛЊЯФавИЃЕФжїЬхаХгУЕШМЖЃЌгЩAAAЕїНЕжСAA+ЃЌ2дТ3ШеНјвЛВНЕїНЕЮЊAЁЃЪмДЫгАЯьЃЌЛЊЯФавИЃЫљЗЂааЕФЖрЕЅPPPВњЦЗгЩAAAЕїНЕжСAA~AA+ЁЃ

ЃЈЫФЃЉзмНсКЭЦєЪО 2015~2021Фъ6дТ30ШеЃЌЦѓвЕABSгРДБЌЗЂЪНдіГЄЃЌЗчЯеЪТМўвВЫцжЎЯдЯжЃЌРлМЦЗЂЩњСЫ78ЕЅЗчЯеЪТМўЃЌЦфжаЃЌЗЂЩњдвђвдЛљДЁзЪВњЗчЯеКЭжїЬхаХгУЗчЯеЮЊжїЃЌКЯМЦеМБШГЌЙ§75%ЃЌЗчЯеНсЙћвдЦРМЖМЖБ№ЕїећКЭСаШыЙлВьУћЕЅЮЊжїЃЌКЯМЦеМБШдМ82%ЃЛДгЛљДЁзЪВњРраЭРДПДЃЌЪеЗбЪевцШЈРлМЦЗЂЩњ37ЕЅЗчЯеЪТМўЃЌеМБШдМ47%ЃЛДгаавЕКЭЕиЧјРДПДЃЌШкзЪзтСоЁЂНЛЭЈдЫЪфЁЂЩЬЮёЗўЮёЪЧЗчЯеЪТМўИпЗЂаавЕЃЌЗПЕиВњаавЕЗчЯеГЈПкНЯДѓЃЌЖЋББКЭКгББЕиЧјЪЧЗчЯеЪТМўИпЗЂЕиЧјЃЛзюКѓЃЌВПЗжЙмРэШЫЛњЙЙОЁжАТФд№вВгаЫљВЛзуЁЃ

дкеыЖдНЛвзЫљABSЯюФПНјаааХгУЦРМЖЪБЃЌГ§СЫвЊЙизЂЛљДЁзЪВњЯжН№СїЛиПюЪЧЗёе§ГЃЭтЃЌЛЙвЊНсКЯЦѓвЕжїЬхаХгУНјааХаЖЯЁЃДгЩЯЮФзмНсГіЕФЦѓвЕABSЗчЯеЪТМўБЌЗЂЙцТЩРДПДЃЌвЛЪЧгІжиЕуЙизЂЪеЗбЪевцШЈЮЊЛљДЁзЪВњЕФABSЁЃгЩгкИУРрВњЦЗЭЈГЃгыЧјгђОМУЁЂЦѓвЕОгЊНєУмЯрЙиЃЌЧвДцајЦкНЯГЄЃЌЪЕМЪЯжН№СїЗЂЩњВЈЖЏЕФПЩФмадНЯДѓЃЌдкНјааЯжН№СїдЄВтЪБгІОпБИЩѓЩїКЯРэЕФТпМКЭвРОнЃЌЪЉМгвЛЖЈЕФбЙСІЬѕМўЃЌВЂзіКУДцајЦкФкЕФЯжН№СїМрВтКЭЗчЯедЄОЏЃЛЖўЪЧЖдШкзЪзтСоЁЂНЛЭЈдЫЪфЁЂЩЬвЕЗўЮёвдМАЗПЕиВњЕШаавЕгІИјгшЙизЂЁЃЦѓвЕABSЗчЯеЪТМўЦЕЗЂгкЩЯЪіаавЕЃЌМШгыаавЕОАЦјЖШВЈЖЏгаЙиЃЌвВгыВњЦЗаавЕМЏжаЖШНЯИпЁЂЕжгљЭтВПЗчЯеФмСІНЯШѕгаЙиЁЃдкЯюФПДцајЦкФкЃЌгІУмЧаЙизЂЯрЙиеўВпЁЂММЪѕИяаТЁЂЙЉашБфЛЏЕШПЩФмЖдИУаавЕЩѕжСИУжїЬхЗЂеЙгажиДѓгАЯьЕФвђЫиЃЌзіЕНЗчЯедчжЊЕРКЭдчЬсЪОЁЃ

зЂЃК [1]БОЮФЬНЬжЕФЦѓвЕABSАќРЈНЛвзЫљABSКЭABNЁЃ [2]ЗчЯеЪТМўЪ§СПМАЗЂЩњдвђОљГізджаеЎзЪаХЕФФкВПзЪСЯЃЌгЩгкЪаГЁаХЯЂЛёШЁЕФОжЯоадЃЌПЩФмЮоЗЈКИЧШЋВПЦѓвЕABSЗчЯеЪТМўЁЃ [3]ЗжБ№ЪЧДѓГЩЮїЛЦКгДѓЧХABSЁЂЧьЛузтСоABSЁЂКьВЉЛсеЙABSЁЂКЃФЯКНПеABSКЭББДѓПЦММдАABSЁЃ [4]вддЪМШЈвцШЫЫљдкаавЕНјааЛЎЗжЁЃ ЕуССдкПДВЂдкЯТЗНСєбд“ЦѓвЕABS” МДПЩЛёЕУ ЦѓвЕABSЗчЯеЪТМўЪ§ОнДѓРёАќ ПьПьааЖЏАЩЃЁ

ЩљУї БОБЈИцгЩжаеЎзЪаХЦРЙРгаЯод№ШЮЙЋЫОЃЈChina Bond Rating Co.,LtdЃЉЃЈМђГЦ“жаеЎзЪаХ”ЃЌCBRЃЉЬсЙЉЃЌБОБЈИцжаЫљЬсЙЉЕФаХЯЂЃЌОљгЩжаеЎзЪаХЯрЙибаОПШЫдБИљОнЙЋПЊзЪСЯЃЌвРОнЙњМЪКЭаавЕЭЈаазМдђзіГіЕФЗжЮіКЭХаЖЯЃЌВЂВЛДњБэЙЋЫОЙлЕуЁЃБОБЈИцжаЫљЬсЙЉЕФаХЯЂОљЗДгГБОБЈИцГѕДЮЙЋПЊЗЂВМЪБЕФХаЖЯЃЌЮвЫОгаШЈЫцЪБВЙГфЁЂИќе§КЭаоЖЉгаЙиаХЯЂЁЃБЈИцжаЕФШЮКЮБэЪіЃЌОљгІДгбЯИёОМУбЇвтвхЩЯРэНтЃЌВЂВЛКЌгаШЮКЮЕРЕТЁЂеўжЮЦЋМћЛђЦфЫћЦЋМћЃЌБЈИцдФЖСепвВВЛгІДгетаЉНЧЖШМгвдНтЖСЃЌЮвЫОМАЗжЮіЪІБОШЫЖдШЮКЮЛљгкетаЉЦЋМћНЧЖШРэНтЫљПЩФмв§Ц№ЕФКѓЙћВЛГаЕЃШЮКЮд№ШЮЃЌВЂБЃСєВЩШЁааЖЏБЃЛЄздЩэШЈвцЕФвЛЧаШЈРћЁЃ

БОБЈИцАцШЈЙщжаеЎзЪаХЦРЙРгаЯод№ШЮЙЋЫОЫљгаЃЌЮДОаэПЩШЮКЮЛњЙЙКЭИіШЫВЛЕУвдШЮКЮаЮЪНЗАцЁЂИДжЦКЭЗЂБэЁЃШчЮЊКЯРэЪЙгУЕФФПЕФЖјв§гУБОБЈИцжаЕФЖЈвхЁЂЙлЕуЛђЦфЫћФкШнЛђПЏЗЂБОБЈИцЃЌашзЂУїГіДІЮЊжаеЎзЪаХЦРЙРгаЯод№ШЮЙЋЫОЃЌЧвВЛЕУЖдБОБЈИцНјаагауЃдвтЕФв§гУЁЂЩОНкКЭаоИФЁЃЮвЫОЖдгкБОЩљУїЬѕПюОпгааоИФКЭзюжеНтЪЭШЈЁЃ |

- ЯрЙиЮФеТЭЦМі

-

- ЯжЛѕАзвјЖрЩйИіЕуЛсЧПааЦНВж(ЯжЛѕАзвјБЌВждѕУДМЦЫу)

- ЛЦН№БЃжЄН№БШР§ЪЧЖрЩйЧЎ(ЭтЛуКЭЛЦН№ашвЊЖрЩйБЃжЄН№)

- ЯжЛѕБЌВжБОН№ЪЃЖрЩй(БЌВжЪЧЪВУДвтЫМ)

- ГДАзвјзюЩйвЊЖрЩйЧЎ АзвјЭЖзЪ(дѕУДГДАзвјВХВЛЛсПїЧЎ)

- ЯжЛѕАзвј ТђШы ТєГі ВюЖрЩй(жаЙњвјаажНАзвјЕуВюЖрЩй)

- ЯжЛѕЛЦН№БЌВжПїЖрЩй(ФІИљДѓЭЈБЌВжЛЦН№ЛсБсжЕТ№)

- 3ЭђЯжН№ГДЯжЛѕШезЌЖрЩй(зіЯжЛѕГДХЉВњЦЗгаЧАЭОТ№)

- ЯжЛѕЛЦН№БЃжЄН№ЪЧЖрЩй(ЯжЛѕЛЦН№БЃжЄН№КЭВйзїзЪН№жЎМфдѕУДбљЕУБШР§БШНЯКУ)

СэвЛЪгНЧ

ЛЛвЛЛЛ- РћТЪ 2022ФъзюаТLPRРћТЪЪЧЖрЩй 1ФъЦкLPRЮЊ3.65%ЃЌ5ФъЦквдЩЯLPRЮЊ4.3%(

- вјаа 2023ЙЄааДћПюзюаТПкзг_ЙЄЩЬвјаазюаТДћПюПкзг

- ДћПю вЦЖЏЪжЛњКХДћПюПкзг_ПкзгДћПювЦЖЏЪжЛњКХдѕУДИФ

- РэВЦ ЖрЕиЗПДћРћТЪЕЭжСЁАШ§зжЭЗЁБЃЌвбОТђЗПЕФШЫдѕУДАьЃП

- ЙЋЛ§Н№ ЙЋЛ§Н№ДћПюЕФЭјДћПкзг_ЙЋЛ§Н№ЭјДћПкзгДћПюгагАЯьТ№

- аХгУПЈ гааХгУПЈФмДћПюЕФПкзг_гааХгУДћПЩвдАьаХгУПЈТ№

- ЕБЧАжаУРЙњеЎЪевцТЪВюЮЊКЮетУДДѓЃП

- 2020ФъЙњеЎМИдТЗЂааЃП2020ЙњеЎЗЂааЪБМфБэМАРћТЪ

- 2019ЙњеЎЗЂааЪБМфБэЃК4дТЗнга3ДЮЛњЛсТђЙњеЎСЫЃЌФуЧРВЛЧРЃП

- 2018Фъ11дТЙњеЎЗЂааЪБМфМАЙњеЎРћТЪБэвЛРРЃЈЦОжЄЪНЃЉ

- ЙњеЎФцЙКТђЙЅТдЃКЙњЧьМйЦкТђЖдЙњеЎФцЛиЙК 1ЬьЫу10ЬьРћЯЂЃЁ

- ЙњеЎФцЛиЙКдѕУДТђТєЃПЙњеЎФцЛиЙКВйзїжИФЯ

- ЙњеЎvsДцвјааЃЌТђЙњеЎЛЙЪЧДцвјааКУЃП

- 98бЧжоН№ШкЮЃЛњЃЌ08ФъДЮДћЮЃЛњЃЌ18ФъЪЧЫЃП

- зЪН№НєеХ:10ФъЦкЙњеЎЪевцТЪБЦНќ4% ЙњеЎЦкЛѕдйДДаТЕЭ

- 10дТеЎЪаОЊЛъЃКгаШЫМБГіЬг гаШЫУІГЕз

- ИФИявЊМцЙЫЛюСІКЭжШађ

- жмФЉДѓРћКУЃЁФмЗёДјЖЏAЙЩЗДЕЏЃПЗжЮіРДСЫ

- ЪВУДЪЧКУЕФВњвЕеўВпЃП

- ЮЂаХПЭЛЇЗўЮёЦНЬЈ(ЮЂаХЕЎЩњгкФФвЛФъ)

- ББОЉећЬхХчЩАЛњаЕГЇМвХХУћВЂИНЩЯЫќУЧЕФМђвЊНщЩм

- ДДвЕЗжЮіКЭзлКЯЗжЮівЛбљТ№?(ВЛЭЌИХФюЕФВЛЭЌГЁОА)

- pppЯюФПДћПюдѕУДЩъЧыКЭЩѓХњЃП

- 360ДћПюЭЖЫпЕчЛАДѓШЋЃЈПьЫйНтОіДћПюЮЪЬтЃЌШУФуАВаФНшПюЃЉ

- 2023дЊЕЉИпЫйЙЋТЗгаУтЗбТ№?

- ЯждкЕФШЁХЏУКецЕФНЕМлСЫТ№ЃП

- ЙуЖЋгжПЊЪМЯоЕчСЫЃЌЪЧВЛЪЧжЦдьвЕВњФмЙ§ЪЃСЫЃП

- mgЭЈеЭСЌајГЌМЧТМжЎКѓ,ЛЙЛсдѕУДзпЃП

- ХЗУЫЬсГігІЖдЦјКђБфЛЏвЛРПзгМЦЛЎЃЌЦѓвЕКЭЯћЗбепНЋЪмЕНФФаЉгАЯьЃП

- ЫевСЪПдЫКгБЛЖТЪТМўЗжЮі

- ЫевСЪПдЫКгБЛЖТЃЌГЄШйЙЋЫОдЄМЦХтЖрЩйЧЎЃП

- ЮЊЪВУДШеБОзїЮЊЗЂДяЙњМвЃЌШедЊШДетУДВЛжЕЧЎЃП

- АФДѓРћбЧЭОЋПѓГіПкБЉЕј80%ЃЌАФЦѓЛЙФмЖЅЕУзЁТ№ЃП

- Ь§ЫЕдкаТЮїРМОгзЁГЌЙ§10ФъЃЌЕН65ЫъОЭПЩвдСьШЁЭЫанН№ЖдТ№ЃП

- ЖэТоЫЙецЕФгаШЋУёУтЗбвНСЦТ№ЃП

- ХЗУЫИїЙњЃЌХЉДхРЯШЫЕФбјРЯН№гыГЧЪаРЯШЫбјРЯН№ВюОрДѓТ№ЃП

- ЕШЖюБОЯЂгыЕШЖюБОН№ЕФЧјБ№МАШчКЮбЁдёЪЪКЯЕФЛЙПюЗНЪН

- НЈаааХгУПЈУтУмжЇИЖдѕУДЙиЕє НЈЩшвјааПЈаЁЖюУтУмжЇИЖдѕУДШЁЯћ

- ФФИівјааЕФаХгУПЈИЃРћзюЖр ЛЊЮЊПЈЙуЗЂвјааКЭжааХвјааФФИіКУ

- аХгУПЈЗжЦкЕБЦкВЛгУЛЙСЫТя ЙтДѓвјаааХгУПЈЗжЦкКѓ

- аХгУПЈгтЦкЖрОУЛсЪеЕНЗЈдКДЋЦБ еаЩЬаХгУПЈгтЦкЪеЕНЗЈдКДЋЦБдѕУД

- аХгУПЈВю10ЭђдѕУДАь еаЩЬвјаааХгУПЈЧЗ10Эђ7ЧЇ

- аХгУПЈЧПжЦПлДЂаюПЈЕФЧЎ ЧЗеЎгтЦкЛсЧПааПлвјааПЈРяЕФЧЎТ№

- аХгУПЈзюЕЭЛЙПюКЭзюгХЛЙПюЕФЧјБ№ зюЕЭЛЙПюЖюКЭзюгХЛЙПюЖюгаЪВУД

- аХгУПЈcvcдѕУДЬю аХгУПЈЕФCVCЪЧЪВУД

- гЪеўаХгУПЈЮЊЪВУДВЛФмЗжЦк гЪДЂвјааАьРэЗжЦкашвЊЕБдТЛЙТ№

- аХгУПЈЛЙЭјДћПЩааадЗжЮіЃКЗчЯегызЂвтЪТЯю

- УРЭХаХгУПЈВЛМЄЛюЛсздЖЏзЂЯњТ№(УРЭХСЊУћПЈВЛМЄЛюЖрОУзїЗЯ)

- ЭИжЇПЈЪЧаХгУПЈТ№(ЭИжЇПЈКЭаХгУПЈЪЧВЛЪЧвЛЛиЪТ)

- ЬдБІ аХгУПЈЗжЦк(ЬдБІвјааПЈЗжЦкЪЧдѕУДПлПюЕФ)

- ЧрЕКвјаааХгУПЈЩъЧыжааФ(АйЗжАйЩъЧыБиЙ§ЕФаХгУПЈ)

- ЩђбєаХгУПЈжааФЕчЛА(ЪЂОЉвјаааХгУПЈШЫЙЄЕчЛА)

- вјаазюЕЭЛЙПюЖюЪЧЪВУДвтЫМ(ЧЗаХгУПЈЧЇЭђБ№ЛЙзюЕЭ)

- СњПЈаХгУПЈОГФкгХЛн666(СњПЈгХЛн666аЏГЬТњ200МѕЖрЩй)

- ГЄГЧЛЗЧђЭЈаХгУПЈВЛФмАѓЖЈЮЂаХ(visaГЄГЧЛЗЧђЭЈаХгУПЈЭјЩЯИЖВЛСЫ

- ЧрЕКвјаааХгУПЈдѕУДЬсЖю(ЧрЕКвјаааХгУПЈдѕУДбљ)

- 2024ФъЮхДѓЩѓКЫПьЁЂЯТПювзЕФЭјДћЦНЬЈЭЦМі

- ШчКЮгааЇгІЖдЭјДћЖдеїаХЕФгАЯьЃПНтЮіЭјДћгыаХгУЙмРэВпТд

- еїаХгаЮлЕуЛЙФмДћПюТђГЕТ№ЃПЮхДѓВпТджњФуГЩЙІДћПю

- ЭјДћЛЙЧхКѓеїаХЖрОУИќаТЃПгтЦкМЧТМЖрОУЯћГ§ЃП5ДѓеїаХЮЌЛЄММЧЩ

- 2024Фъ5ДѓЩѓКЫПэЫЩЁЂПьЫйЯТПюЕФДћПюЦНЬЈЭЦМі

- 2024Фъ5ДѓЭјДћЦНЬЈПьЫйЯТПю5000дЊ

- 2024ФъКкЛЇКУЯТПюЕФ5ИіЭјДћЦНЬЈЃКЕЭУХМїПьЫйЗХПю

- еїаХВюИКеЎЖрвВФмНшЧЎЃКХЬЕу5ИіУХМїЕЭЁЂПьЫйЯТПюЕФЭјДћЦНЬЈ

- ХЬЕу5ИізюПьЗХПюЕФЭјДћЦНЬЈЃЌНшПюУыЕНеЫЃЌЧсЫЩНтОізЪН№ашЧѓ

- НшПюШнвзЭЈЙ§ЃЁЭЦМі5ИіЪЪКЯМБашзЪН№ЕФЭјДћЦНЬЈ

- ЭјДћгтЦквЛФъЖрЃЌУЛШЫДпЪевВУЛБЛЦ№ЫпЃП

- P2PРяЕФНшЗНЖМПЩвдВЛЛЙЧЎСЫТ№ЃПЮЊКЮВЛЙщЮЊЁАЪЇаХЁБШЫЃП

- ШчЙћЭјДћШЋУцШЁЕоРДСйЃЌГіНшШЫКЭНшПюШЫЃЌФФвЛИізюЪмвцЃП

- ТЌжОЧПДгЮДЭЖзЪЭХДћЭј 22ЭђГіНшШЫОѕЕУФиЃП

- гаЖрЩйШЫЪмСЫP2PЕФПїЃПгаЖрЩйШЫЭЖНјШЅЕФЧЎФУВЛЛиРДЕФЃП

- ЪжЛњhaoБЛЕСгУЃЌЩъЧыЭјДћЃЌН№ШкЛњЙЙевЮвзЗПюЃЌдѕУДДІРэЃП

- ЦНЬЈНјаааЩЬКѓвЊЧѓНшПюепжЛЛЙБОН№ЃЌВЛЛЙеїаХЛсЪмЕНгАЯьТ№ЃП

- НшСЫЭјДћЧЎКѓЃЌЛЙПювВгаЬзТЗЃП

- ЧЗСЫвЛДѓБЪЭјДћЃЌМДНЋШЋУцгтЦкЃЌгІИУШчКЮЖШЙ§етИіЪБЦкЃП

- ЭјДћгтЦкКѓЃЌетИіЛЙПюавщЧЇЭђВЛФмЧЉЃЁЗёдђетБВзгБ№ЯыЛЙЧхжЊЕРТ№

- ЕжбКДћПю100ЭђвЛФъРћЯЂЖрЩй ЗПВњжЄЕжбКДћ100ЭђвЛФъРћЯЂЖрЩй

- еааа6ЭђгаБивЊЩ§МЖздгЩШЫЩњ Щ§МЖеаааздгЩШЫЩњдРДПЈвЊзЂЯњТ№

- АВаФДћЪЧе§ЙцЕФТ№ АВаФРэВЦПЩППТ№

- 95588ШЫЙЄЗўЮёЪБМф 95588дѕУДПьЫйзЊШЫЙЄ

- ЛЊЯФвјааЭјЕувЛРРБэ ББОЉЛЊЯФвјааЭјЕуЕижЗВщбЏ

- жааХИіШЫЭјЩЯвјаа жааХвјааШ§РрЕчзгеЫЛЇдѕУДПЊЭЈ

- НЛЭЈвјааПЭЗўЕчЛАШЫЙЄ 95518дѕУДзЊВЛСЫШЫЙЄ

- дѕУДВщбЏЙЄЩЬвјааПЈЕФгрЖю ШчКЮВщбЏЙЄааеЫЛЇЙЄзЪУїЯИ

- жаЙњвјааИіШЫПЭЛЇЭјвјЕЧТМ ШчКЮЕЧТМжаааЭјЩЯвјаа

- ПчаазЊеЫгаУЛгаЪжајЗб вјааПчаазЊеЫвЊЪжајЗбТ№

- 2020ФъЫЋ11ЙЅТд

- ЭЦМі4еХПЩвдзЌЧЎЕФаХгУПЈЃЌФъзЌЭђдЊЃЁ

- 2019ДКЭэАйЖШКьАќдѕУДЧРЃП2019ФъбыЪгДКЭэКьАќЭцЗЈНщЩм

- вјСЊдЦЩСИЖШіЧЎЛюЖЏЃКУПЬьЩЈвЛЩЈКьАќФУЕНЪжШэ

- жЇИЖБІбђУЋЩ§МЖЃКгрЖюБІЫЭащФтЬхбщН№ЃЌгрЖюБІащФтЬхбщН№ЪЧЪВУДвт

- АзМёМИЪЎПщЃЁЪЙгУвјСЊЪжЛњЩСИЖЃЌвјСЊЬцФуИЖвЛАы

- вјаагыбђУЋЕГГжајНЧСІ аХгУПЈШЈвцЙвЙГзЪВњ

- жЇИЖБІ15вкКьАќЛюЖЏЃЌдѕбљФмоЖЕНИќЖрЕФЁАбђУЋЁБЃП

- жЇИЖБІКьАќЪЧецЕФТ№ЃПжЇИЖБІДѓЖюКьАќСьШЁЙЅТдЃЈИНЩЈГіДѓЖюКьАќЕФ

- жЇИЖБІЩЈТыжЇИЖЙЯЗж15вкЃЌжЇИЖБІЩЈТыКьАќЖўЮЌТыФуНёЬьЩЈСЫТ№ЃП

- еаЩЬвјааЭјЩЯвјааЙйЭј(ШчКЮдкЭјЩЯПЊЭЈеаЩЬвјааЕФЕчзгвјаа)

- 12378ЭјДћаЩЬЛЙПюгагУТ№(12378аЩЬЛЙПюММЧЩ)

- еааавЛЭјЭЈ(еааавЛЭјЭЈеЫЛЇЪВУДвтЫМ)

- stПЕУРвЉвЕЙЩАЩ(ЮДРДПЕУРЛсБЛЭЫЪаТ№)

- гЪеўДЂаюПЈШЫЙЄПЭЗўЕчЛА(гЪеўЭЖЫп95580ЙмгУТ№)

- СњННЛЭЈЙЩЦБ(еДСњЕФЩЯЪаЙЋЫО)

- жЇИЖБІРяЕФЭјЩЬвјаадѕУДДћПю(жЇИЖБІЭјЩЬДћдѕУДПЊЭЈЬѕМў)

- ЫуРћЯЂЕФШэМў(ЩТЮїаХКЯдѕУДВщРћЯЂ)

- жааХвјаадѕУДзЊШЫЙЄЗўЮё(дѕУДзЊжааХвјааЕФШЫЙЄЗўЮё)

- грЖюБІ10ЭђдЊвЛЬьЪевц(грЖюБІДц10ЭђвЛЬьЖрЩйЧЎ)

- ЪЧИпЪаОЛТЪКУЛЙЪЧЕЭЪаОЛТЪКУЃП

- ЮЊЪВУДзюНќКмЖрШЫТђЛљН№ЖМПїСЫЃП

- ЛљН№ЖМЪЧХЃЪазЌДѓЧЎЃЌамЪаПїДѓЧЎЃЌЮЊЪВУДГіЯжетбљЕФЧщПіЃП

- ЮЊЪВУДКмЖраТЛљУёЯВЛЖТђаТЛљН№ЃП

- ЪзжЛETFЗЂааЪЇАмЃЌЛљН№ФМзЪЪЇАмЛђБЛЧхХЬЃЌЭЖзЪепгаФФаЉЫ№ЪЇЃП

- АДееХХааАёТђЛљН№ЃЌЮЊЪВУДзмЪмЩЫЃП

- 100ЭђгУРДТђДѓХЬЛљН№ЃЌФъЪевцгУРДЕБЩњЛюЗбЃЌФмВЛФмзіЕНвЛБВзгВЛ

- ЭЖзЪепТђЛљН№ЪБЃЌТђЕФЪЧЪВУДЃП

- ЁАБЌПюЛљН№ЁБжЕЕУЭЖзЪТ№ЃП

- ЛљН№ЕФБэЯжЃЌЛсОљжЕЛиЙщТ№ЃП

- ЛЛЙЄзїКѓШчКЮЫГРћзЊвЦЩчБЃЃПЯъЯИНтЖСЩчБЃзЊвЦСїГЬМАзЂвтЪТЯю

- УЛгаЕЅЮЛздМКНЛЩчБЃЛЎЫуТ№ЃПШЋУцНтЮіМАзЂвтЪТЯю

- Щњг§БЃЯеБЈЯњжИФЯЃКШчКЮШЗЖЈБЈЯњН№ЖюМАВщбЏЕНеЫЗНЪН

- ЩчБЃбјРЯН№МЦЫуЦї2024МЦЫуЦї(ЩчБЃдкЯпМЦЫуЦї)

- ЩчБЃИіШЫеЪЛЇВщбЏЯЕЭГЃПЩчБЃВщбЏИіШЫеЫЛЇВщбЏЭј

- ЩчБЃПЈИіШЫгрЖюУїЯИВщбЏ(ЩчБЃПЈЯћЗбУїЯИдѕУДВщ)

- ЭЫанбјРЯБЃЯеМЦЫуЦї(ЩчБЃЭЫанН№МЦЫуЦїЙЋЪН2024)

- ЩчБЃПЈдѕУДМЄЛюВНжш(дѕУДЭјЩЯМЄЛюЩчБЃПЈ)

- ЩчБЃВщбЏИіШЫеЫЛЇВщбЏЙйЭј(бјРЯБЃЯеЕЅЮЛ16%ИіШЫ8%)

- ЩчБЃвјааПЈКХдѕУДВщбЏ ШчКЮВщбЏЩчБЃПЈЩЯЕФвјааПЈКХ

- МУФўЪазЁЗПЙЋЛ§Н№appЯТди(ЮфККВщЙЋЛ§Н№КЭЩчБЃЕФapp)

- ЛДФЯЪазЁЗПЙЋЛ§Н№ИіШЫВщбЏ(ШЋЙњзЁЗПЙЋЛ§Н№ВщбЏЙйЭј)

- КкЛЇЙЋЛ§Н№ДћПюapp(еїаХКкЛЇФмНЩФЩЙЋЛ§Н№Т№)

- ЛЙДѓЖюЫѕЖЬФъЯоКУЛЙЪЧМѕЩйдТЙЉ(ЙЋЛ§Н№ЛЙПюЫѕЖЬФъЯогыМѕЩйдТЙЉФФ

- ИЃжнзЁЗПЙЋЛ§Н№(ИЃНЈЬњТЗЙЋЛ§Н№ЙйЭј)

- жиЧьИіШЫзЁЗПЙЋЛ§Н№ВщбЏ(жиЧьЙЋЛ§Н№ЯпЩЯЬсШЁЗНЗЈ)

- ВзжнИіШЫзЁЗПЙЋЛ§Н№еЫЛЇВщбЏгрЖю(ВзжнвјаадѕУДгУЖЬаХВщбЏгрЖю)

- КтбєзЁЗПЙЋЛ§Н№ЬсШЁ(КтбєЪаЙЋЛ§Н№ЬсШЁ)

- ДћПю20000вЛФъРћЯЂЖрЩй(ЙЋЛ§Н№2ЭђдЊвЛФъРћЯЂФмЖрЩй)

- ЩэЗнжЄКХВщбЏЙЋЛ§Н№(ЩэЗнжЄВщбЏЙЋЛ§Н№грЖюВщбЏ)

- ШчКЮПДД§ФЧаЉАбШЫУёБвЖвЛЛГЩУРдЊЯжН№ЗХдкМвРяЕФШЫЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ12КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ11КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ9КХЃЉ

- usaЕФЧЎЮвУЧНаУРдЊЃЌФЧШЫУёБвзпГіЙњУХЃЌдкЙњЭтНаЪВУДЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ7КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ6КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ4КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ2КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ1КХЃЉ

- Ек24НьЖЌАТЛсЭКЯН№МЭФюБвдЄдМЮЊКЮУЛгаГіЯжЁАУыЩБЁБЃП

- КгФЯЗЂЯж50ЖжЬиДѓН№ПѓЃЌЖдЪРНчН№МлгагАЯьТ№ЃП

- ИіШЫДЂБИНЯЖрЛЦН№ЫуЮЅЗЈТ№ЃП

- ПЩвдАбЪжРяЕФЯаЧЎТђГЩЛЦН№ЃЌРДЕжгљЛѕБвБсжЕЃП

- ЯжЛѕЛЦН№ааЧщЗжЮіШэМўЯТдиКѓдѕУДзіЃП

- ЛЦН№ЕфЕБКЭЛЦН№ЛиЪеЃЌФФжжЗНЪНКУ?

- TaperСйНќЃЌжЭеЭЕЃгЧРДЯЎЃЌЛЦН№ецФмЗЩэТ№ЃП

- ЛЦН№ЯждкЕјЕНЖрЩйЧЎвЛПЫСЫЃП

- ЗЧХЉЪ§ОнЁАБЌРфЁБЃЌН№МлКѓајгжНЋгадѕбљЕФзпЪЦЃП

- 2021Фъ10дТ11КХН№ЕъЛЦН№МлИёНёЬьЖрЩйвЛПЫЃП

- ЦкЛѕГжВжЪЧЪВУДвтЫМЃПЃЈдіМгБэУїзЪН№СїШыЃЌМѕЩйБэУїзЪН№СїГіЃЉ

- ЦкЛѕПЊЛЇЪЧЗёгазЪН№УХМїЃП

- ЦкЛѕШеФкЮЊЪВУДзіНЛвзФЧУДФбЃПЮЊЪВУДдѕУДзіЖМЪЧПїЃП

- ЦкЛѕгЖН№ЪеЗбФФИіИпЃП

- ХЗжоЬьШЛЦјНЋБЛЁАЖЯЙЉЁБЃП

- 2ИідТеЧ1.6БЖЃЌЗшПёЕФЖЏСІУКЛЙФмЗшЖрОУЃП

- ЬьШЛЦјЦкЛѕДѓЕјУКЬПЛЙФмЗшЖрОУЃП

- УоЛЈЪаГЁЮЌГже№ЕДЃЌзбУо11дЊЪЧЗёФмГжајЃП

- ГСУдГДЙЩЃЌЦкЛѕЕФЧзШЫИУдѕУДАьЃП

- дѕУДЭъГЩЦкЛѕНЛвзПЊЛЇЃП

- ЛљН№ШыУХгыММЧЩ(ЛљН№ЭЖзЪШыУХгыММЧЩгаФФаЉФи)

- вНСЦБЃЯеНЛЖрЩйФъВХФмжеЩэЯэЪм(КгББвНБЃНЛТњЖрЩйФъПЩвджеЩэЯэЪм)

- ЬЋЦНбѓБЃЯеЗжКьЯе(ЬЋЦНбѓЕФЗжКьЯе)

- бјРЯН№вЛАуЖрЩйЧЎ(ЦеЭЈбјРЯН№УПдТЖрЩйЧЎ)

- зЁЗПЙЋЛ§Н№грЖюВщбЏИіШЫеЫЛЇВщбЏ(ИіШЫЙЋЛ§Н№ВщбЏ)

- ШЅЛЊЬЉШЫЪйЩЯАрдѕУДбљ(ЛЊЬЉШЫЪйБЃЯедѕУДбљППЦзТ№)

- 1дЊТђ6АйЭђБЃЯеЪЧецЕФТ№(ЭЖвЛдЊБЃ600Эђ)

- ЫФЪЎЫъХЎШЫзюИУТђЕФБЃЯе(ЪЪКЯ40ЫъШЫЕФвНСЦБЃЯе)

- НЛГЕЯеФФМвБЃЯеЙЋЫОКУ(ГЕЯеЙЋЫОХХУћЧАЪЎ)

- ЬЋЦНбѓГЕЯеБЈМлВщбЏМЦЫуЦї(ЬЋЦНбѓзіГЕЯедѕУДбљ)

- 2024дЊЕЉФФЬьЪЧЗЈЖЈНкМйШеФигЂгя 2024дЊЕЉЪЧаЧЦкМИ

- 2023дЊЕЉИпЫйЪеЗбТ№Яждк 2023дЊЕЉЮЊЩЖВЛУтИпЫйЗб

- 2023дЊЕЉХЉРњШеЦк 23ФъдЊЕЉЪБМф

- 2023дЊЕЉФФЬьЫуМгАрФиЪгЦЕ 2023РЭЖЏНкФФЬьЫуМгАр

- 2023дЊЕЉЗХМйЪБМфБэЭМЦЌДѓШЋ 23ФъдЊЕЉМйЦкАВХХ

- 2023дЊЕЉКЃБЈаћДЋгяЭМЦЌ 2023ФъдЊЕЉКЃБЈаћДЋгя

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧМИЬьанЯЂ 2023ЗЈЖЈНкМйШеЗХМйАВХХ

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧФФМИЬь 2023Фъ1дТЗнЙњМвЗЈЖЈМйЦкМИЬь

- 2023дЊЕЉНкИпЫйУтЗбМИЬь 2023ФъдЊЕЉУтЙ§ТЗЗбТ№

- 2024дЊЕЉвЊВЙАрУД 2024ПчФъЪЧаЧЦкМИ

- БІТэН№ШкДћПюВйзїжИФЯЃЈЯъНтБІТэН№ШкДћПюСїГЬЃЉ

- ЗђЦоСНШЫУПШЫдТаН3000ЃЌЙЄзїЮШЖЈЃЌаЁЯиГЧЃЌФмбјЕФЦ№БШбЧЕЯККТ№ЃП

- зюНќДѓбЉЃЌКмЖрЕчЖЏЦћГЕЖМПЊВЛСЫСЫЃЌЕчЖЏЦћГЕЕФЗЂеЙжЎТЗЪЧВЛЪЧЛЙ

- ЭјгбЖМЫЕаЁУзЦћГЕвдКѓЛсГЌдНЬиЫЙРЃЌдкММЪѕЩЯгаЪЕЯжЕФПЩФмадТ№ЃП

- ЬиЫЙРЩњВњЙЉгІСДЛљБОЖМППжаЙњЃЌЮЊЪВУДЮвУЧВЛФмГЩЃЌЬиЫЙРФмГЩЃП

- ЦћГЕДЋИаЦїЪаГЁЗжЮіЃЌЙњВњЛњЛсШчКЮЃП

- ДѓМвСФСФНёФъЦћГЕаавЕЪаГЁаавЕЯжзДгыЧїЪЦЃП

- ДцвЛЭђИјвЛСОЕчЖЏГЕЃЌвјааЮЊЪВУДФЧУДДѓЗНЃП

- ЮЊЪВУДгаФЧУДЖрШЫЦяЕчЖЏГЕЩЯАрЃП

- ФуОѕЕУздЖЏМнЪЛЕФЧАОАШчКЮЃП

- 2022НзЬнЕчЗбЪЧдѕУДЪеЗбЕФ 2022НзЬнЕчЗбМЦЗбБъзМ

- гЂалСЊУЫШЋЧђзмОіШќЃЌEDGгЎСЫБШШќЃЌНБН№ЪЧЖрЩйЃП

- 40ЫъвдЩЯЕФШЫдкЭјЩЯевЙЄзїецЕФКмФбТ№ЃП

- ЮЊЪВУДИаОѕНёФъЕФЫЋЪЎвЛВЛЮТВЛЛ№ЃЌФъЧсШЫУЛЧЎСЫТ№ЃП

- здУНЬхЦНЬЈГіЯжДѓСПжавНдкЯпПДВЁаћДЋЃЌФудѕУДПДД§етвЛЯжЯѓЃП

- НёФъЕФЁАЫЋ11ЁБЮЊКЮЁАОВЧФЧФЁБЃП

- УРЭХЭѕаЫЧхПеЁАэЁhuaweiЁБЕФФкШнЃЌЫћвтЪЖЕНСЫЪВУДЃП

- ЩъЧыЪеЧЎЖўЮЌТыЃЌЕЋЪЧУЛгагЊвЕжДеедѕУДАьЃП

- ЮвЙњЕФЬњТЗЯЕЭГгаФФаЉЕЅЮЛЃП

- ЙљУРУРЖўНјЙЌСЫЃЌгжЛёаЬ2ФъАыЃЌЮДРДЫ§ФмИФЙ§здаТТ№ЃП

- ЩТЮїЮїАВаТЙкбєадаТдіЁА6+1ЁБЃЌзїЮЊТУгЮГЧЪаЕФЮїАВетДЮвпЧщгаЖр

- дкЩНЖЋЖЈОгЕФЛАЃЌЧрЕККЭМУФЯФФвЛИіГЧЪаИќКЯЪЪЃП

- УїжЊЕРвпЧщГіЪЁТУгЮКмЮЃЯеЃЌЙњЧьЮЊЪВУДЛЙгаФЧУДЖрШЫГіШЅТУгЮФиЃП

- ИЃНЈжаИпЗчЯеЕиЧјШЋЧхСуЃЌФЧУДПЩШЅЯУУХТУгЮСЫТ№ЃПвпЧщНсЪјСЫТ№ЃП

- ББОЉЛЗЧђгАГЧПЊвЕЃЌЛХЕФЪЧЩЯКЃЕЯЪПФсЛЙЪЧЛЖРжЙШЃП

- 9дТТУгЮГіаааТЙцРДЯЎЃЌФФвЛЯюгыФуЯЂЯЂЯрЙиЃП

- 30ЫъСЫЃЌЯждкШЅЙ§10ИіБШНЯДѓЕФГЧЪаЃЌФуФиЃП

- ЮвЪЧУћИеЭЫанШЫдБЃЌвЛЧЇЖрдЊЭЫанН№ЃЌПЩвдШЅФФТУгЮЪЁЧЎгжКУЭцФиЃП

- ЩЯКЃТНМвзьгаЖрЗБЛЊЃП

- ЭјДЋББОЉЛЗЧђгАГЧФкВтККБЄ145дЊЃЌвтУц118дЊЃЌетИіМлИёЦЋЙѓТ№ЃП

- жаЙњГЧЪаGDPХХУћ2020ФъХХааАё-2020ШЋЙњGDPЪЁЗнХХУћвЛРРБэ

- 2020ФъжаЙњЧјПщСДЦѓвЕАйЧПАё

- 2019ФъШЋЧђвјааЧЇЧПХХУћЃЌжаЙњАќРПЧАЫФЃЌзмРћШѓ3120вкУРдЊ

- ЛЊЖћНжН№ШкОоЭЗгаФФаЉЃПЛЊЖћНжЪЎДѓН№ШкОоЭЗХХУћХХааАё

- ЗЈЙњИїДѓвјааХХУћХХааАёЃКЗЈЙњАЭРшвјааХХЕкЖўЃЌЕквЛУћГЩСЂзюдч

- ЕТЙњвјааХХУћХХааАёЃКЕТЙњЩЬвЕвјааЕЧАёЃЌЕквЛУћЕТвтжОвјаа

- АЭЮїИїДѓвјааХХУћХХааАёЃКАЭЮїФФМввјаазюКУЃПАЭЮївјааНіЕкШ§

- МгФУДѓвјааХХУћХХааАёЃКЛЪМввјааЕквЛ РњЪЗзюгЦОУЕФХХУћЕкЫФ

- 2020ШЋЧђ500ЧПХХУћХХааАёЭъећАц ЪРНчЮхАйЧПХХУћвЛРРБэ

- 2020ИЃВМЫЙШЋЧђзюаТИЛКРХХУћХХааАё НмЗђЁЄБДзєЫЙЮЛОгЪРНчЪзИЛЕк

- ДХСІЫбЫїв§ЧцЪЧЪВУД ЪВУДНаЁАДХСІЫбЫїЁБ

- borrow borrowЪЧЪВУДвтЫМ

- ЧяЬяШЎБвдѕУДбљ ЪВУДЪЧВёШЎБв

- ФЇЪоЛГОЩЗўН№БвНЛвзЦНЬЈ5173 ФЇЪоЪРНчбЧЗўдѕУДТєН№

- tokenpocketЯТди tokenpocketдѕУДЪЙгУ

- ШеБвЛЛШЫУёБвЛуТЪМЦЫуЦї ntЛЛЫуrmbМЦЫуЦї

- БШЬиБвзюШЋРњЪЗМлИёУїЯИ БШЬиБвРњЪЗзюИпМлИёЪЧЖрЩйУРдЊ

- УРдЊЮДРДПЩФмвЛТЗБЉЕј2022 2023ФъН№МлзюБувЫЪЧЖрЩй

- implication ЫЖЪПТлЮФжазюКѓвЛеТЁАimplicationЁБЪЧЪВУДвтЫМ

- kittyДХСІУЈ ДХСІУЈЪжЛњapp

- ЖѕЖћЖрЫЙ60ЭђФъаНЃЌеаЧхБББЯвЕЕФНЬЪІЃЌНЬЪІОКељдНРДдНФкОэСЫТ№ЃП

- аТЖЋЗНецЕФИјбЇЩњЁЂРЯЪІЭЫПюСЫТ№ЃП

- ЮЊЪВУДвЛаЉУЛгаММЪѕКЌСПЕФЙЄзїЗДЖјБШгаММЪѕКЌСПЕФЪеШыИпЃП

- ЁАЫЋвЛСїЁБДѓбЇбаОПЩњЕНаЁбЇЕБРЯЪІЃЌУПдТЙЄзЪ2300дЊЃЌЪЧЗёПЩЯЇЃП

- РМжнвпЧщжСЩйашвЊЖрОУВХФмЛжИДЕНе§ГЃЫЎЦНЃП

- ЮвЕНвЛИіРЯРЕЕФЛщРёЩЯЫївЊШ§ЪЎЭђЧЗПюЧЗСЫЮхФъСЫЃЌКЯЪЪТ№ЃП

- ДѓЧхХтСЫМИвкАзвјИјЭтЙњСаЧПЃЌЯждкжЕЖрЩйЧЎЃП

- УёЙњЪБЦкЃЌТГбИУПдТга300ПщДѓбѓзѓгвЕФЙЄзЪЃЌЛЛГЩШЫУёБвДѓИХжЕЖр

- ТуДЧКѓЃЌПеДАЦкЬЋОУЃЌЪЧЫцБуевЗнЙЄзїИЩзХЛЙЪЧЕШевЕНТњвтЕФЮЊжЙЃП

- ЮЊЪВУДгаКмЖрУїУїКмгаЧЎШДдкЭтЙЪвтЫЕЕЭздМКЪеШыЕФШЫЃП

- ЫАЮёЮЪЬтЃЌвђЮЊНјЛѕгаЗЕЕуЃЌПЊЦБМлИёЕЭгкНјЛѕЕФМлИёЃЌдѕУДАьЃП

- ЙЋЫОга100ЭђРћШѓЃЌЙЩЖЋвЊЗжКьЃЌШчКЮГяЛЎФмКЯЙцНкЫА80%ЃП

- ДгЙњЭтМФвЛПщЪжБэЕНжаЙњЃЌЫАЗбЪЧдѕУДЫуЕФЃП

- дЫЗбЕФЫАТЪЪЧдѕУДМЦЫуЕФЃПФужЊЕРУДЃП

- ШчКЮМЦЫуЗЂЦБЩЯУцЕФЫАЮёЮЪЬтЃЌФужЊЕРУДЃП

- ФЩЫАЖюКЭЫАТЪдѕУДЫугЊвЕЖюЃПФужЊЕРУДЃП

- ТђЗПЮДТњСНФъЃЌЯждкЯыТєСЫЃЌвЊНЛЖрЩйЧЎЕФЫАЃП

- ЩЖЖМУЛЁЁ

- ЭСдіЧхЫужаЫАЦѓГЃМћ6ИіељвщНЙЕуЛузм

- діжЕЫАзЈгУЗЂЦБПЊОпЁЂЪЙгУШнвзВйзїЪЇЮѓЕФЮЪЬтЛузм