|

�����A���г���ν��“һʱ�������”�� �ھ�������Ժ��һ������߲��“����”��ע����ĩ�ĸ�˰ר���˰���Լ��Ͻ�����������й�����ҵЭ�����뷢����ͦ������ӭ��3�������������ı������顣

��ֹ���������̣���ָ����4%����ҵ��ָ�dz�5%������3����������Ƿ������������гɽ������ͻ��4000�ڴ�ؽӽ�5000�ڡ� ��ֵ��ע����ǣ�һ����Ϊ���з�����ȯ�̹ɽ���ӭ���ѵ�һ���ļ�����ͣ�����������й�3500��ֻ�����У��г�������ֻ��Ʊ��ͣ���Ƿ���4%���ϵĸ��ɸ��ǽӽ���2500ֻ�� Ȼ����������г�����Ҳ���������������õĴ̼��������������������ǣ�����Ӧ�û����ж��� �ڸոչ�ȥ�������ĩ�����˹���Ժ�Լ�һ�����������֮�⣬����һ��������ǰ�������г����淫����Ӧ����ȡ��Ʊ��ӡ��˰��

��ԭ�������г����淫�� ��ô��ȡ��ӡ��˰���Ϊ��һ���̼��г��Ļ��������𣿶�ȡ��ӡ��˰�Թ��е�Ӱ�쵽�����ж���أ� �й�Ӧ����ȡ��ӡ��˰ 10��20�գ� �й����ʾ��ý������ĸ����³���ʮ����ȫ���˴�ƾ�ί������ίԱ��������ԭ�г���������ѧ��Ƹ�������ڻ��淫���ڵ��Ľ츴����ϯ����ѧ����̳�ϱ�ʾ��“����ȡ��ӡ��˰���Խ��ͽ��׳ɱ��������ʱ��г���ǿ������������չ��” ���淫���ͳƣ�ӡ��˰�Ǹ����ϵ�˰�֣���������Ϊֽ�ʹ�Ʊ��������Ҫ�����������������������õĻ�����������ֽ�ʹ�Ʊʵʩ“��������”����˽�˽�����Ϊռ���˹�����Դ����Ҫ����һ���ķ��á������Ž����Զ���ʱ��������ӡ��˰���ڵı�Ҫ���ܵ����������ɡ� �г��ձ���Ϊ���ײ���߹�������չ�Ʊ��Ʊ�۲������ȫ���dzɱ����Ҳ���Ӯ���Ż�ʵʩ�����ף��������зŴ��˹��в����������˹�Ʊ����ȷ�ԡ��ڷ�����ң������г������߶��dz������Ʊ�����Ƿ�ȷ��������Ϊ������Խȷ��˵���г�Խ��Ч�����в�������ԽС��Խ������Ͷ����˫���ĺ������档 ��ˣ����淫��ʾ�����ǻ�������������������90����������������ձ���ŷ���Ⱥ�ȡ����ӡ��˰��Ŀǰȫ������Ҫ��Ʊ��������ֻ��ӡ�Ⱥ��й���½�������գ����й������г�������ȫ���ȨͶ���ʱ�����ʮ�ֲ�������������ȡ��ӡ��˰���Խ��ͽ��׳ɱ��������ʱ��г���ǿ������������չ�� �˽���һ���������������г�������Ͷ���ߵ�ӵ���������в����˰ѽ���������ǵĹ��Ͷ����ڻ��淫��ͷ�ϡ�

ʵ���ϣ����淫�˴�“ҽ��”A�ɸ����������й��ɷֹ�ָ����������ȫ�������ƶȵȹ��������ߣ�Ȼ�������ܼ�ס��ȴֻ��ȡ��ӡ��˰��һ��ɴ˿ɼ���ȡ��ӡ��˰���й�������ԣ���һ���¶�ô�����˷ܺ��ڴ������顣 ��ôӡ��˰��A�ɵ�������ʲô���Ĺ�ϵ�أ� ӡ��˰������A�ɵĹ�ϵ ֤ȯ����Ʊ������ӡ��˰��Դ�ں������й��ڳ�����Ʊ������֮��Ҳ����ӡ��˰�� 1990��7�£�����֤ȯ��������ʽ������Ʊ����ӡ��˰����˰�ʹ涨Ϊ������˫������ǧ��֮�����˺������г��ı仯����Ϊǧ��֮�������Ϻ�֤ȯ������Ҳ��1991�꿪���˹�Ʊ����ӡ��˰��˰�ʶ�Ϊǧ��֮����

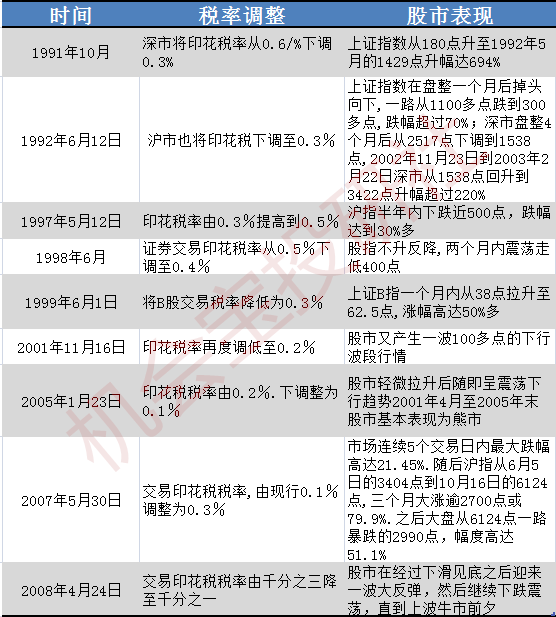

�˺�������ĵ�����ӡ��˰��˰�����������A���г�Ҳ�����������¡� 1991��10�£����н�ӡ��˰�ʴ�0.6/%������0.3%�������ã�ţ��������������ָ֤����180������1992��5�µ�1429��������694%�� 1992��6��12�չ���˰���ֺܾ�ԭ�������ί���Ϸ�����ȷ��0.3����˰�ʽ���ӡ��˰����ָ֤��������һ���º��ͷ���£�һ·��1100������300��㣬��������70%����������4���º��2517���µ���1538�㣬2002��11��23�յ�2003��2��22�����д�1538�������3422����������220%�� 1996�����1997��5�£�ӡ��˰������0.3����Ȼ������ȴ���ִ�ţ�����飬ָ������660%�ࡣ 1997��5��12��,֤ȯ����ӡ��˰����0.3����ߵ�0.5��,��ָ�������µ���500��,�����ﵽ30%�ࡣ 1998��6��֤ȯ����ӡ��˰�ʴ�0.5�����µ���0.4������ָ���������������������ߵ�400�㡣 1999��6��1��Ϊ�˻�ԾB���г�����˰���ܾ��ٴν�B�ɽ���˰�ʽ���Ϊ0.3������֤Bָһ�����ڴ�38��������62.5��,�Ƿ��ߴ�50%�ࡣ 2001��11��16��ӡ��˰���ٶȵ�����0.2���������ֲ���һ��100�������в������顣 2005��1��23�ղ������ֽ�֤ȯ����ӡ��˰˰����0.2���µ���Ϊ0.1�����������������漴�����������ƣ�2001��4����2005��ĩ���л�������Ϊ���С� 2007��5��30�ղ���������֤ȯ(��Ʊ)����ӡ��˰˰�ʣ�������0.1������Ϊ0.3�����ܴ���ϢӰ�죬A���г�����5�����������������ߴ�21.45%�����ָ��6��5�յ�3404�㵽10��16�յ�6124�㣬�����´�����2700���79.9%��֮����̴�6124��һ·������2990��.���ȸߴ�51.1%�� 2008��4��24�����������δ�Σ��ϯ��ȫ��A����ţת�ܵı����£�������Ժ������֤ȯ(��Ʊ)����ӡ��˰˰����ǧ��֮������ǧ��֮һ���˺����ھ����»�����֮��ӭ��һ������Ȼ������µ���ֱ���ϲ�ţ��ǰϦ��

ͨ����������������ӡ��˰�ĵ����Լ������к����ı��֣����Ƿ��֣�ӡ��˰���ϵ����µ��Թ��еĵ��������Ǽ������Եģ������µ�ӡ��˰�Թ��е��������ò���ÿ�ζ���Ч������Ȼ������Ҫ�̼������ء� ���Ҷ��й����ж��ԣ�ӡ��˰˰�ʵı仯����Ҳ�������������ڹ������Ƶ������Կ��������ӡ��˰�ʣ�ͨ����ʾ���������ƹ�����ĭ����֮�����ʾ�������������߸ߡ� ���⣬��˵�����Ǯ����Ǯ��ӡ��˰��ϵ������˰�����������˹�����Թ����������Ҳ�ܸ��г�һ���������źţ��ܱ�����ҿջ�Ҫǿ���ࡣ ȡ��ӡ��˰�����ѳ��� �Թ�Ʊ����ӡ��˰�ĵ��ڳ��˷�������������ڹ������Ƶ������Կ���֮�⣬������������˰�������һ���ֶΡ� 1993�꣬�ҹ���Ʊ��������С����˵���ӡ��˰����Ϊ22��Ԫ��ռȫ�����������0.51%��Ȼ������2000�����Ҵ��������478��Ԫ��ռ����������ظ��ﵽ3.57%�� ����Щ����������ӡ��˰˰�ʵIJ��ϵ����Լ�������������Ķ�Ԫ�������ܴӹ�Ʊ�г��ϻ�õ�ӡ��˰�����ܶ��ڲ�����ߣ����ڲ��������еı���ȴ�������͡� ��2017�������Ϊ����ȫ��A���г���ӡ��˰����Ϊ1126.21��Ԫ��ռ��������˰��������17.26���ڵIJ���0.7%�� ���������Բ������빱�ײ��������ȴ�Թ��в����ż�����ƻ��ԡ�

������ȡӡ��˰������ζ���ⲿ���ʽ������г���Ŀǰ�����ǵĹ�Ʊӡ��˰Ϊ������ȡ0.1%���������ƽ��ÿ��4000�ڵĽ��������㣬����ζ��ÿ��Ҫ�ӹ�Ʊ�г�����4���ֽ�ȫ���ۼ�����Ҫ����1200���ʽ�2017��Ϊ1126��Ԫ�����������5����ֵ�Ŵ�ͷ��������㣬��ȻҪ����1.2����A����ֵ��

|

- ��������Ƽ�

-

- ����ȡ���շ�վ����Ǯ���㵽�ͷ���ȥ������ͬ��Ϊʲô�� �ش�

- ȡ��ת��ͨ��֤����ȡ�������ƣ�����һȯ���Ǽ����߸��ͽ���

- ������ȫ���״�ȫ��ȡ�������н�������Һͱ��ǵȺ�ȥ�δӣ�

- ��λȺ��֪ͨ:���չ��ҹ涨�������н���ݼ�ȫ��ȡ�����������

- ������Dz��˾��Ӧ�ü������ڣ���ô���Ǹ�ȡ����

- 2019�걱����ȡ��ҡ���������������ģ�

- ���Ҫȡ������ӡ��˰���辭���������ţ�����

- ȡ����ҵ������������ �������е�������

��һ�ӽ�

��һ��- ��ô��ǮԽ��Խ�ࣿ��Ҫ��������Ǯ��������Ǯ����Ͷ��Ǯ����Ͷ��

- ������10��/50��/100��������һ����

- 2019�꣬һ��4�Ǽ��ı�������

- 2019����õ�Ǯ����

- ��������ʱ�䣬�����á��ֽ���������

- ���������Ǯ·�ӣ���ծ����

- ���ϣ�������Ҫ������Ǯ�Ź��ã�

- �侲����������������Ҷ����ף�һ���ӽ���ʶ������ҡ���ɽկ

- 7��,��������һ��1000��

- ���ز�Ͷ��֮��������з���Ͷ������

- �ſͻ�����ƽ̨(�ŵ�������һ��)

- ����������ɰ��е�����������������ǵļ�Ҫ����

- ��ҵ�������ۺϷ���һ����?(��ͬ����IJ�ͬ����)

- ppp��Ŀ������ô�����������

- 360����Ͷ�ߵ绰��ȫ�����ٽ���������⣬���㰲�Ľ�

- 2023Ԫ�����ٹ�·�������?

- ���ڵ�ȡůú��Ľ�������

- ú̿�۸������ܽ�������

- ú̿�۸�Ϊʲô�ᱬ�ǣ�

- �����������һ���Լ��չ�¯��1400��1800Ԫ�ˣ������������Ǯ��

- �㶫�ֿ�ʼ���ˣ��Dz�������ҵ���ܹ�ʣ�ˣ�

- mgͨ����������¼֮��,������ô�ߣ�

- ŷ�����Ӧ������仯һ���Ӽƻ�����ҵ�������߽��ܵ���ЩӰ�죿

- ����ʿ�˺ӱ����¼�����

- ����ʿ�˺ӱ��£����ٹ�˾Ԥ�������Ǯ��

- Ϊʲô�ձ���Ϊ������ң���Ԫȴ��ô��ֵǮ��

- �Ĵ�����ͭ������ڱ���80%�������ܶ���ס��

- ��˵����������ס����10�꣬��65��Ϳ�����ȡ���ݽ����

- ����˹�����ȫ�����ҽ����

- ŷ�˸�����ũ�����˵����Ͻ�������������Ͻ������

- �ȶϢ��ȶ����������ѡ���ʺϵĻ��ʽ

- �������ÿ�����֧����ô�ص� �������п�С������֧����ôȡ��

- �ĸ����е����ÿ�������� ��Ϊ���㷢���к����������ĸ���

- ���ÿ����ڵ��ڲ��û����� ����������ÿ����ں�

- ���ÿ����ڶ�û��յ���Ժ��Ʊ �������ÿ������յ���Ժ��Ʊ��ô

- ���ÿ���10����ô�� �����������ÿ�Ƿ10��7ǧ

- ���ÿ�ǿ�ƿ۴����Ǯ Ƿծ���ڻ�ǿ�п����п����Ǯ��

- ���ÿ���ͻ�������Ż�������� ��ͻ��������Ż������ʲô

- ���ÿ�cvc��ô�� ���ÿ���CVC��ʲô

- �������ÿ�Ϊʲô���ܷ��� �ʴ����а���������Ҫ���»���

- ���ÿ������������Է�����������ע������

- �������ÿ���������Զ�ע����(����������������������)

- ֧�������ÿ���(֧�������ÿ��Dz���һ����)

- �Ա� ���ÿ�����(�Ա����п���������ô�ۿ��)

- �ൺ�������ÿ���������(�ٷְ�����ع������ÿ�)

- �������ÿ����ĵ绰(ʢ���������ÿ��˹��绰)

- ������ͻ������ʲô��˼(Ƿ���ÿ�ǧ������)

- �������ÿ������Ż�666(�����Ż�666Я����200������)

- ���ǻ���ͨ���ÿ����ܰ���(visa���ǻ���ͨ���ÿ����ϸ�����

- �ൺ�������ÿ���ô���(�ൺ�������ÿ���ô��)

- 2024�������˿졢�¿�������ƽ̨�Ƽ�

- �����ЧӦ�����������ŵ�Ӱ�죿�������������ù�������

- �������۵㻹�ܴ�����������������ɹ�����

- ������������Ŷ�ø��£����ڼ�¼���������5������ά������

- 2024��5����˿��ɡ������¿�Ĵ���ƽ̨�Ƽ�

- 2024��5������ƽ̨�����¿�5000Ԫ

- 2024��ڻ����¿��5������ƽ̨�����ż����ٷſ�

- ���Ųծ��Ҳ�ܽ�Ǯ���̵�5���ż��͡������¿������ƽ̨

- �̵�5�����ſ������ƽ̨������뵽�ˣ����ɽ���ʽ�����

- �������ͨ�����Ƽ�5���ʺϼ����ʽ������ƽ̨

- ��������һ��࣬û�˴���Ҳû�����ߣ�

- P2P��Ľ跽�����Բ���Ǯ����Ϊ�β���Ϊ��ʧ�š��ˣ�

- �������ȫ��ȡ�����٣������˺ͽ���ˣ���һ�������棿

- ¬־ǿ��δͶ���Ŵ��� 22������˾����أ�

- �ж���������P2P�Ŀ����ж�����Ͷ��ȥ��Ǯ�ò������ģ�

- �ֻ�hao�����ã��������������ڻ����������ô������

- ƽ̨����Э�̺�Ҫ������ֻ�����𣬲������Ż��ܵ�Ӱ����

- ��������Ǯ����Ҳ����·��

- Ƿ��һ�������������ȫ�����ڣ�Ӧ����ζȹ����ʱ�ڣ�

- �������ں��������Э��ǧ����ǩ�������Ⱳ�ӱ��뻹��֪����

- ��Ѻ����100��һ����Ϣ���� ����֤��Ѻ��100��һ����Ϣ����

- ����6���б�Ҫ������������ ����������������ԭ����Ҫע����

- ���Ĵ���������� �������ƿɿ���

- 95588�˹�����ʱ�� 95588��ô����ת�˹�

- ������������һ���� �����������������ַ��ѯ

- ���Ÿ����������� ����������������˻���ô��ͨ

- ��ͨ���пͷ��绰�˹� 95518��ôת�����˹�

- ��ô��ѯ�������п������ ��β�ѯ�����˻�������ϸ

- �й����и��˿ͻ�������¼ ��ε�¼������������

- ����ת����û�������� ���п���ת��Ҫ��������

- 2020��˫11����

- �Ƽ�4�ſ���Ǯ�����ÿ�������Ԫ��

- 2019�����ٶȺ����ô����2019�����Ӵ�������淨����

- ������������Ǯ���ÿ��ɨһɨ����õ�����

- ֧������ë��������������������������������ʲô��

- ��ʮ�飡ʹ�������ֻ��������������㸶һ��

- ��������ë���������� ���ÿ�Ȩ��ҹ��ʲ�

- ֧����15�ں�����������������ġ���ë����

- ֧��������������֧�����������ȡ���ԣ���ɨ���������

- ֧����ɨ��֧���Ϸ�15�ڣ�֧����ɨ������ά�������ɨ����

- ���������������й���(��������Ͽ�ͨ�������еĵ�������)

- 12378����Э�̻���������(12378Э�̻����)

- ����һ��ͨ(����һ��ͨ�˻�ʲô��˼)

- st����ҩҵ�ɰ�(δ�������ᱻ������)

- ��������˹��ͷ��绰(����Ͷ��95580������)

- ������ͨ��Ʊ(մ�������й�˾)

- ֧�����������������ô����(֧�������̴���ô��ͨ����)

- ����Ϣ������(�����ź���ô����Ϣ)

- ����������ôת�˹�����(��ôת�������е��˹�����)

- ��10��Ԫһ������(����10��һ�����Ǯ)

- �Ǹ��о��ʺû��ǵ��о��ʺã�

- Ϊʲô����ܶ���������ˣ�

- ������ţ����Ǯ�����п���Ǯ��Ϊʲô���������������

- Ϊʲô�ܶ��»���ϲ�����»���

- ��ֻETF����ʧ�ܣ�����ļ��ʧ�ܻ����̣�Ͷ��������Щ��ʧ��

- �������а������Ϊʲô�����ˣ�

- 100����������̻�������������������ѣ��ܲ�������һ���Ӳ�

- Ͷ���������ʱ�������ʲô��

- ���������ֵ��Ͷ����

- ����ı��֣����ֵ�ع���

- �����������˳��ת���籣����ϸ����籣ת�����̼�ע������

- û�е�λ�Լ����籣������ȫ�������ע������

- �������ձ���ָ�ϣ����ȷ����������ѯ���˷�ʽ

- �籣���Ͻ������2024������(�籣��������)

- �籣�����ʻ���ѯϵͳ���籣��ѯ�����˻���ѯ��

- �籣�����������ϸ��ѯ(�籣��������ϸ��ô��)

- �������ϱ��ռ�����(�籣���ݽ��������ʽ2024)

- �籣����ô�����(��ô���ϼ����籣��)

- �籣��ѯ�����˻���ѯ����(���ϱ��յ�λ16%����8%)

- �籣���п�����ô��ѯ ��β�ѯ�籣���ϵ����п���

- ������ס��������app����(�人�鹫������籣��app)

- ������ס����������˲�ѯ(ȫ��ס���������ѯ����)

- �ڻ����������app(���źڻ��ܽ��ɹ�������)

- ������������û��Ǽ����¹�(��������������������¹���

- ����ס��������(������·���������)

- �������ס���������ѯ(���칫����������ȡ����)

- ���ݸ���ס���������˻���ѯ���(����������ô�ö��Ų�ѯ���)

- ����ס����������ȡ(�����й�������ȡ)

- ����20000һ����Ϣ����(������2��Ԫһ����Ϣ�ܶ���)

- ����֤�Ų�ѯ������(����֤��ѯ����������ѯ)

- ��ο�����Щ������Ҷһ�����Ԫ�ֽ���ڼ�����ˣ�

- �����������������Ƽ۲�ѯ��2021��11��12�ţ�

- �����������������Ƽ۲�ѯ��2021��11��11�ţ�

- �����������������Ƽ۲�ѯ��2021��11��9�ţ�

- usa��Ǯ���ǽ���Ԫ����������߳����ţ��ڹ����ʲô��

- �����������������Ƽ۲�ѯ��2021��11��7�ţ�

- �����������������Ƽ۲�ѯ��2021��11��6�ţ�

- �����������������Ƽ۲�ѯ��2021��11��4�ţ�

- �����������������Ƽ۲�ѯ��2021��11��2�ţ�

- �����������������Ƽ۲�ѯ��2021��11��1�ţ�

- ��24�춬�»�ͭ�Ͻ�����ԤԼΪ��û�г��֡���ɱ����

- ���Ϸ���50���ش�����������Ӱ����

- ���˴����϶�ƽ���Υ����

- �����������Ǯ��ɻƽ����������ұ�ֵ��

- �ֻ��ƽ���������������غ���ô����

- �ƽ�䵱�ͻƽ���գ����ַ�ʽ��?

- Taper�ٽ������͵�����Ϯ���ƽ����ܷ�����

- �ƽ����ڵ�������Ǯһ���ˣ�

- ��ũ���ݡ����䡱����ۺ����ֽ������������ƣ�

- 2021��10��11�Ž��ƽ�۸�������һ�ˣ�

- �ڻ��ֲ���ʲô��˼�������ӱ����ʽ����룬���ٱ����ʽ�������

- �ڻ������Ƿ����ʽ��ż���

- �ڻ�����Ϊʲô��������ô�ѣ�Ϊʲô��ô�����ǿ���

- �ڻ�Ӷ���շ��ĸ��ߣ�

- ŷ����Ȼ���������Ϲ�����

- 2������1.6�������Ķ���ú���ܷ��ã�

- ��Ȼ���ڻ����ú̿���ܷ��ã�

- ���г�ά��������11Ԫ�Ƿ��ܳ�����

- ���Գ��ɣ��ڻ������˸���ô�죿

- ��ô����ڻ���������

- ���������뼼��(����Ͷ�������뼼������Щ��)

- ҽ�Ʊ��ս������������������(�ӱ�ҽ�����������������������)

- ̫ƽ���շֺ���(̫ƽ��ķֺ���)

- ���Ͻ�һ�����Ǯ(��ͨ���Ͻ�ÿ�¶���Ǯ)

- ס������������ѯ�����˻���ѯ(���˹������ѯ)

- ȥ��̩�����ϰ���ô��(��̩���ٱ�����ô��������)

- 1Ԫ��6�������������(ͶһԪ��600��)

- ��ʮ��Ů�������ı���(�ʺ�40���˵�ҽ�Ʊ���)

- �������ļұ��չ�˾��(���չ�˾����ǰʮ)

- ̫ƽ���ձ��۲�ѯ������(̫ƽ����������ô��)

- 2024Ԫ�������Ƿ����ڼ�����Ӣ�� 2024Ԫ�������ڼ�

- 2023Ԫ�������շ������� 2023Ԫ��Ϊɶ������ٷ�

- 2023Ԫ��ũ������ 23��Ԫ��ʱ��

- 2023Ԫ��������Ӱ�����Ƶ 2023�Ͷ���������Ӱ�

- 2023Ԫ���ż�ʱ���ͼƬ��ȫ 23��Ԫ�����ڰ���

- 2023Ԫ������������ͼƬ 2023��Ԫ������������

- 2023Ԫ�������ڼ����Ǽ�����Ϣ 2023�����ڼ��շżٰ���

- 2023Ԫ�������ڼ������ļ��� 2023��1�·ݹ��ҷ������ڼ���

- 2023Ԫ���ڸ�����Ѽ��� 2023��Ԫ�����·����

- 2024Ԫ��Ҫ����ô 2024���������ڼ�

- �������ڴ������ָ�ϣ���ⱦ�����ڴ������̣�

- ��������ÿ����н3000�������ȶ���С�سǣ�����������ǵϺ���

- �����ѩ���ܶ�綯�������������ˣ��綯�����ķ�չ֮·�Dz��ǻ�

- ���Ѷ�˵С�������Ժ�ᳬԽ��˹�����ڼ�������ʵ�ֵĿ�������

- ��˹��������Ӧ�����������й���Ϊʲô���Dz��ܳɣ���˹���ܳɣ�

- �����������г�����������������Σ�

- ������Ľ���������ҵ�г���ҵ��״�����ƣ�

- ��һ���һ���綯��������Ϊʲô��ô��

- Ϊʲô����ô������綯���ϰࣿ

- ������Զ���ʻ��ǰ����Σ�

- 2022���ݵ������ô�շѵ� 2022���ݵ�ѼƷѱ�

- Ӣ������ȫ���ܾ�����EDGӮ�˱����������Ƕ��٣�

- 40�����ϵ����������ҹ�����ĺ�����

- Ϊʲô�о������˫ʮһ���²���������ûǮ����

- ��ý��ƽ̨���ִ�����ҽ���߿�������������ô������һ����

- ����ġ�˫11��Ϊ�Ρ������ġ���

- ����������ա���huawei�������ݣ�����ʶ����ʲô��

- ������Ǯ��ά�룬����û��Ӫҵִ����ô�죿

- �ҹ�����·ϵͳ����Щ��λ��

- �������������ˣ��ֻ���2��룬δ�����ܸĹ�������

- ���������¹�����������6+1������Ϊ���γ��е�������������ж�

- ��ɽ�����ӵĻ����ൺ�ͼ�����һ�����и����ʣ�

- ��֪�������ʡ���κ�Σ�գ�����Ϊʲô������ô���˳�ȥ�����أ�

- �����и߷��յ���ȫ���㣬��ô��ȥ�����������������������

- ��������Ӱ�ǿ�ҵ���ŵ����Ϻ���ʿ�ỹ�ǻ��ֹȣ�

- 9�����γ����¹���Ϯ����һ������ϢϢ��أ�

- 30���ˣ�����ȥ��10���Ƚϴ�ij��У����أ�

- ��������������Ա��һǧ��Ԫ���ݽ𣬿���ȥ������ʡǮ�ֺ����أ�

- �Ϻ�½�����ж����

- ������������Ӱ���ڲ⺺��145Ԫ������118Ԫ������۸�ƫ����

- �й�����GDP����2020�����а�-2020ȫ��GDPʡ������һ����

- 2020���й���������ҵ��ǿ��

- 2019��ȫ������ǧǿ�������й�����ǰ�ģ�������3120����Ԫ

- �����ֽ��ھ�ͷ����Щ��������ʮ����ھ�ͷ�������а�

- �������������������а������������ŵڶ�����һ����������

- �¹������������а¹���ҵ���еǰ�һ������־����

- �������������������а����ļ�������ã��������н�����

- ���ô������������аʼ����е�һ ��ʷ���ƾõ���������

- 2020ȫ��500ǿ�������а������� �������ǿ����һ����

- 2020����˹ȫ�����¸����������а� �ܷ���˹λ����������

- ��������������ʲô ʲô�С�����������

- borrow borrow��ʲô��˼

- ����Ȯ����ô�� ʲô�Dz�Ȯ��

- ħ���ɷ���ҽ���ƽ̨5173 ħ�������Ƿ���ô����

- tokenpocket���� tokenpocket��ôʹ��

- �ձһ�����һ��ʼ����� nt����rmb������

- ���ر���ȫ��ʷ�۸���ϸ ���ر���ʷ��۸��Ƕ�����Ԫ

- ��Ԫδ������һ·����2022 2023����������Ƕ���

- implication ˶ʿ���������һ�¡�implication����ʲô��˼

- kitty����è ����è�ֻ�app

- ������˹60����н�����山��ҵ�Ľ�ʦ����ʦ����Խ��Խ�ھ�����

- �¶�����ĸ�ѧ������ʦ�˿�����

- ΪʲôһЩû�м��������Ĺ����������м�������������ߣ�

- ��˫һ������ѧ�о�����Сѧ����ʦ��ÿ�¹���2300Ԫ���Ƿ��ϧ��

- ��������������Ҫ��ò��ָܻ�������ˮƽ��

- �ҵ�һ�������Ļ�������Ҫ��ʮ��Ƿ��Ƿ�������ˣ�������

- �������˼��ڰ����������ǿ������ֵ����Ǯ��

- ���ʱ�ڣ�³Ѹÿ����300��������ҵĹ��ʣ���������Ҵ��ֵ��

- ��Ǻմ���̫�ã�������ҷݹ������Ż��ǵ��ҵ������Ϊֹ��

- Ϊʲô�кܶ���������Ǯȴ�������˵���Լ�������ˣ�