|

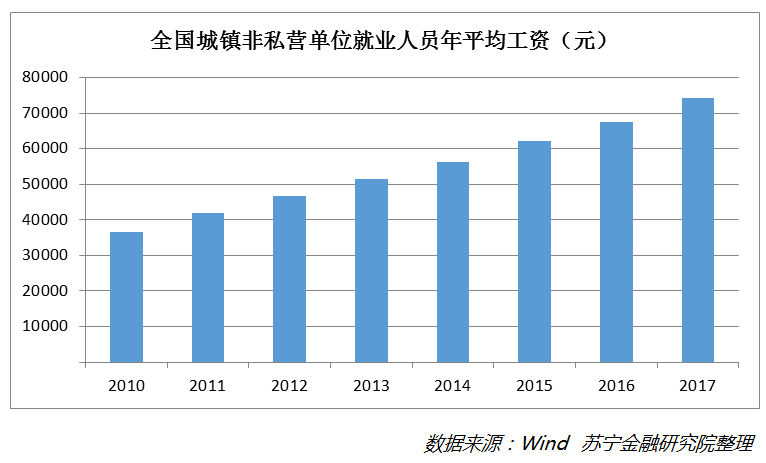

РњОЪ§ДЮаоИФгыЩѓвщжЎКѓЃЌБИЪмжѕФПЕФаТИіЫАЗЈжегкЧЇКєЭђЛНЪМГіРДЁЃгыжЎЧАЯрБШЃЌаТИіЫАЗЈЗЂЩњСЫКмДѓБфЛЏЃЌШчЪзДЮЪЕаазлКЯеїЫАЃЛУтеїЖюгЩУПдТ3500дЊЬсИпжСУПдТ5000дЊЃЈУПФъ6ЭђдЊЃЉЃЛЪзДЮдіМгСљЯюзЈЯюИНМгПлГ§ЃЛгХЛЏЕїећЫАТЪНсЙЙЃЌРЉДѓЕЭЕЕЫАТЪМЖОрЕШЕШЁЃЯТУцЯъЯИзіИіЪсРэЃЌВЂдкДЫЛљДЁЩЯЬНЬжЖдВЛЭЌЪеШыШЫШКЕФгАЯьЁЃ аТИіЫАЗЈЕФЫФДѓССЕу 1ЁЂЗжРрЕНзлКЯЃЌИќМгЭЙЯдЙЋЦН ЫљЮНЗжРрЃЌОЭЪЧАбФЩЫАШЫЕФИїжжгІЫАЫљЕУЗжЮЊШєИЩРрБ№ЃЌАДРрБ№ЪЪгУВЛЭЌЕФЫАТЪНјааеїЪеЁЃЖјзлКЯеїЪеОЭЪЧЖдФЩЫАШЫЕФИїжжгІЫАЫљЕУНјааЭГвЛзлКЯеїЪеЁЃ аТЫАЗЈЙцЖЈЃКНЋдЯШЗжРрМЦЫАЕФЙЄзЪЁЂаНН№ЃЌРЭЮёБЈГъЃЌИхГъКЭЬиаэШЈЪЙгУЗбЫљЕУзлКЯМЦеїЃЌЦфЫћжюШчОгЊЫљЕУЁЂРћЯЂЁЂКьРћЕШШдЗжРреїЪеЁЃ етПЩЮНБОДЮИіЫАИФИяЕФзюДѓССЕуЁЃЮвЙњДг1996ФъОЭЬсГівЊЪЕааДгЗжРрЕНЗжРрзлКЯЯрНсКЯЕФеїЪеЗНЪНЃЌЕЋДЫЧАвЛжБЮДФмЪЕЯжЁЃ ЗжРреїЪеЕФгХЕудкгкеїЪеМђБуЁЂЫАдДвзПиЃЌЕЋЪЧВЛФмГфЗжЬхЯжЙЋЦНддђЃЌБШШчИхГъЫљЕУЕФЫАТЪжЛга20%ЃЌЖјРЭЮёБЈГъЫљЕУЕФзюИпЫАТЪЪЧ40%ЃЌЙЄзЪаНН№ЕФзюИпЫАТЪдђЪЧ45%ЃЌЖдгкДгЪТВЛЭЌжАвЕЕФШЫРДЫЕЃЌМЋвздьГЩВЛЙЋЦНЁЃ злКЯеїЫАЕФгХЕудкгкгаРћгкЪЕЯжЙЋЦНЃЌЕЋЪЧЖдеїЙмЕФвЊЧѓБШНЯИпЃЌашвЊЯШНјЕФеїЙмЪжЖЮзїЮЊжЇГХЁЃЖјЗжРргызлКЯЯрНсКЯЃЌМШФмЬхЯжЙЋЦНЃЌгжПЩзіЕНеїЪеБуРћЁЃ ЕБШЛЃЌетДЮЫАИФЕФзлКЯеїЪеЛЙВЛЙЛГЙЕзЃЌБШШчЫќжЛАќКЌСЫЫФРрЪеШыЃЌЖјЧввВжЛеыЖдИіШЫЃЌВЂУЛгаЯёЙњЭтФЧбљЃЌдіМгвдМвЭЅЮЊЕЅЮЛЕФзлКЯеїЪеЁЃЕЋетЪЧЮвЙњИіЫАТѕЯђзлКЯеїЪеЕФЕквЛВНЃЌЮДРДШдгаНЯДѓЬсЩ§КЭИФЩЦПеМфЁЃ 2ЁЂЬсИпУтеїЖюЃЌЙЄаННзВузюЪмвц УтеїЖюЃЈМДДѓМвЭЈГЃЫљЫЕЕФЦ№еїЕуЃЉЯђРДЖМЪЧДѓМвзюЮЊЙизЂЕФЁЃ аТИіЫАЗЈЙцЖЈЃКОгУёИіШЫЕФзлКЯЫљЕУЃЌУтеїЖюгЩДЫЧАЕФ3500дЊЕїећЮЊ5000дЊЃЈУПФъ6ЭђдЊЃЉЁЃ 3500дЊЕФУтеїЖюЪЧДг2011ФъПЊЪМЕФЃЌВЛЙмЪЧПМТЧЕНОгУёЙЄзЪЫЎЦНЛЙЪЧЩњЛюГЩБОЕФБфЛЏЃЌЩѕжСЭЈЛѕХђеЭвђЫиЃЌЖМЕНСЫИУЕїећЕФЪБКђЁЃ

жСгкЮЊЪВУДЖЈдк5000дЊЃПетЪЧвРОнГЧеђОгУёЕФШЫОљЛљБОЯћЗбжЇГіЫЎЦНЁЂРЭЖЏСІИКЕЃЯЕЪ§ЁЂОгУёЯћЗбМлИёжИЪ§ЃЈCPIЃЉШ§ДѓвЊЫиВтЫуЕФЁЃ ИљОнЙњМвЭГМЦОжГщбљЕїВщЪ§ОнВтЫуЃЌ2017ФъЮвЙњГЧеђОЭвЕепШЫОљИКЕЃЕФЯћЗбжЇГідМЮЊУПдТ3900дЊЃЌАДееЭЦЫуЃЌ2018ФъШЫОљИКЕЃЕФЯћЗбжЇГідМЮЊУПдТ4200дЊЁЃЫљвдЃЌУПдТ5000дЊЕФУтеїЖюЃЌВЛНіИВИЧСЫШЫОљЯћЗбжЇГіЃЌЖјЧвЬхЯжСЫвЛЖЈЕФЧАеАадЁЃ ВЛЙ§ЃЌКмЖрШЫЖдгк5000дЊЕФетИіБъзМЪЧВЛТњвтЕФЃЌЕквЛЪЧОѕЕУетИіБъзМЛЙЪЧЬЋЕЭСЫЃЌдкДЫЧАЕФеїЧѓвтМћжаЃЌгаВЛЩйШЫКєгѕЬсИпЕН8000дЊЩѕжС10000дЊЃЛЕкЖўЪЧОѕЕУУтеїЖюВЩШЁСЫШЋЙњ“вЛЕЖЧа”ЕФзіЗЈЃЌВЂУЛгаПМТЧЕНЕиЧјОМУЫЎЦНЕФВювьЁЃ

ЕЋЪЧЃЌзлКЯвдЧАРњДЮИіЫАУтеїЖюЕФЕїећРДПДЃЌОјЖддіМгжЕЖМВЛЪЧКмДѓЃЌетДЮвВЬхЯжСЫвЛЙсЕФЬиЕуЃЌЖјЧветДЮЕФЬсИпБШР§ЮЊ43%ЃЌдйМгЩЯБОДЮИФИядіМгСЫзЈЯюИНМгПлГ§ЃЌЪЕМЪЩЯЕФПлГ§Н№ЖюОјЖддЖдЖВЛжЙ5000дЊЃЛжСгкШЋЙњ“вЛЕЖЧа”ЃЌетвВЪЧПМТЧЕНСЫЯжЪЕеїЙмЫЎЦНЕФНсЙћЃЌвЊецЕФдкВЛЭЌЕиЧјЪЕааВЛЭЌБъзМЃЌФЧПлГ§БъзМИпЕФЕиЧјздШЛОЭГЩСЫ“ИіЫАЭнЕи”ЃЌПЩФмЛсЗЂЩњАбЙЋЫОзЂВсдкУтеїЖюИпЕФЕиЧјЃЌАбШЋЙњИїЕиЧјдБЙЄЖМЗХдкетИіЙЋЫОЕФУћЯТЗЂЙЄзЪЕФЯжЯѓЁЃЦфЕМжТЕФНсЙћЛсБШНЯФбвдПижЦЃЌЫљвддкЯждкЕФеїЙмЫЎЦНЯТЃЌЛЙЮоЗЈЪЕЯжЁЃ 3ЁЂЭиПэЕЭЫАТЪМЖОрЃЌЧуаБжаЕЭЪеШыеп ЫљЮН“МЖОр”ЪЧжИЮЊЪЕааАДВЛЭЌЕЕДЮМЦЫАЃЌАбМЦЫАЪеШыЛЎЗжГЩШєИЩЧјМфЕШМЖЃЌЫАТЪШЁОігкгІФЩЫАЫљЕУЖюЫљДІЕФЖдгІМЖОрЁЃ аТИіЫАЗЈзлКЯЫљЕУЪЪгУЕФЫАТЪИњДЫЧАЙЄзЪаНН№ЫАТЪвЛжТЃЌОљЪЧ3%~45%ЕФГЌЖюРлНјЫАТЪЃЌЕЋЪЧЭиПэСЫ3%ЁЂ10%ЁЂ20%Ш§ЕЕЕЭЫАТЪЕФМЖОрЃЌЫѕаЁ25%ЫАТЪЕФМЖОрЃЌ30%ЁЂ35%ЁЂ45%Ш§ЕЕНЯИпЫАТЪМЖОрВЛБфЁЃ

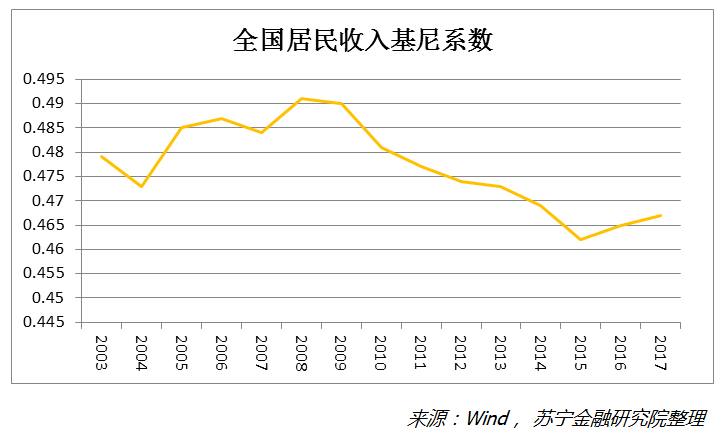

ПЩвдПДГіЃЌДЫДЮМЖОрЕФЭиПэЃЌжЛеыЖдЕЭЫАТЪЕФДЮМЖЃЌУїЯдЬхЯжГіБОДЮЫАИФЕФжїЕМЫМЯыЃКМДЖджаЕЭЪеШыепЕФЧуаБЃЌЖдгкжаИпЪеШыепЃЌВЂУЛгаЬЋЖрЕїећЃЌетгаРћгкЕїНкЦЖИЛВюОрЃЌДйНјЙЋЦНЁЃ ЙигкЫАТЪЕФељвщЃЌжївЊМЏжагкзюИп45%ЕФБпМЪЫАТЪУЛгаБфЛЏЁЃДЫЧАгаВЛЩйШЫЬсвщНЕЕЭзюИпЫАТЪЃЌвђЮЊ45%ЕФЫАТЪЬЋИпЃЌВЛРћгкИпЖЫШЫВХв§НјЃЌЩѕжСЗДЖјЧПЛЏСЫИпЪеШыШЫШКЕФБмЫАЖЏЛњЁЃЕЋЪЧзюИпБпМЪЫАТЪОіЖЈзХЖдИпЪеШыЕФЕїНкСІЖШЃЌетИіЫАТЪдНИпЃЌдНгаРћгкЩчЛсЕФЪеШыЗжХфЙЋЦНЁЃгЩгкЮвЙњНќаЉФъРДКтСПЩчЛсЗжХфВюОрЕФЛљФсЯЕЪ§вЛжБНЯИпЃЈЙњМЪЩЯвд0.4зїЮЊОЏНфЯпЃЌЮвЙњГЃФъДѓгк0.4ЃЉЃЌвђДЫетДЮИФИяЃЌЙњМвИќЖрЕиЛЙЪЧПМТЧСЫЙЋЦНЕФвђЫиЁЃ

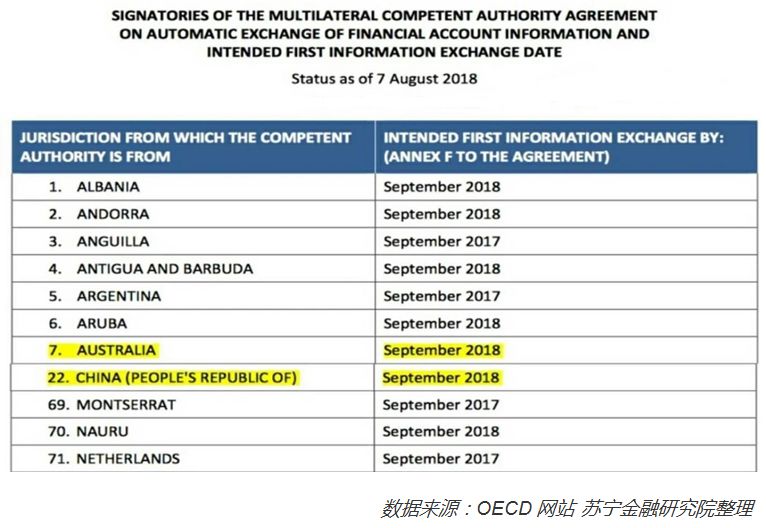

4ЁЂдіМгзЈЯюИНМгПлГ§ЃЌНтОіКѓЙЫжЎгЧ аТИіЫАЗЈЛЙЪзДЮдіМгСЫзЈЯюИНМгПлГ§ЃКзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЛђепзЁЗПзтН№ЁЂЩФбјРЯШЫЕШСљЯюЁЃПЩвдПДГіЛљБОМЏжагкбјРЯЁЂНЬг§ЁЂвНСЦЁЂзЁЗПЕШгыОгУёЩњЛюЯЂЯЂЯрЙиЕФжЇГіЁЃвђДЫЃЌзЈЯюИНМгПлГ§ЃЌвВЪЧУёжкзюЮЊГЦдоЕФЕиЗНЁЃ дкЮвЙњРњДЮИіЫАИФИяжаЃЌЖМЪЧЕЅДПЬсИпУтеїЖюЃЌОЁЙмжаЕЭЪеШыШКЬхПЩвдЩйНЩЫАЃЌЕЋдкРлНјЫАТЪЕФЧщПіЯТЃЌЪеШыдНИпЕФШКЬхЩйНЩЕФЫАЖювВдНЖрЃЌетгаПЩФмдкЪеШыЗжХфЕїНкЗНУцЦ№ЕНЗДзїгУЁЃЫљвдЃЌеце§ЬхЯжЙЋЦНЕФВЛЪЧИФБфУтеїЖюЃЌЖјЪЧвЊПМТЧИіШЫИКЕЃЕФВювьадЃЌзЈЯюИНМгПлГ§ЕФГіЯжЃЌЖдгкФЧаЉИКЕЃНЯжиЁЂЩњЛюГЩБОНЯИпЕФШЫРДЫЕЃЌЮовЩДѓДѓНЕЕЭСЫЫАИКЃЌетЖдгкДйНјЙЋЦНЪЧКмгаАяжњЕФЁЃ СэЭтЃЌетСљЯюПлГ§ЕФзїгУЃЌГ§СЫНЕЕЭЫАИКвдЭтЃЌЛЙЬхЯжГіЫАЪеЖдЩчЛсЕФЕМЯђзїгУЁЃБШШчЩФбјРЯШЫжЇГіЃЌгаРћгкКыбяДЋЭГУРЕТЃЛзгХЎНЬг§жЇГіЃЌгаРћгкЙФРјНсЛщгыЩњг§ЃЛМЬајНЬг§жЇГіЃЌгаРћгкЙФРјИіШЫбЇЯАЃЌЬсЩ§ОгУёЫижЪЕШЁЃ ВЛЙ§ЃЌЦфБГКѓвВДцдкКмЖрЮЪЬтЃЌШчзЈЯюИНМгПлГ§ИУШчКЮжДааЃЌдѕУДШЅШЗШЯетаЉЯИНкЃЌЖМЪЧЗЧГЃИДдгЕФЃЌетНЋЪЧЖдЮвЙњЫАЪееїЙмЬхжЦЕФвЛДЮОоДѓПМбщЁЃ Г§вдЩЯжївЊССЕуЭтЃЌаТИіЫАЗЈЛЙдкЦфЫћЗНУцНјааСЫЕїећЃКШчдіМгздааЩъБЈЁЂФЩЫАШЫШЯЖЈБъзМЁЂФЩЫАШЫЪЖБ№КХЁЂЗДБмЫАЬѕПюЁЂаХЯЂЙВЯэЁЂаЭЌЙмРэЁЂФЩЫАаХгУгІгУЕШЕШЁЃ ВЛЭЌЪеШыШЫШКЕФгАЯьМИКЮЃП аТИіЫАЗЈЪЕааКѓЃЌжЛвЊдТЙЄзЪГЌЙ§жЎЧА3500ЕФУтеїЖюЃЌЖМЪЧгаМѕЫАЕФЁЃЕЋЪЧЖдгкВЛЭЌЪеШыШЫШКРДЫЕЃЌМѕЫАГЬЖШЪЧВЛвЛбљЕФЁЃ БОДЮЫАИФЕФжїЕМЫМЯыОЭЪЧЮЊжаЕЭЪеШыепМѕЫАЃЌНЕЕЭЩњЛюГЩБОЃЌЬсИпЯћЗбФмСІЁЃОЭМѕЫАЕФОјЖдЖюРДЫЕЃЌЪеШыдНИпМѕЫАдНЖрЃЌЕЋЪЧДгМѕЫАЗљЖШРДПДЃЌЯТНЕзюДѓЕФЛЙЪЧжаЕЭЪеШыепЃЌдйМгЩЯзЈЯюИНМгПлГ§ЕФГіЯжЃЌЪЙЕУгыЩњЛюЯЂЯЂЯрЙиЕФвНСЦЁЂНЬг§ЁЂзЁЗПЕШжЇГіЖМПЩвдПлГ§ЃЌвђДЫжаЕЭЪеШыепЕФМѕЫАСІЖШЛЙЪЧЯдЖјвзМћЕФЁЃ ашвЊЬиБ№жИГіЕФЪЧФЧаЉИпОЛжЕШЫШКЁЃвђЮЊаТИіЫАЗЈЙцЖЈСЫФЩЫАШЫШЯЖЈБъзМгыЗДБмЫАЬѕПюЁЃаТЗЈЙцЖЈЃЌжЛвЊвЛИіФЩЫАФъЖШФкЃЌдкжаЙњОГФкОгзЁРлМЦТњ183ЬьМДЮЊФЩЫАОгУёЃЌЦфШЁЕУРДдДгкжаЙњОГФкКЭОГЭтЫљЕУЖМвЊФЩЫАЁЃетИіЙцЖЈМђЕЅвзааЃЌЧвгыЙњМЪБъзМНгЙьЁЃЖјЗДБмЫАЬѕПюдђИГгшСЫЫАЮёЛњЙиЖдЗЧЗЈБмЫАааЮЊЃЈШчЮое§ЕБРэгЩЕФЗЧЖРСЂЙиСЊНЛвзЁЂВЛОпгаКЯРэЩЬвЕФПЕФЕФАВХХвдМАЭЈЙ§ЕЭЫАТЪЙњМвЛђЕиЧјНјааБмЫАЕШааЮЊЃЉЕФЕїећШЈСІЁЃПМТЧЕНЮвЙњДЫЧАвбОМгШыСЫCRSЃЈМДЙВЭЌЩъБЈжЦЖШЃЌжМдкЭЦЖЏЙњгыЙњжЎМфЫАЮёаХЯЂздЖЏНЛЛЛЃЌДђЛїРћгУПчОГН№ШкеЫЛЇЬгБмФЩЫАааЮЊЃЉЃЌЖјЧвЙњМвЫАЮёзмОжНЋгк2018Фъ9дТЗнгыЦфЫћЙњМв(ЕиЧј)ЫАЮёжїЙмЕБОжПЊЪМЕквЛДЮаХЯЂНЛЛЛЁЃетСНЯюаТЙцЖЈНЋЛсЪЙЬгЫАЕФПеМфБфЕУЗЧГЃЯСаЁЁЃ

УРЙњгаОфбшгяЃКШЫЩњдкЪРЃЌЮЈгаСНМўЪТЧщЪЧШЗЖЈЕФЃЌЫРЭіКЭЫАЪеЃЁФЧаЉЪдЭМЬгБмНЩФЩЫАПюЕФШЫгШЦфЪЧИпОЛжЕШЫШКЃЌПжХТвЊЭЃвЛЭЃСЫЁЃ |

- ЯрЙиЮФеТЭЦМі

-

- ЦѓвЕЯђЙЩЖЋНшПюЫАЗЈдѕУДЙцЖЈЃП

- ЦѕЫАЗЈИФИяЃЌТђЗПецЕФашвЊзЅНєТ№ЃП

- ФъЕзЗжКьЃЌЖдЙЋзЊЖдЫНЃЌашвЊПЊЦБТ№ЃП

- КЭЙиСЊЦѓвЕБфТєЩшБИЃЌДгдіжЕЫАКЭЫљЕУЫАНЧЖШПМТЧЃЌдкЫАЗЈКЯРэЗЖЮЇФкЃЌШчКЮзюЕЭМѕЧсЫАЮё

- ЦѕЫАЗЈЙЋВМЃЌУїФъ9дТ1ШеЪЕЪЉЃЌЛсШчКЮгАЯьЗПМлЃП

- ИљОнгЊвЕЫАднааЬѕР§ЕФЙцЖЈЃЌдкМЦЫуН№ШкБЃЯевЕЕФгЊвЕЫАЪБЃЌЯТСагаЙигЊвЕЖюЕФШЗЖЈЗНЗЈЗћ

- ЛсМЦЪеШыгыЫАЗЈЪеШыШЗШЯЕФЧјБ№ЃП

- аТИіЫАЦ№еїЕуЮЊ5000ЃЌАД8000ЙЄзЪЫувЊПлЖрЩйЫАЃП

СэвЛЪгНЧ

ЛЛвЛЛЛ- РћТЪ 2022ФъзюаТLPRРћТЪЪЧЖрЩй 1ФъЦкLPRЮЊ3.65%ЃЌ5ФъЦквдЩЯLPRЮЊ4.3%(

- вјаа 2023ЙЄааДћПюзюаТПкзг_ЙЄЩЬвјаазюаТДћПюПкзг

- ДћПю вЦЖЏЪжЛњКХДћПюПкзг_ПкзгДћПювЦЖЏЪжЛњКХдѕУДИФ

- РэВЦ ЖрЕиЗПДћРћТЪЕЭжСЁАШ§зжЭЗЁБЃЌвбОТђЗПЕФШЫдѕУДАьЃП

- ЙЋЛ§Н№ ЙЋЛ§Н№ДћПюЕФЭјДћПкзг_ЙЋЛ§Н№ЭјДћПкзгДћПюгагАЯьТ№

- аХгУПЈ гааХгУПЈФмДћПюЕФПкзг_гааХгУДћПЩвдАьаХгУПЈТ№

- аТИіЫАЗЈЭЈЙ§ЃКЦ№еїЕуУПдТ5000дЊЃЌ10дТ1ШеЦ№ЪЉаазюаТЦ№еїЕуКЭЫА

- ЗПЕиВњЫАгаЭћ2019ФъЭъГЩСЂЗЈ 2020СЯЯжЪЕжЪеїЪеДыЪЉ

- ЗЂКьАќгыМгМѕЫАЃКЖММгЫАЛђепМѕЫАЕШгкУЛМгЫАЛђМѕЫАЃЌЖдЧюШЫЮовцДІ

- ЮЂаХПЭЛЇЗўЮёЦНЬЈ(ЮЂаХЕЎЩњгкФФвЛФъ)

- ББОЉећЬхХчЩАЛњаЕГЇМвХХУћВЂИНЩЯЫќУЧЕФМђвЊНщЩм

- ДДвЕЗжЮіКЭзлКЯЗжЮівЛбљТ№?(ВЛЭЌИХФюЕФВЛЭЌГЁОА)

- pppЯюФПДћПюдѕУДЩъЧыКЭЩѓХњЃП

- 360ДћПюЭЖЫпЕчЛАДѓШЋЃЈПьЫйНтОіДћПюЮЪЬтЃЌШУФуАВаФНшПюЃЉ

- 2023дЊЕЉИпЫйЙЋТЗгаУтЗбТ№?

- ЯждкЕФШЁХЏУКецЕФНЕМлСЫТ№ЃП

- УКЬПМлИёЯТдТФмНЕЯТРДТ№ЃП

- УКЬПМлИёЮЊЪВУДЛсБЌеЧЃП

- ЮвУЧетБпЯждквЛЖжздМКЩеЙјТЏЕФ1400ЁЊ1800дЊСЫЃЌФуУЧФЧРяЖрЩйЧЎАЁ

- ЙуЖЋгжПЊЪМЯоЕчСЫЃЌЪЧВЛЪЧжЦдьвЕВњФмЙ§ЪЃСЫЃП

- mgЭЈеЭСЌајГЌМЧТМжЎКѓ,ЛЙЛсдѕУДзпЃП

- ХЗУЫЬсГігІЖдЦјКђБфЛЏвЛРПзгМЦЛЎЃЌЦѓвЕКЭЯћЗбепНЋЪмЕНФФаЉгАЯьЃП

- ЫевСЪПдЫКгБЛЖТЪТМўЗжЮі

- ЫевСЪПдЫКгБЛЖТЃЌГЄШйЙЋЫОдЄМЦХтЖрЩйЧЎЃП

- ЮЊЪВУДШеБОзїЮЊЗЂДяЙњМвЃЌШедЊШДетУДВЛжЕЧЎЃП

- АФДѓРћбЧЭОЋПѓГіПкБЉЕј80%ЃЌАФЦѓЛЙФмЖЅЕУзЁТ№ЃП

- Ь§ЫЕдкаТЮїРМОгзЁГЌЙ§10ФъЃЌЕН65ЫъОЭПЩвдСьШЁЭЫанН№ЖдТ№ЃП

- ЖэТоЫЙецЕФгаШЋУёУтЗбвНСЦТ№ЃП

- ХЗУЫИїЙњЃЌХЉДхРЯШЫЕФбјРЯН№гыГЧЪаРЯШЫбјРЯН№ВюОрДѓТ№ЃП

- ЕШЖюБОЯЂгыЕШЖюБОН№ЕФЧјБ№МАШчКЮбЁдёЪЪКЯЕФЛЙПюЗНЪН

- НЈаааХгУПЈУтУмжЇИЖдѕУДЙиЕє НЈЩшвјааПЈаЁЖюУтУмжЇИЖдѕУДШЁЯћ

- ФФИівјааЕФаХгУПЈИЃРћзюЖр ЛЊЮЊПЈЙуЗЂвјааКЭжааХвјааФФИіКУ

- аХгУПЈЗжЦкЕБЦкВЛгУЛЙСЫТя ЙтДѓвјаааХгУПЈЗжЦкКѓ

- аХгУПЈгтЦкЖрОУЛсЪеЕНЗЈдКДЋЦБ еаЩЬаХгУПЈгтЦкЪеЕНЗЈдКДЋЦБдѕУД

- аХгУПЈВю10ЭђдѕУДАь еаЩЬвјаааХгУПЈЧЗ10Эђ7ЧЇ

- аХгУПЈЧПжЦПлДЂаюПЈЕФЧЎ ЧЗеЎгтЦкЛсЧПааПлвјааПЈРяЕФЧЎТ№

- аХгУПЈзюЕЭЛЙПюКЭзюгХЛЙПюЕФЧјБ№ зюЕЭЛЙПюЖюКЭзюгХЛЙПюЖюгаЪВУД

- аХгУПЈcvcдѕУДЬю аХгУПЈЕФCVCЪЧЪВУД

- гЪеўаХгУПЈЮЊЪВУДВЛФмЗжЦк гЪДЂвјааАьРэЗжЦкашвЊЕБдТЛЙТ№

- аХгУПЈЛЙЭјДћПЩааадЗжЮіЃКЗчЯегызЂвтЪТЯю

- УРЭХаХгУПЈВЛМЄЛюЛсздЖЏзЂЯњТ№(УРЭХСЊУћПЈВЛМЄЛюЖрОУзїЗЯ)

- ЭИжЇПЈЪЧаХгУПЈТ№(ЭИжЇПЈКЭаХгУПЈЪЧВЛЪЧвЛЛиЪТ)

- ЬдБІ аХгУПЈЗжЦк(ЬдБІвјааПЈЗжЦкЪЧдѕУДПлПюЕФ)

- ЧрЕКвјаааХгУПЈЩъЧыжааФ(АйЗжАйЩъЧыБиЙ§ЕФаХгУПЈ)

- ЩђбєаХгУПЈжааФЕчЛА(ЪЂОЉвјаааХгУПЈШЫЙЄЕчЛА)

- вјаазюЕЭЛЙПюЖюЪЧЪВУДвтЫМ(ЧЗаХгУПЈЧЇЭђБ№ЛЙзюЕЭ)

- СњПЈаХгУПЈОГФкгХЛн666(СњПЈгХЛн666аЏГЬТњ200МѕЖрЩй)

- ГЄГЧЛЗЧђЭЈаХгУПЈВЛФмАѓЖЈЮЂаХ(visaГЄГЧЛЗЧђЭЈаХгУПЈЭјЩЯИЖВЛСЫ

- ЧрЕКвјаааХгУПЈдѕУДЬсЖю(ЧрЕКвјаааХгУПЈдѕУДбљ)

- 2024ФъЮхДѓЩѓКЫПьЁЂЯТПювзЕФЭјДћЦНЬЈЭЦМі

- ШчКЮгааЇгІЖдЭјДћЖдеїаХЕФгАЯьЃПНтЮіЭјДћгыаХгУЙмРэВпТд

- еїаХгаЮлЕуЛЙФмДћПюТђГЕТ№ЃПЮхДѓВпТджњФуГЩЙІДћПю

- ЭјДћЛЙЧхКѓеїаХЖрОУИќаТЃПгтЦкМЧТМЖрОУЯћГ§ЃП5ДѓеїаХЮЌЛЄММЧЩ

- 2024Фъ5ДѓЩѓКЫПэЫЩЁЂПьЫйЯТПюЕФДћПюЦНЬЈЭЦМі

- 2024Фъ5ДѓЭјДћЦНЬЈПьЫйЯТПю5000дЊ

- 2024ФъКкЛЇКУЯТПюЕФ5ИіЭјДћЦНЬЈЃКЕЭУХМїПьЫйЗХПю

- еїаХВюИКеЎЖрвВФмНшЧЎЃКХЬЕу5ИіУХМїЕЭЁЂПьЫйЯТПюЕФЭјДћЦНЬЈ

- ХЬЕу5ИізюПьЗХПюЕФЭјДћЦНЬЈЃЌНшПюУыЕНеЫЃЌЧсЫЩНтОізЪН№ашЧѓ

- НшПюШнвзЭЈЙ§ЃЁЭЦМі5ИіЪЪКЯМБашзЪН№ЕФЭјДћЦНЬЈ

- ЭјДћгтЦквЛФъЖрЃЌУЛШЫДпЪевВУЛБЛЦ№ЫпЃП

- P2PРяЕФНшЗНЖМПЩвдВЛЛЙЧЎСЫТ№ЃПЮЊКЮВЛЙщЮЊЁАЪЇаХЁБШЫЃП

- ШчЙћЭјДћШЋУцШЁЕоРДСйЃЌГіНшШЫКЭНшПюШЫЃЌФФвЛИізюЪмвцЃП

- ТЌжОЧПДгЮДЭЖзЪЭХДћЭј 22ЭђГіНшШЫОѕЕУФиЃП

- гаЖрЩйШЫЪмСЫP2PЕФПїЃПгаЖрЩйШЫЭЖНјШЅЕФЧЎФУВЛЛиРДЕФЃП

- ЪжЛњhaoБЛЕСгУЃЌЩъЧыЭјДћЃЌН№ШкЛњЙЙевЮвзЗПюЃЌдѕУДДІРэЃП

- ЦНЬЈНјаааЩЬКѓвЊЧѓНшПюепжЛЛЙБОН№ЃЌВЛЛЙеїаХЛсЪмЕНгАЯьТ№ЃП

- НшСЫЭјДћЧЎКѓЃЌЛЙПювВгаЬзТЗЃП

- ЧЗСЫвЛДѓБЪЭјДћЃЌМДНЋШЋУцгтЦкЃЌгІИУШчКЮЖШЙ§етИіЪБЦкЃП

- ЭјДћгтЦкКѓЃЌетИіЛЙПюавщЧЇЭђВЛФмЧЉЃЁЗёдђетБВзгБ№ЯыЛЙЧхжЊЕРТ№

- ЕжбКДћПю100ЭђвЛФъРћЯЂЖрЩй ЗПВњжЄЕжбКДћ100ЭђвЛФъРћЯЂЖрЩй

- еааа6ЭђгаБивЊЩ§МЖздгЩШЫЩњ Щ§МЖеаааздгЩШЫЩњдРДПЈвЊзЂЯњТ№

- АВаФДћЪЧе§ЙцЕФТ№ АВаФРэВЦПЩППТ№

- 95588ШЫЙЄЗўЮёЪБМф 95588дѕУДПьЫйзЊШЫЙЄ

- ЛЊЯФвјааЭјЕувЛРРБэ ББОЉЛЊЯФвјааЭјЕуЕижЗВщбЏ

- жааХИіШЫЭјЩЯвјаа жааХвјааШ§РрЕчзгеЫЛЇдѕУДПЊЭЈ

- НЛЭЈвјааПЭЗўЕчЛАШЫЙЄ 95518дѕУДзЊВЛСЫШЫЙЄ

- дѕУДВщбЏЙЄЩЬвјааПЈЕФгрЖю ШчКЮВщбЏЙЄааеЫЛЇЙЄзЪУїЯИ

- жаЙњвјааИіШЫПЭЛЇЭјвјЕЧТМ ШчКЮЕЧТМжаааЭјЩЯвјаа

- ПчаазЊеЫгаУЛгаЪжајЗб вјааПчаазЊеЫвЊЪжајЗбТ№

- 2020ФъЫЋ11ЙЅТд

- ЭЦМі4еХПЩвдзЌЧЎЕФаХгУПЈЃЌФъзЌЭђдЊЃЁ

- 2019ДКЭэАйЖШКьАќдѕУДЧРЃП2019ФъбыЪгДКЭэКьАќЭцЗЈНщЩм

- вјСЊдЦЩСИЖШіЧЎЛюЖЏЃКУПЬьЩЈвЛЩЈКьАќФУЕНЪжШэ

- жЇИЖБІбђУЋЩ§МЖЃКгрЖюБІЫЭащФтЬхбщН№ЃЌгрЖюБІащФтЬхбщН№ЪЧЪВУДвт

- АзМёМИЪЎПщЃЁЪЙгУвјСЊЪжЛњЩСИЖЃЌвјСЊЬцФуИЖвЛАы

- вјаагыбђУЋЕГГжајНЧСІ аХгУПЈШЈвцЙвЙГзЪВњ

- жЇИЖБІ15вкКьАќЛюЖЏЃЌдѕбљФмоЖЕНИќЖрЕФЁАбђУЋЁБЃП

- жЇИЖБІКьАќЪЧецЕФТ№ЃПжЇИЖБІДѓЖюКьАќСьШЁЙЅТдЃЈИНЩЈГіДѓЖюКьАќЕФ

- жЇИЖБІЩЈТыжЇИЖЙЯЗж15вкЃЌжЇИЖБІЩЈТыКьАќЖўЮЌТыФуНёЬьЩЈСЫТ№ЃП

- еаЩЬвјааЭјЩЯвјааЙйЭј(ШчКЮдкЭјЩЯПЊЭЈеаЩЬвјааЕФЕчзгвјаа)

- 12378ЭјДћаЩЬЛЙПюгагУТ№(12378аЩЬЛЙПюММЧЩ)

- еааавЛЭјЭЈ(еааавЛЭјЭЈеЫЛЇЪВУДвтЫМ)

- stПЕУРвЉвЕЙЩАЩ(ЮДРДПЕУРЛсБЛЭЫЪаТ№)

- гЪеўДЂаюПЈШЫЙЄПЭЗўЕчЛА(гЪеўЭЖЫп95580ЙмгУТ№)

- СњННЛЭЈЙЩЦБ(еДСњЕФЩЯЪаЙЋЫО)

- жЇИЖБІРяЕФЭјЩЬвјаадѕУДДћПю(жЇИЖБІЭјЩЬДћдѕУДПЊЭЈЬѕМў)

- ЫуРћЯЂЕФШэМў(ЩТЮїаХКЯдѕУДВщРћЯЂ)

- жааХвјаадѕУДзЊШЫЙЄЗўЮё(дѕУДзЊжааХвјааЕФШЫЙЄЗўЮё)

- грЖюБІ10ЭђдЊвЛЬьЪевц(грЖюБІДц10ЭђвЛЬьЖрЩйЧЎ)

- ЪЧИпЪаОЛТЪКУЛЙЪЧЕЭЪаОЛТЪКУЃП

- ЮЊЪВУДзюНќКмЖрШЫТђЛљН№ЖМПїСЫЃП

- ЛљН№ЖМЪЧХЃЪазЌДѓЧЎЃЌамЪаПїДѓЧЎЃЌЮЊЪВУДГіЯжетбљЕФЧщПіЃП

- ЮЊЪВУДКмЖраТЛљУёЯВЛЖТђаТЛљН№ЃП

- ЪзжЛETFЗЂааЪЇАмЃЌЛљН№ФМзЪЪЇАмЛђБЛЧхХЬЃЌЭЖзЪепгаФФаЉЫ№ЪЇЃП

- АДееХХааАёТђЛљН№ЃЌЮЊЪВУДзмЪмЩЫЃП

- 100ЭђгУРДТђДѓХЬЛљН№ЃЌФъЪевцгУРДЕБЩњЛюЗбЃЌФмВЛФмзіЕНвЛБВзгВЛ

- ЭЖзЪепТђЛљН№ЪБЃЌТђЕФЪЧЪВУДЃП

- ЁАБЌПюЛљН№ЁБжЕЕУЭЖзЪТ№ЃП

- ЛљН№ЕФБэЯжЃЌЛсОљжЕЛиЙщТ№ЃП

- ЛЛЙЄзїКѓШчКЮЫГРћзЊвЦЩчБЃЃПЯъЯИНтЖСЩчБЃзЊвЦСїГЬМАзЂвтЪТЯю

- УЛгаЕЅЮЛздМКНЛЩчБЃЛЎЫуТ№ЃПШЋУцНтЮіМАзЂвтЪТЯю

- Щњг§БЃЯеБЈЯњжИФЯЃКШчКЮШЗЖЈБЈЯњН№ЖюМАВщбЏЕНеЫЗНЪН

- ЩчБЃбјРЯН№МЦЫуЦї2024МЦЫуЦї(ЩчБЃдкЯпМЦЫуЦї)

- ЩчБЃИіШЫеЪЛЇВщбЏЯЕЭГЃПЩчБЃВщбЏИіШЫеЫЛЇВщбЏЭј

- ЩчБЃПЈИіШЫгрЖюУїЯИВщбЏ(ЩчБЃПЈЯћЗбУїЯИдѕУДВщ)

- ЭЫанбјРЯБЃЯеМЦЫуЦї(ЩчБЃЭЫанН№МЦЫуЦїЙЋЪН2024)

- ЩчБЃПЈдѕУДМЄЛюВНжш(дѕУДЭјЩЯМЄЛюЩчБЃПЈ)

- ЩчБЃВщбЏИіШЫеЫЛЇВщбЏЙйЭј(бјРЯБЃЯеЕЅЮЛ16%ИіШЫ8%)

- ЩчБЃвјааПЈКХдѕУДВщбЏ ШчКЮВщбЏЩчБЃПЈЩЯЕФвјааПЈКХ

- МУФўЪазЁЗПЙЋЛ§Н№appЯТди(ЮфККВщЙЋЛ§Н№КЭЩчБЃЕФapp)

- ЛДФЯЪазЁЗПЙЋЛ§Н№ИіШЫВщбЏ(ШЋЙњзЁЗПЙЋЛ§Н№ВщбЏЙйЭј)

- КкЛЇЙЋЛ§Н№ДћПюapp(еїаХКкЛЇФмНЩФЩЙЋЛ§Н№Т№)

- ЛЙДѓЖюЫѕЖЬФъЯоКУЛЙЪЧМѕЩйдТЙЉ(ЙЋЛ§Н№ЛЙПюЫѕЖЬФъЯогыМѕЩйдТЙЉФФ

- ИЃжнзЁЗПЙЋЛ§Н№(ИЃНЈЬњТЗЙЋЛ§Н№ЙйЭј)

- жиЧьИіШЫзЁЗПЙЋЛ§Н№ВщбЏ(жиЧьЙЋЛ§Н№ЯпЩЯЬсШЁЗНЗЈ)

- ВзжнИіШЫзЁЗПЙЋЛ§Н№еЫЛЇВщбЏгрЖю(ВзжнвјаадѕУДгУЖЬаХВщбЏгрЖю)

- КтбєзЁЗПЙЋЛ§Н№ЬсШЁ(КтбєЪаЙЋЛ§Н№ЬсШЁ)

- ДћПю20000вЛФъРћЯЂЖрЩй(ЙЋЛ§Н№2ЭђдЊвЛФъРћЯЂФмЖрЩй)

- ЩэЗнжЄКХВщбЏЙЋЛ§Н№(ЩэЗнжЄВщбЏЙЋЛ§Н№грЖюВщбЏ)

- ШчКЮПДД§ФЧаЉАбШЫУёБвЖвЛЛГЩУРдЊЯжН№ЗХдкМвРяЕФШЫЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ12КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ11КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ9КХЃЉ

- usaЕФЧЎЮвУЧНаУРдЊЃЌФЧШЫУёБвзпГіЙњУХЃЌдкЙњЭтНаЪВУДЃП

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ7КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ6КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ4КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ2КХЃЉ

- НёШеШЫУёБвзюаТЭтЛуХЦМлВщбЏЃЈ2021Фъ11дТ1КХЃЉ

- Ек24НьЖЌАТЛсЭКЯН№МЭФюБвдЄдМЮЊКЮУЛгаГіЯжЁАУыЩБЁБЃП

- КгФЯЗЂЯж50ЖжЬиДѓН№ПѓЃЌЖдЪРНчН№МлгагАЯьТ№ЃП

- ИіШЫДЂБИНЯЖрЛЦН№ЫуЮЅЗЈТ№ЃП

- ПЩвдАбЪжРяЕФЯаЧЎТђГЩЛЦН№ЃЌРДЕжгљЛѕБвБсжЕЃП

- ЯжЛѕЛЦН№ааЧщЗжЮіШэМўЯТдиКѓдѕУДзіЃП

- ЛЦН№ЕфЕБКЭЛЦН№ЛиЪеЃЌФФжжЗНЪНКУ?

- TaperСйНќЃЌжЭеЭЕЃгЧРДЯЎЃЌЛЦН№ецФмЗЩэТ№ЃП

- ЛЦН№ЯждкЕјЕНЖрЩйЧЎвЛПЫСЫЃП

- ЗЧХЉЪ§ОнЁАБЌРфЁБЃЌН№МлКѓајгжНЋгадѕбљЕФзпЪЦЃП

- 2021Фъ10дТ11КХН№ЕъЛЦН№МлИёНёЬьЖрЩйвЛПЫЃП

- ЦкЛѕГжВжЪЧЪВУДвтЫМЃПЃЈдіМгБэУїзЪН№СїШыЃЌМѕЩйБэУїзЪН№СїГіЃЉ

- ЦкЛѕПЊЛЇЪЧЗёгазЪН№УХМїЃП

- ЦкЛѕШеФкЮЊЪВУДзіНЛвзФЧУДФбЃПЮЊЪВУДдѕУДзіЖМЪЧПїЃП

- ЦкЛѕгЖН№ЪеЗбФФИіИпЃП

- ХЗжоЬьШЛЦјНЋБЛЁАЖЯЙЉЁБЃП

- 2ИідТеЧ1.6БЖЃЌЗшПёЕФЖЏСІУКЛЙФмЗшЖрОУЃП

- ЬьШЛЦјЦкЛѕДѓЕјУКЬПЛЙФмЗшЖрОУЃП

- УоЛЈЪаГЁЮЌГже№ЕДЃЌзбУо11дЊЪЧЗёФмГжајЃП

- ГСУдГДЙЩЃЌЦкЛѕЕФЧзШЫИУдѕУДАьЃП

- дѕУДЭъГЩЦкЛѕНЛвзПЊЛЇЃП

- ЛљН№ШыУХгыММЧЩ(ЛљН№ЭЖзЪШыУХгыММЧЩгаФФаЉФи)

- вНСЦБЃЯеНЛЖрЩйФъВХФмжеЩэЯэЪм(КгББвНБЃНЛТњЖрЩйФъПЩвджеЩэЯэЪм)

- ЬЋЦНбѓБЃЯеЗжКьЯе(ЬЋЦНбѓЕФЗжКьЯе)

- бјРЯН№вЛАуЖрЩйЧЎ(ЦеЭЈбјРЯН№УПдТЖрЩйЧЎ)

- зЁЗПЙЋЛ§Н№грЖюВщбЏИіШЫеЫЛЇВщбЏ(ИіШЫЙЋЛ§Н№ВщбЏ)

- ШЅЛЊЬЉШЫЪйЩЯАрдѕУДбљ(ЛЊЬЉШЫЪйБЃЯедѕУДбљППЦзТ№)

- 1дЊТђ6АйЭђБЃЯеЪЧецЕФТ№(ЭЖвЛдЊБЃ600Эђ)

- ЫФЪЎЫъХЎШЫзюИУТђЕФБЃЯе(ЪЪКЯ40ЫъШЫЕФвНСЦБЃЯе)

- НЛГЕЯеФФМвБЃЯеЙЋЫОКУ(ГЕЯеЙЋЫОХХУћЧАЪЎ)

- ЬЋЦНбѓГЕЯеБЈМлВщбЏМЦЫуЦї(ЬЋЦНбѓзіГЕЯедѕУДбљ)

- 2024дЊЕЉФФЬьЪЧЗЈЖЈНкМйШеФигЂгя 2024дЊЕЉЪЧаЧЦкМИ

- 2023дЊЕЉИпЫйЪеЗбТ№Яждк 2023дЊЕЉЮЊЩЖВЛУтИпЫйЗб

- 2023дЊЕЉХЉРњШеЦк 23ФъдЊЕЉЪБМф

- 2023дЊЕЉФФЬьЫуМгАрФиЪгЦЕ 2023РЭЖЏНкФФЬьЫуМгАр

- 2023дЊЕЉЗХМйЪБМфБэЭМЦЌДѓШЋ 23ФъдЊЕЉМйЦкАВХХ

- 2023дЊЕЉКЃБЈаћДЋгяЭМЦЌ 2023ФъдЊЕЉКЃБЈаћДЋгя

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧМИЬьанЯЂ 2023ЗЈЖЈНкМйШеЗХМйАВХХ

- 2023дЊЕЉЗЈЖЈНкМйШеЪЧФФМИЬь 2023Фъ1дТЗнЙњМвЗЈЖЈМйЦкМИЬь

- 2023дЊЕЉНкИпЫйУтЗбМИЬь 2023ФъдЊЕЉУтЙ§ТЗЗбТ№

- 2024дЊЕЉвЊВЙАрУД 2024ПчФъЪЧаЧЦкМИ

- БІТэН№ШкДћПюВйзїжИФЯЃЈЯъНтБІТэН№ШкДћПюСїГЬЃЉ

- ЗђЦоСНШЫУПШЫдТаН3000ЃЌЙЄзїЮШЖЈЃЌаЁЯиГЧЃЌФмбјЕФЦ№БШбЧЕЯККТ№ЃП

- зюНќДѓбЉЃЌКмЖрЕчЖЏЦћГЕЖМПЊВЛСЫСЫЃЌЕчЖЏЦћГЕЕФЗЂеЙжЎТЗЪЧВЛЪЧЛЙ

- ЭјгбЖМЫЕаЁУзЦћГЕвдКѓЛсГЌдНЬиЫЙРЃЌдкММЪѕЩЯгаЪЕЯжЕФПЩФмадТ№ЃП

- ЬиЫЙРЩњВњЙЉгІСДЛљБОЖМППжаЙњЃЌЮЊЪВУДЮвУЧВЛФмГЩЃЌЬиЫЙРФмГЩЃП

- ЦћГЕДЋИаЦїЪаГЁЗжЮіЃЌЙњВњЛњЛсШчКЮЃП

- ДѓМвСФСФНёФъЦћГЕаавЕЪаГЁаавЕЯжзДгыЧїЪЦЃП

- ДцвЛЭђИјвЛСОЕчЖЏГЕЃЌвјааЮЊЪВУДФЧУДДѓЗНЃП

- ЮЊЪВУДгаФЧУДЖрШЫЦяЕчЖЏГЕЩЯАрЃП

- ФуОѕЕУздЖЏМнЪЛЕФЧАОАШчКЮЃП

- 2022НзЬнЕчЗбЪЧдѕУДЪеЗбЕФ 2022НзЬнЕчЗбМЦЗбБъзМ

- гЂалСЊУЫШЋЧђзмОіШќЃЌEDGгЎСЫБШШќЃЌНБН№ЪЧЖрЩйЃП

- 40ЫъвдЩЯЕФШЫдкЭјЩЯевЙЄзїецЕФКмФбТ№ЃП

- ЮЊЪВУДИаОѕНёФъЕФЫЋЪЎвЛВЛЮТВЛЛ№ЃЌФъЧсШЫУЛЧЎСЫТ№ЃП

- здУНЬхЦНЬЈГіЯжДѓСПжавНдкЯпПДВЁаћДЋЃЌФудѕУДПДД§етвЛЯжЯѓЃП

- НёФъЕФЁАЫЋ11ЁБЮЊКЮЁАОВЧФЧФЁБЃП

- УРЭХЭѕаЫЧхПеЁАэЁhuaweiЁБЕФФкШнЃЌЫћвтЪЖЕНСЫЪВУДЃП

- ЩъЧыЪеЧЎЖўЮЌТыЃЌЕЋЪЧУЛгагЊвЕжДеедѕУДАьЃП

- ЮвЙњЕФЬњТЗЯЕЭГгаФФаЉЕЅЮЛЃП

- ЙљУРУРЖўНјЙЌСЫЃЌгжЛёаЬ2ФъАыЃЌЮДРДЫ§ФмИФЙ§здаТТ№ЃП

- ЩТЮїЮїАВаТЙкбєадаТдіЁА6+1ЁБЃЌзїЮЊТУгЮГЧЪаЕФЮїАВетДЮвпЧщгаЖр

- дкЩНЖЋЖЈОгЕФЛАЃЌЧрЕККЭМУФЯФФвЛИіГЧЪаИќКЯЪЪЃП

- УїжЊЕРвпЧщГіЪЁТУгЮКмЮЃЯеЃЌЙњЧьЮЊЪВУДЛЙгаФЧУДЖрШЫГіШЅТУгЮФиЃП

- ИЃНЈжаИпЗчЯеЕиЧјШЋЧхСуЃЌФЧУДПЩШЅЯУУХТУгЮСЫТ№ЃПвпЧщНсЪјСЫТ№ЃП

- ББОЉЛЗЧђгАГЧПЊвЕЃЌЛХЕФЪЧЩЯКЃЕЯЪПФсЛЙЪЧЛЖРжЙШЃП

- 9дТТУгЮГіаааТЙцРДЯЎЃЌФФвЛЯюгыФуЯЂЯЂЯрЙиЃП

- 30ЫъСЫЃЌЯждкШЅЙ§10ИіБШНЯДѓЕФГЧЪаЃЌФуФиЃП

- ЮвЪЧУћИеЭЫанШЫдБЃЌвЛЧЇЖрдЊЭЫанН№ЃЌПЩвдШЅФФТУгЮЪЁЧЎгжКУЭцФиЃП

- ЩЯКЃТНМвзьгаЖрЗБЛЊЃП

- ЭјДЋББОЉЛЗЧђгАГЧФкВтККБЄ145дЊЃЌвтУц118дЊЃЌетИіМлИёЦЋЙѓТ№ЃП

- жаЙњГЧЪаGDPХХУћ2020ФъХХааАё-2020ШЋЙњGDPЪЁЗнХХУћвЛРРБэ

- 2020ФъжаЙњЧјПщСДЦѓвЕАйЧПАё

- 2019ФъШЋЧђвјааЧЇЧПХХУћЃЌжаЙњАќРПЧАЫФЃЌзмРћШѓ3120вкУРдЊ

- ЛЊЖћНжН№ШкОоЭЗгаФФаЉЃПЛЊЖћНжЪЎДѓН№ШкОоЭЗХХУћХХааАё

- ЗЈЙњИїДѓвјааХХУћХХааАёЃКЗЈЙњАЭРшвјааХХЕкЖўЃЌЕквЛУћГЩСЂзюдч

- ЕТЙњвјааХХУћХХааАёЃКЕТЙњЩЬвЕвјааЕЧАёЃЌЕквЛУћЕТвтжОвјаа

- АЭЮїИїДѓвјааХХУћХХааАёЃКАЭЮїФФМввјаазюКУЃПАЭЮївјааНіЕкШ§

- МгФУДѓвјааХХУћХХааАёЃКЛЪМввјааЕквЛ РњЪЗзюгЦОУЕФХХУћЕкЫФ

- 2020ШЋЧђ500ЧПХХУћХХааАёЭъећАц ЪРНчЮхАйЧПХХУћвЛРРБэ

- 2020ИЃВМЫЙШЋЧђзюаТИЛКРХХУћХХааАё НмЗђЁЄБДзєЫЙЮЛОгЪРНчЪзИЛЕк

- ДХСІЫбЫїв§ЧцЪЧЪВУД ЪВУДНаЁАДХСІЫбЫїЁБ

- borrow borrowЪЧЪВУДвтЫМ

- ЧяЬяШЎБвдѕУДбљ ЪВУДЪЧВёШЎБв

- ФЇЪоЛГОЩЗўН№БвНЛвзЦНЬЈ5173 ФЇЪоЪРНчбЧЗўдѕУДТєН№

- tokenpocketЯТди tokenpocketдѕУДЪЙгУ

- ШеБвЛЛШЫУёБвЛуТЪМЦЫуЦї ntЛЛЫуrmbМЦЫуЦї

- БШЬиБвзюШЋРњЪЗМлИёУїЯИ БШЬиБвРњЪЗзюИпМлИёЪЧЖрЩйУРдЊ

- УРдЊЮДРДПЩФмвЛТЗБЉЕј2022 2023ФъН№МлзюБувЫЪЧЖрЩй

- implication ЫЖЪПТлЮФжазюКѓвЛеТЁАimplicationЁБЪЧЪВУДвтЫМ

- kittyДХСІУЈ ДХСІУЈЪжЛњapp

- ЖѕЖћЖрЫЙ60ЭђФъаНЃЌеаЧхБББЯвЕЕФНЬЪІЃЌНЬЪІОКељдНРДдНФкОэСЫТ№ЃП

- аТЖЋЗНецЕФИјбЇЩњЁЂРЯЪІЭЫПюСЫТ№ЃП

- ЮЊЪВУДвЛаЉУЛгаММЪѕКЌСПЕФЙЄзїЗДЖјБШгаММЪѕКЌСПЕФЪеШыИпЃП

- ЁАЫЋвЛСїЁБДѓбЇбаОПЩњЕНаЁбЇЕБРЯЪІЃЌУПдТЙЄзЪ2300дЊЃЌЪЧЗёПЩЯЇЃП

- РМжнвпЧщжСЩйашвЊЖрОУВХФмЛжИДЕНе§ГЃЫЎЦНЃП

- ЮвЕНвЛИіРЯРЕЕФЛщРёЩЯЫївЊШ§ЪЎЭђЧЗПюЧЗСЫЮхФъСЫЃЌКЯЪЪТ№ЃП

- ДѓЧхХтСЫМИвкАзвјИјЭтЙњСаЧПЃЌЯждкжЕЖрЩйЧЎЃП

- УёЙњЪБЦкЃЌТГбИУПдТга300ПщДѓбѓзѓгвЕФЙЄзЪЃЌЛЛГЩШЫУёБвДѓИХжЕЖр

- ТуДЧКѓЃЌПеДАЦкЬЋОУЃЌЪЧЫцБуевЗнЙЄзїИЩзХЛЙЪЧЕШевЕНТњвтЕФЮЊжЙЃП

- ЮЊЪВУДгаКмЖрУїУїКмгаЧЎШДдкЭтЙЪвтЫЕЕЭздМКЪеШыЕФШЫЃП

- ЫАЮёЮЪЬтЃЌвђЮЊНјЛѕгаЗЕЕуЃЌПЊЦБМлИёЕЭгкНјЛѕЕФМлИёЃЌдѕУДАьЃП

- ЙЋЫОга100ЭђРћШѓЃЌЙЩЖЋвЊЗжКьЃЌШчКЮГяЛЎФмКЯЙцНкЫА80%ЃП

- ДгЙњЭтМФвЛПщЪжБэЕНжаЙњЃЌЫАЗбЪЧдѕУДЫуЕФЃП

- дЫЗбЕФЫАТЪЪЧдѕУДМЦЫуЕФЃПФужЊЕРУДЃП

- ШчКЮМЦЫуЗЂЦБЩЯУцЕФЫАЮёЮЪЬтЃЌФужЊЕРУДЃП

- ФЩЫАЖюКЭЫАТЪдѕУДЫугЊвЕЖюЃПФужЊЕРУДЃП

- ТђЗПЮДТњСНФъЃЌЯждкЯыТєСЫЃЌвЊНЛЖрЩйЧЎЕФЫАЃП

- ЩЖЖМУЛЁЁ

- ЭСдіЧхЫужаЫАЦѓГЃМћ6ИіељвщНЙЕуЛузм

- діжЕЫАзЈгУЗЂЦБПЊОпЁЂЪЙгУШнвзВйзїЪЇЮѓЕФЮЪЬтЛузм