|

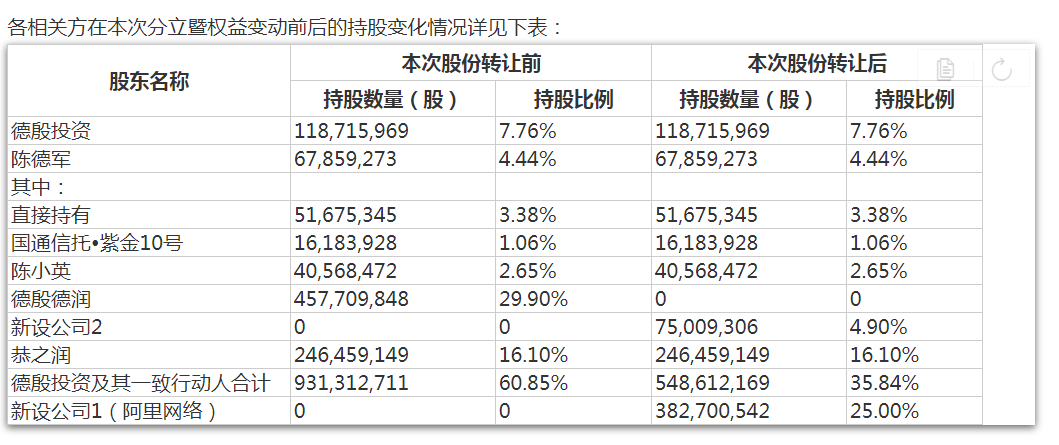

9月21日。申通快递(15.780, -1.39, -8.10%)发布公告,公司控股股东德殷投资及实际控制人与阿里巴巴签署了《经修订和重塑的购股权协议》。根据该协议,阿里巴巴投资32.95亿元,间接获得申通快递10.35%的股份,累计间接持有申通快递上市公司25%的股份。根据相关协议,2022年12月27日之前,阿里还有资格向申通购买约20%的股权。 去年以来,阿里巴巴对于通达系快递公司的股权投资进一步加速,除了谋求申通快递的控制权之外,9月1日,蛟龙集团、圆通创始人喻渭蛟和其夫人张小娟与阿里网络签署《股份转让协议》,拟以17.406元/股价格向阿里网络转让3.79亿股,占公司总股本为12%。协议完成后,阿里网络与阿里创投、菜鸟供应链作为一致行动人将合计持有圆通22.5%股权,蛟龙集团、喻会蛟、张小娟合计持股比例由53.65%降至41.65%,喻会蛟、张小娟仍为公司实际控制人。 东兴证券(12.830, 0.05, 0.39%)分析师曹奕丰认为,阿里的策略已经非常明显,从通过少量参股头部快递公司获得其内部一定的影响力;同时大比例的参股相对弱势的快递公司,对头部公司进行牵制。目标明确,为了避免行业出现不受阿里影响的巨头。 阿里的介入已经对快递电商件格局的发展造成了不可忽视的影响。长期来看,上游的介入有利有弊,利在于有助于产业链形成合力,快速做大市场蛋糕,弊在于上游强大的议价能力会降低下游超额利润的获取。 但即使阿里已经完成了深度的介入,也并不代表整合完成的快递行业面对上游电商企业时会失去议价能力,反而是,正因为担心整合完成后的快递企业拥有过强的议价能力,阿里才会如此重视。 增持股权至25%,阿里入主申通更进一步 9月21日申通快递发布公告,公司控股股东德殷投资及实际控制人与阿里巴巴签署了《经修订和重塑的购股权协议》。根据该协议,阿里巴巴投资32.95亿元,间接获得申通快递10.35%的股份,累计间接持有申通快递上市公司25%的股份。  事实上,此次股权转让只是阿里入主申通的进一步落实。2019年3月,阿里巴巴将以约46.65亿元的交易对价,获得德殷德润49%的股权,以此间接控制申通快递约14.65%的股权。 此后,申通快递在2019年8月1日又公告,授权阿里巴巴收购申通31.35%的股权,收购价格为99.82亿人民币。整个交易完成之后,阿里将以146元的价格获得申通快递约45%的股权。 现在,交易显然正在稳步推进。9月21号完成的交易后,阿里持有上市公司申通快递的股权增加至了25%。 此次交易仍有后续,根据申通快递和阿里网络签订的《经修订和重述的购股权协议》的约定,阿里网络有权自该协议生效之日起至2022年12月27日期间,仍有资格通过购买德殷投资旗下控制的新设公司和恭之润100%的股权,或者二者股权对应的申通快递4.9%和16.1%的上市公司股份,这意味着,如果阿里最终入主申通快递,最晚将于2022年12月27日前最终揭晓谜底。 阿里快递帝国成型 除了申通,阿里在其它快递公司身上也大手笔布局。 9月1日,蛟龙集团、圆通创始人喻渭蛟和其夫人张小娟与阿里网络签署《股份转让协议》,拟以17.406元/股价格向阿里网络转让3.79亿股,占公司总股本为12%。协议完成后,阿里网络与阿里创投、菜鸟供应链作为一致行动人将合计持有圆通22.5%股权,蛟龙集团、喻会蛟、张小娟合计持股比例由53.65%降至41.65%,喻会蛟、张小娟仍为公司实际控制人。 除了入股圆通外,2018年5月,阿里及旗下菜鸟与中通快递达成战略投资协议,投资13.8亿美元入股中通快递,持股约10%,成为其第二大股东。2020年4月29日,韵达股份(19.270, -0.43, -2.18%)发布2019年年报,披露阿里已为公司第七大股东,持股2%。 此外,阿里对百世集团也有投资,约持有百世集团1亿多股股份,占百世A类股的比例为37.2%,占百世总股本比例为33%,是其最大的股东,拥有46.2%的投票权。 对此,东兴证券分析师曹奕丰认为,阿里的策略已经非常明显,从通过少量参股头部快递公司获得其内部一定的影响力;同时大比例的参股相对弱势的快递公司,对头部公司进行牵制。目标明确,为了避免行业出现不受阿里影响的巨头。 阿里的介入已经对快递电商件格局的发展造成了不可忽视的影响。长期来看,上游的介入有利有弊,利在于有助于产业链形成合力,快速做大市场蛋糕,弊在于上游强大的议价能力会降低下游超额利润的获取。 但即使阿里已经完成了深度的介入,也并不代表整合完成的快递行业面对上游电商企业时会失去议价能力,反而是,正因为担心整合完成后的快递企业拥有过强的议价能力,阿里才会如此重视。 快递战争白热化 阿里巴巴亲自下场厮杀,一方面是战略布局需要,一方面更是快递行业竞争激烈,快递公司不得不依靠外来资本补血求生,甚至不得不直接“卖身”退出市场竞争。 东兴证券统计,今年年初以来,在电商件领城爆发了极为激烈的价格战,异地件快递单件收入下滑高达1 5%以上, 单件收入较去年下降一元多 。更为夸张的是各通达系快递总部的单件收入普遍从去年同期的3元以上跌至今年的2元出头,降幅也达到接近1元,同比降幅接近30%。单价如此大的降幅系近几年来首次,且价格战的成本主要由通达系总部承担,各企业都下了血本。 西南证券(5.390, 0.10, 1.89%)的研究报告指出,上半年,通达系快递公司的单票毛利均有着不同程度的下降,但降幅差异较大,毛利水平持续分化。申通、韵达、圆通三家单票快递毛利同比降幅均达60%以上。 半年显示,圆通上半年平均一单快递收入只有2.36元,而毛利更是只有0.22元。去年同期的数据则是,单票收入还能达到3.19元,单票毛利则为0.38元。 韵达股份的半年报也显示出单位快递收入下滑的趋势,公司上半年一单快递的收入相比去年同期跌了将近一块钱,只有2.36元,去年同期为3.3元。 从盈利情况来看,2020年上半年圆通归母净利润同比增长12.5%,在通达系中涨幅最大,盈利能力凸显。其他几家快递公司的归母净利润都出现了同比下滑的趋势,其中申通同比下降了91.5%,降幅最为明显。韵达同比下降47.74%,中通同比下降10.6%。顺丰则呈现大幅度增长,同比增长率高达21.3%。 “即使排除今年因为疫情导致的特殊情况,我们也并不认为价格战会在近几年趋于缓和,反而存在烈度持续提升的可能性。”曹奕丰表示,从价格战目的性来说,以往的价格战,都是以挤压中小快递的生存空间为目的,不需要很大烈度的价格战就足以达到目标;而之后的价格战,都将是几大主流快递企业角力的体现,低烈度的价格战是无法达到效果的。几年前的价格战与现在的价格战是预选赛和正赛的区别。 |

粮食价格不涨是不是意味着农民的收入也没能随着物价而上涨呢?

粮食作为商品的一种本应该根据整体物价的变化而变化的。但对于我们这个14亿人口的国,粮食不只是... [详细]

成为国际货币要有什么条件?至今为止有多少个国家(地区)的货币

人民币现在还远远谈不上是国际货币,甚至在一定程度上都不能说自己是区域国际货币。美元是全球国... [详细]

当就业和物价接连让全球大跌眼镜,MG还会继续“撒币”吗?

MG4月份的非农指数让人大跌眼镜,相比于2月份的新增就业53.6万和3月份的77万,4月份的新增就业人... [详细]

意大利GDP高达3.1万美元,为什么还被欧洲瞧不起?

意大利是欧洲第四强国,2020年的GDP已高达1.88万亿美元,排名世界第八,而人均GDP也高达3.1万美... [详细]

你遇到过县城消费比市里贵的情况吗?什么原因导致县城消费高?

你遇到过县城消费比市里贵的情况吗?什么原因导致县城消费高? 毫无疑问,这需要看具体情况,而... [详细]

很多古董古玩藏家现在对拍卖市场的认识是什么?

近年来,我国拍卖行业总成交额整体呈上升趋势,从各类业务成交额增长情况看,传统业务在行业中仍... [详细]

交过农保,由转交了社保,退休后养老金怎么算?有何依据?

先交了农保(城乡居民养老保险),后又交了社保(城镇职工养老保险),退休后养老金怎么算?有何... [详细]

2020年平均工资出炉!你“被平均”了吗?

确实被平均了,确实拖后腿了,但仔细解读后会发现自己的收入实际上并没有那么难堪。 5月19日国家... [详细]

一个月两亿五千万越南盾,在越南是什么水平?

两亿五千万越南盾相当于RMB七万出头,相当于年薪80万。 截止2019年,越南人均工资折合RMB约1280... [详细]

20年-25年电力行业发展趋势是什么?

全社会用电量逐年增长 2015-2021年,中国全社会用电逐年增长。2020年,全社会用电量75110亿千瓦... [详细]

如果人民币升值到5/1兑美元有什么后果?

如果人民币兑美元的汇率升值至5:1并不一定就是好事,特别是过快过大幅度的升值,将会对经济造成... [详细]

都说计划经济不好,为何苏联建国十多年就能实现国力在欧州领先?

政治经济领域不是小学的数学加减法,并没有唯一的正确答案。 在过去的100多年的时间里,MG一直被... [详细]

人民币是国际货币吗?有哪些国家可以直接使用人民币交易?

人民币自然是国际货币,而且地位这些年也是不断得到提升。在SDR一篮子货币,美元(41.73%)、欧元(... [详细]

给你500万粉丝和500万人民币你会选择哪个?

小孩子才做选择题,通常情况下你有500万粉丝,你就会有500万人民币,否则你500万的粉丝涨上去一... [详细]

恒大俱乐部每年亏损数亿,为何马云还不卖掉手中的股份?

恒大足球队目前已经成为中超的一面旗帜,中超八冠王以及亚冠新王,这些都引起了大家极大的关注。... [详细]

落户狂潮!海南20天落户8000人,是不是东北人全去了?

今年落户海南的人确实出现了大幅度的增长,但这些落户的人并非都是东北人,而是来自全国各地的人... [详细]

3月“抢猪大战”又来了?今年养猪到底赚不赚钱?

我不知道你所说的抢猪大战从何而来?从最近一段时间全国猪肉市场的实际表现来看,大多数地方并不... [详细]

我国60岁及以上老年人口规模达到3亿,对于养老你怎么看?

很显然我国未来将会进入到深度老龄化的阶段,未来养老是一个非常大的课题,这对于任何一个人来说... [详细]

如何看待宁泉资产耗资925万港元增持中信建投H股?

所谓牛市旗手就是券商,大举增持牛市旗手就是增持券商。 据金融界,3月17日,港交所披露的信息显... [详细]

中国钢铁产量世界第一,为什么还要从日本和德国进口特种钢?

这个问题问得好,问到了点子上。 中国确实是世界上产钢量第一的国家,且遥遥领先。如果单从量上... [详细]

另一视角

换一换- 谁在阻止房价下跌?

- 美国太坏了,80、90后们可能要过苦日子了!

- CPI持续上行,通胀预期升温

- 钱在贬值,我们该怎么办?

- 未来20年的财富密码:北京向南,雄安向北

- 未来几年,除北京以外全国房价应该是普跌行情?

- 如果经济危机真的来了,我们该用什么方式才能保证我们的财富?

- 中美贸易战对楼市房价的影响

- 触目惊心的币圈利益链:暴利之下 是联合割韭菜

- 厉害了,这几个地方结婚能领钱!

- 微信客户服务平台(微信诞生于哪一年)

- 北京整体喷砂机械厂家排名并附上它们的简要介绍

- 创业分析和综合分析一样吗?(不同概念的不同场景)

- ppp项目贷款怎么申请和审批?

- 360贷款投诉电话大全(快速解决贷款问题,让你安心借款)

- 2023元旦高速公路有免费吗?

- 现在的取暖煤真的降价了吗?

- 煤炭价格下月能降下来吗?

- 煤炭价格为什么会爆涨?

- 我们这边现在一吨自己烧锅炉的1400―1800元了,你们那里多少钱啊

- 广东又开始限电了,是不是制造业产能过剩了?

- mg通胀连续超记录之后,还会怎么走?

- 欧盟提出应对气候变化一揽子计划,企业和消费者将受到哪些影响?

- 苏伊士运河被堵事件分析

- 苏伊士运河被堵,长荣公司预计赔多少钱?

- 为什么日本作为发达国家,日元却这么不值钱?

- 澳大利亚铜精矿出口暴跌80%,澳企还能顶得住吗?

- 听说在新西兰居住超过10年,到65岁就可以领取退休金对吗?

- 俄罗斯真的有全民免费医疗吗?

- 欧盟各国,农村老人的养老金与城市老人养老金差距大吗?

- 2024年五大审核快、下款易的网贷平台推荐

- 如何有效应对网贷对征信的影响?解析网贷与信用管理策略

- 征信有污点还能贷款买车吗?五大策略助你成功贷款

- 网贷还清后征信多久更新?逾期记录多久消除?5大征信维护技巧

- 2024年5大审核宽松、快速下款的贷款平台推荐

- 2024年5大网贷平台快速下款5000元

- 2024年黑户好下款的5个网贷平台:低门槛快速放款

- 征信差负债多也能借钱:盘点5个门槛低、快速下款的网贷平台

- 盘点5个最快放款的网贷平台,借款秒到账,轻松解决资金需求

- 借款容易通过!推荐5个适合急需资金的网贷平台

- 网贷逾期一年多,没人催收也没被起诉?

- P2P里的借方都可以不还钱了吗?为何不归为“失信”人?

- 如果网贷全面取缔来临,出借人和借款人,哪一个最受益?

- 卢志强从未投资团贷网 22万出借人觉得呢?

- 有多少人受了P2P的亏?有多少人投进去的钱拿不回来的?

- 手机hao被盗用,申请网贷,金融机构找我追款,怎么处理?

- 平台进行协商后要求借款者只还本金,不还征信会受到影响吗?

- 借了网贷钱后,还款也有套路?

- 欠了一大笔网贷,即将全面逾期,应该如何度过这个时期?

- 网贷逾期后,这个还款协议千万不能签!否则这辈子别想还清知道吗

- 招商银行网上银行官网(如何在网上开通招商银行的电子银行)

- 12378网贷协商还款有用吗(12378协商还款技巧)

- 招行一网通(招行一网通账户什么意思)

- st康美药业股吧(未来康美会被退市吗)

- 邮政储蓄卡人工客服电话(邮政投诉95580管用吗)

- 龙江交通股票(沾龙的上市公司)

- 支付宝里的网商银行怎么贷款(支付宝网商贷怎么开通条件)

- 算利息的软件(陕西信合怎么查利息)

- 中信银行怎么转人工服务(怎么转中信银行的人工服务)

- 余额宝10万元一天收益(余额宝存10万一天多少钱)

- 是高市净率好还是低市净率好?

- 为什么最近很多人买基金都亏了?

- 基金都是牛市赚大钱,熊市亏大钱,为什么出现这样的情况?

- 为什么很多新基民喜欢买新基金?

- 首只ETF发行失败,基金募资失败或被清盘,投资者有哪些损失?

- 按照排行榜买基金,为什么总受伤?

- 100万用来买大盘基金,年收益用来当生活费,能不能做到一辈子不

- 投资者买基金时,买的是什么?

- “爆款基金”值得投资吗?

- 基金的表现,会均值回归吗?

- 如何看待那些把人民币兑换成美元现金放在家里的人?

- 今日人民币最新外汇牌价查询(2021年11月12号)

- 今日人民币最新外汇牌价查询(2021年11月11号)

- 今日人民币最新外汇牌价查询(2021年11月9号)

- usa的钱我们叫美元,那人民币走出国门,在国外叫什么?

- 今日人民币最新外汇牌价查询(2021年11月7号)

- 今日人民币最新外汇牌价查询(2021年11月6号)

- 今日人民币最新外汇牌价查询(2021年11月4号)

- 今日人民币最新外汇牌价查询(2021年11月2号)

- 今日人民币最新外汇牌价查询(2021年11月1号)

- 第24届冬奥会铜合金纪念币预约为何没有出现“秒杀”?

- 河南发现50吨特大金矿,对世界金价有影响吗?

- 个人储备较多黄金算违法吗?

- 可以把手里的闲钱买成黄金,来抵御货币贬值?

- 现货黄金行情分析软件下载后怎么做?

- 黄金典当和黄金回收,哪种方式好?

- Taper临近,滞胀担忧来袭,黄金真能翻身吗?

- 黄金现在跌到多少钱一克了?

- 非农数据“爆冷”,金价后续又将有怎样的走势?

- 2021年10月11号金店黄金价格今天多少一克?

- 2024元旦哪天是法定节假日呢英语 2024元旦是星期几

- 2023元旦高速收费吗现在 2023元旦为啥不免高速费

- 2023元旦农历日期 23年元旦时间

- 2023元旦哪天算加班呢视频 2023劳动节哪天算加班

- 2023元旦放假时间表图片大全 23年元旦假期安排

- 2023元旦海报宣传语图片 2023年元旦海报宣传语

- 2023元旦法定节假日是几天休息 2023法定节假日放假安排

- 2023元旦法定节假日是哪几天 2023年1月份国家法定假期几天

- 2023元旦节高速免费几天 2023年元旦免过路费吗

- 2024元旦要补班么 2024跨年是星期几

- 宝马金融贷款操作指南(详解宝马金融贷款流程)

- 夫妻两人每人月薪3000,工作稳定,小县城,能养的起比亚迪汉吗?

- 最近大雪,很多电动汽车都开不了了,电动汽车的发展之路是不是还

- 网友都说小米汽车以后会超越特斯拉,在技术上有实现的可能性吗?

- 特斯拉生产供应链基本都靠中国,为什么我们不能成,特斯拉能成?

- 汽车传感器市场分析,国产机会如何?

- 大家聊聊今年汽车行业市场行业现状与趋势?

- 存一万给一辆电动车,银行为什么那么大方?

- 为什么有那么多人骑电动车上班?

- 你觉得自动驾驶的前景如何?

- 中国城市GDP排名2020年排行榜-2020全国GDP省份排名一览表

- 2020年中国区块链企业百强榜

- 2019年全球银行千强排名,中国包揽前四,总利润3120亿美元

- 华尔街金融巨头有哪些?华尔街十大金融巨头排名排行榜

- 法国各大银行排名排行榜:法国巴黎银行排第二,第一名成立最早

- 德国银行排名排行榜:德国商业银行登榜,第一名德意志银行

- 巴西各大银行排名排行榜:巴西哪家银行最好?巴西银行仅第三

- 加拿大银行排名排行榜:皇家银行第一 历史最悠久的排名第四

- 2020全球500强排名排行榜完整版 世界五百强排名一览表

- 2020福布斯全球最新富豪排名排行榜 杰夫・贝佐斯位居世界首富第

- 磁力搜索引擎是什么 什么叫“磁力搜索”

- borrow borrow是什么意思

- 秋田犬币怎么样 什么是柴犬币

- 魔兽怀旧服金币交易平台5173 魔兽世界亚服怎么卖金

- tokenpocket下载 tokenpocket怎么使用

- 日币换人民币汇率计算器 nt换算rmb计算器

- 比特币最全历史价格明细 比特币历史最高价格是多少美元

- 美元未来可能一路暴跌2022 2023年金价最便宜是多少

- implication 硕士论文中最后一章“implication”是什么意思

- kitty磁力猫 磁力猫手机app