|

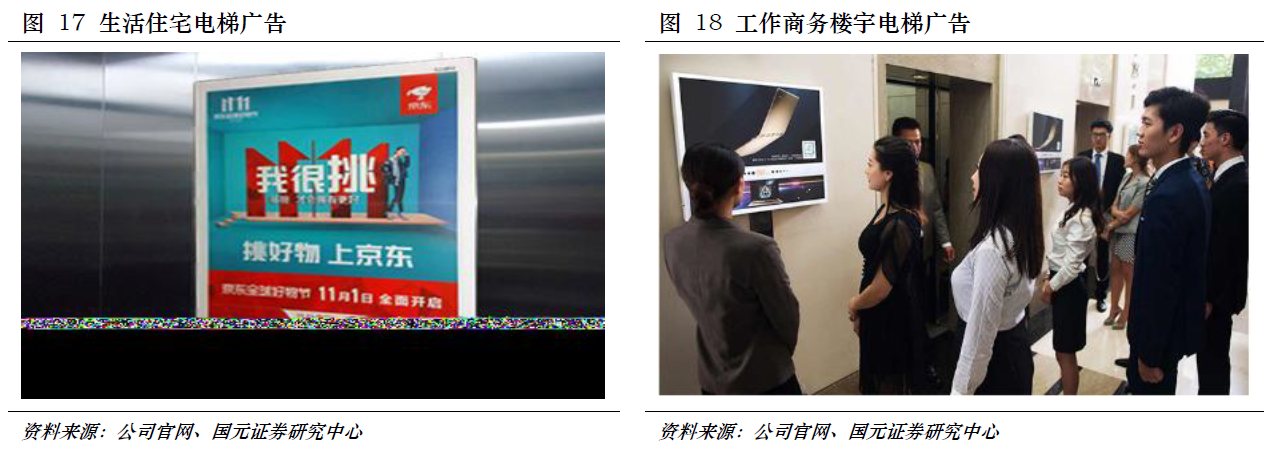

现在整个市场都在寻找受益于消费升级的公司,偏偏有一家行业垄断,业绩稳定,毛利高的吓人的创业板独角兽,似乎被大家忽视了。 这家公司就是分众传媒,主要产品为楼宇广告,没人能想到,就是小小的楼宇广告,能够产生这样一家市占率90%,毛利率70%左右的独角兽,应用场景覆盖了城市主流消费人群的所有工作场景(生活场景、娱乐场景、消费场景)。 国元证券营销传播团队在5月16日的深度报告中预测分众传媒2018年营收为145.6亿,净利润为66.6亿,分众的合理PE水平应该在30倍,目标价16.2元,给予“买入”评级。 核心逻辑 ① 经营效率持续提升,业绩增长确定; ② 护城河越来越宽; ③ 主营业务的产业链:上游资源分散,下游客户集中度低,充分掌握定价权; ④ 限售解禁:12月份迎来大规模解禁,短期受影响,长期无惧。 经营效率持续提升,业绩增长确定 近两年公司营收增速上扬,连续两个季度营收增速回升至20%以上,2018年一季度毛利率达到惊人的68%。 公司已经成为线下第一大统一流量入口,在消费升级的大环境下,广告主对电梯及影院广告的投放意愿将进一步扩大,特别是从电视台流入的广告,公司经营效率有望持续提升,毛利率进一步上升。

银幕数量稳定增加 护城河越来越宽 公司目前拥有电梯视频广告90%以上的市场份额、框架广告70%以上的市场份额、映前广告50%以上的市场份额; 未来三四线城市及一二线郊区,以及韩国、新加坡、印尼等海外市场,仍有很大渗透空间;银幕数量的增速能保持在20%以上; 相对于电视台及互联网视频渠道的广告投放成本,公司旗下广告的成本优势依然较大,公司电梯广告的刊例价复合增长率为15%左右,未来有望量价齐升,公司护城河将越来越宽。

工作生活场景全覆盖,超大的线下流量入口 主营业务的产业链:上游资源分散,下游客户集中度低,充分掌握定价权

上游面向广大的物业管理公司和影院,广告位资源相对分散,下游广告客户集中度也很低,分众作为中间商起到联合的作用,集合上游广告位资源获得广告主的广告投放,议价能力很强。 分众上游下游客户都很分散,议价能力弱 限售解禁:12月份迎来大规模解禁,短期受影响,长期无惧 根据公司2017年报的数据,公司尚有64.27亿股限售股,占总股本的比例为52.55%,其中内资占28.56%,外资占23.34%; 前两次的限售解禁前后股价的反应来看,解禁前1个月左右股价开始回调;公司股价对限售解禁减持影响的反应是短期的,良好的公司业绩是公司股价回升的基础和动力。 |

发现现在的二手商铺很难出手了,二手住房也即将有价无市了吗?

二手商铺确实已经很难出手了,二手住房要少一些,但是也将有价无市。 商铺难出手原因很简单: 1... [详细]

看到大量的商家从淘宝退出,难道是实体行业开始复苏了?

做过多年电商,可以回答这个问题。 资本逐利,个人也是如此,哪里赚钱就往哪里钻。大量商家从淘... [详细]

请问我爸准备在农村老家屯10万元的粮食,请问我该怎么阻止他?

老爸准备在农村老家屯10万元的粮食,为什么要阻止呢?这不是很好的事情吗? 深挖洞,广积粮,这... [详细]

如果突然通货膨胀,作为普通人好不容易攒点钱,应该咋样应对?

通货膨胀每时每刻都在发生,只不过有的年份猛烈一些,有的年份温和一些。 上世纪九十年代,存款... [详细]

总是有人说,2021年才是最难熬的一年,你怎么看?

有人说明年才是最难熬的一年,这个观点个人表示认同。 冰冻三尺,非一日之寒。病来如山倒,病去... [详细]

如果现在把所有的商品物价都下调到80年代的物价,会出现什么情况

商品价格取决于货币总量和供需关系,在货币总量如此庞大的今天,物价下调到80年代是不可能的。 ... [详细]

国产新冠病疫苗,想要1000块钱两针,有人愿意打吗?

国产新冠灭活疫苗预计12月底上市,年产量超2亿剂,打两针大约需要1000元。这是一个好消息,相信... [详细]

有些专家说“种粮食不如进口粮食”,农民不种粮食,依赖进口行吗

如果真的有专家说出种粮食不如进口粮食的言论,这样的专家真的应该拖出去用火炮轰五分钟。 粮食... [详细]

想要解决猪肉问题很解单,在适合养猪的农村,每户发一头猪苗可以

解决猪肉供应问题并不简单,远不是在适合养猪的农村每户发一头猪苗所能解决的。 曾经有些省份大... [详细]

请问我爸准备在农村老家屯10万元的粮食,我该怎么阻止他?

老爸准备在农村老家屯10万元的粮食,为什么要阻止呢?这不是很好的事情吗? 深挖洞,广积粮,这... [详细]

近来中央提出珍惜粮食杜绝浪费,请问是否说明粮食的战略地位已凸

闻弦歌而知雅意,当提出珍惜粮食杜绝浪费时,确实已经说明粮食安全已经提上新的高度。 8月12日,... [详细]

多国出现粮荒,作为世界第一粮食进口国百姓,可是现在为何我们没

新冠病毒导致全球经济衰退,正常的生产经营活动受到抑制,主要经济体去全球化趋势明显,一些粮食... [详细]

现在我们国家的猪肉还能回到十三十四元一斤水平吗?

房价能涨上去,一定能降下来一部分,股市涨到过六千点,还能降回到两千多点,猪肉能从十一二元涨... [详细]

粮食为什么很少涨价,而的别的东西几十倍的涨?

粮食价格二十年时间涨幅微小,而别的东西几十倍的涨,这当然是不合理的,但是要站在不同的角度看... [详细]

多国出现粮荒,作为世界第一粮食进口国百姓,可是为何我们没感觉

新冠病毒导致全球经济衰退,正常的生产经营活动受到抑制,主要经济体去全球化趋势明显,一些粮食... [详细]

假如是粮食涨到四五块一斤,农民的日子会更好过吗?

假如粮食长到四五块钱一斤,农民的日子能稍微好过一点,但是非常有限。 在过去的二十年,物价涨... [详细]

请问,未来中国猪肉还能回到十三十四元一斤水平吗?

房价能涨上去,一定能降下来一部分,股市涨到过六千点,还能降回到两千多点,猪肉能从十一二元涨... [详细]

通过减少进口粮食,大力发展国内农业,增加农民收入,大家怎么看

民以食为天,粮食安全是国家安全的基石,重视农业,发展农业,是大势所趋。 减少粮食进口,大力... [详细]

股市上涨了,可是为什么现在菜价也在疯狂上涨?

前几天股市一片上涨,很多人高呼牛市来了,结果转眼间一天时间人均亏损两万元。如今房价上涨,跟... [详细]

在路边做小吃一个月能挣三五万,让去月薪三千的事业单位,怎么选

路边做小吃一个月能挣三五万,家人因为体面让去月薪三千的事业单位,应该坚持做小吃。 工作不分... [详细]

地摊经济来了,那么身边最赚钱的地摊生意有哪些?

05-28 20:38 摆地摊是成本最低的创业方式,三五百元就可以起步。当下部分城市开始鼓励地摊经济,... [详细]

请问全国摆地摊的兴起,会不会冲击电商的经济?

更大。 当下电商的日子也不好过,流量在向头部电商集中,中小电商面临流量贵流量少的难题。不管... [详细]

现在中央提倡地摊经济,请问应不应该收取摊位费?

06-01 20:54 提倡地摊经济主要是为了提供更多就业岗位,是稳就业的重要举措。至于应不应该收摊位... [详细]

看到现在大部分城市地摊经济来了,我要不要辞职去摆地摊?

近期媒体热议地摊经济,一些城市也采取行动,逐步放开地摊限制。 那么,地摊经济来了,要不要辞... [详细]

请问近期全国鸡蛋价格大跌,这是什么原因造成的?

猪肉价格呈现周期性波动,俗称猪周期。相比之下,鸡蛋价格波动更为频繁,规律性更强,每年春节之... [详细]另一视角

换一换- 物价离全面上涨还有多远?

- 2018年3・15晚会第一曝:大众井口途锐车进水!

- 卫生巾测评:苏菲等卫生巾竟检出甲醛 苏菲、乐而雅、七度空间、安

- 新华社批莎普爱思吹牛皮:还有舒筋定痛片曹清华胶囊

- 起底广告神药曹清华胶囊:曹清华胶囊功效怎么样?屡上黑榜 广告

- 雷克萨斯空气污染为参考值8倍 车主称污染致头晕

- 绝味食品因低俗广告被工商局调查 营销屡触道德底线

- 最牛国货牙膏两面针卖子求生 11年累计亏损超11亿元

- 灰色地带的“租人”APP存安全隐患 信息真假难辨

- 暗访申通:快递员偷吃偷拿 还把玩包裹中女性成人用品

- 周末大利好!能否带动A股反弹?分析来了

- 什么是好的产业政策?

- 微信客户服务平台(微信诞生于哪一年)

- 北京整体喷砂机械厂家排名并附上它们的简要介绍

- 创业分析和综合分析一样吗?(不同概念的不同场景)

- ppp项目贷款怎么申请和审批?

- 360贷款投诉电话大全(快速解决贷款问题,让你安心借款)

- 2023元旦高速公路有免费吗?

- 现在的取暖煤真的降价了吗?

- 煤炭价格下月能降下来吗?

- 广东又开始限电了,是不是制造业产能过剩了?

- mg通胀连续超记录之后,还会怎么走?

- 欧盟提出应对气候变化一揽子计划,企业和消费者将受到哪些影响?

- 苏伊士运河被堵事件分析

- 苏伊士运河被堵,长荣公司预计赔多少钱?

- 为什么日本作为发达国家,日元却这么不值钱?

- 澳大利亚铜精矿出口暴跌80%,澳企还能顶得住吗?

- 听说在新西兰居住超过10年,到65岁就可以领取退休金对吗?

- 俄罗斯真的有全民免费医疗吗?

- 欧盟各国,农村老人的养老金与城市老人养老金差距大吗?

- 2024年五大审核快、下款易的网贷平台推荐

- 如何有效应对网贷对征信的影响?解析网贷与信用管理策略

- 征信有污点还能贷款买车吗?五大策略助你成功贷款

- 网贷还清后征信多久更新?逾期记录多久消除?5大征信维护技巧

- 2024年5大审核宽松、快速下款的贷款平台推荐

- 2024年5大网贷平台快速下款5000元

- 2024年黑户好下款的5个网贷平台:低门槛快速放款

- 征信差负债多也能借钱:盘点5个门槛低、快速下款的网贷平台

- 盘点5个最快放款的网贷平台,借款秒到账,轻松解决资金需求

- 借款容易通过!推荐5个适合急需资金的网贷平台

- 网贷逾期一年多,没人催收也没被起诉?

- P2P里的借方都可以不还钱了吗?为何不归为“失信”人?

- 如果网贷全面取缔来临,出借人和借款人,哪一个最受益?

- 卢志强从未投资团贷网 22万出借人觉得呢?

- 有多少人受了P2P的亏?有多少人投进去的钱拿不回来的?

- 手机hao被盗用,申请网贷,金融机构找我追款,怎么处理?

- 平台进行协商后要求借款者只还本金,不还征信会受到影响吗?

- 借了网贷钱后,还款也有套路?

- 欠了一大笔网贷,即将全面逾期,应该如何度过这个时期?

- 网贷逾期后,这个还款协议千万不能签!否则这辈子别想还清知道吗

- 招商银行网上银行官网(如何在网上开通招商银行的电子银行)

- 12378网贷协商还款有用吗(12378协商还款技巧)

- 招行一网通(招行一网通账户什么意思)

- st康美药业股吧(未来康美会被退市吗)

- 邮政储蓄卡人工客服电话(邮政投诉95580管用吗)

- 龙江交通股票(沾龙的上市公司)

- 支付宝里的网商银行怎么贷款(支付宝网商贷怎么开通条件)

- 算利息的软件(陕西信合怎么查利息)

- 中信银行怎么转人工服务(怎么转中信银行的人工服务)

- 余额宝10万元一天收益(余额宝存10万一天多少钱)

- 是高市净率好还是低市净率好?

- 为什么最近很多人买基金都亏了?

- 基金都是牛市赚大钱,熊市亏大钱,为什么出现这样的情况?

- 为什么很多新基民喜欢买新基金?

- 首只ETF发行失败,基金募资失败或被清盘,投资者有哪些损失?

- 按照排行榜买基金,为什么总受伤?

- 100万用来买大盘基金,年收益用来当生活费,能不能做到一辈子不

- 投资者买基金时,买的是什么?

- “爆款基金”值得投资吗?

- 基金的表现,会均值回归吗?

- 如何看待那些把人民币兑换成美元现金放在家里的人?

- 今日人民币最新外汇牌价查询(2021年11月12号)

- 今日人民币最新外汇牌价查询(2021年11月11号)

- 今日人民币最新外汇牌价查询(2021年11月9号)

- usa的钱我们叫美元,那人民币走出国门,在国外叫什么?

- 今日人民币最新外汇牌价查询(2021年11月7号)

- 今日人民币最新外汇牌价查询(2021年11月6号)

- 今日人民币最新外汇牌价查询(2021年11月4号)

- 今日人民币最新外汇牌价查询(2021年11月2号)

- 今日人民币最新外汇牌价查询(2021年11月1号)

- 第24届冬奥会铜合金纪念币预约为何没有出现“秒杀”?

- 河南发现50吨特大金矿,对世界金价有影响吗?

- 个人储备较多黄金算违法吗?

- 可以把手里的闲钱买成黄金,来抵御货币贬值?

- 现货黄金行情分析软件下载后怎么做?

- 黄金典当和黄金回收,哪种方式好?

- Taper临近,滞胀担忧来袭,黄金真能翻身吗?

- 黄金现在跌到多少钱一克了?

- 非农数据“爆冷”,金价后续又将有怎样的走势?

- 2021年10月11号金店黄金价格今天多少一克?

- 2024元旦哪天是法定节假日呢英语 2024元旦是星期几

- 2023元旦高速收费吗现在 2023元旦为啥不免高速费

- 2023元旦农历日期 23年元旦时间

- 2023元旦哪天算加班呢视频 2023劳动节哪天算加班

- 2023元旦放假时间表图片大全 23年元旦假期安排

- 2023元旦海报宣传语图片 2023年元旦海报宣传语

- 2023元旦法定节假日是几天休息 2023法定节假日放假安排

- 2023元旦法定节假日是哪几天 2023年1月份国家法定假期几天

- 2023元旦节高速免费几天 2023年元旦免过路费吗

- 2024元旦要补班么 2024跨年是星期几

- 宝马金融贷款操作指南(详解宝马金融贷款流程)

- 夫妻两人每人月薪3000,工作稳定,小县城,能养的起比亚迪汉吗?

- 最近大雪,很多电动汽车都开不了了,电动汽车的发展之路是不是还

- 网友都说小米汽车以后会超越特斯拉,在技术上有实现的可能性吗?

- 特斯拉生产供应链基本都靠中国,为什么我们不能成,特斯拉能成?

- 汽车传感器市场分析,国产机会如何?

- 大家聊聊今年汽车行业市场行业现状与趋势?

- 存一万给一辆电动车,银行为什么那么大方?

- 为什么有那么多人骑电动车上班?

- 你觉得自动驾驶的前景如何?

- 中国城市GDP排名2020年排行榜-2020全国GDP省份排名一览表

- 2020年中国区块链企业百强榜

- 2019年全球银行千强排名,中国包揽前四,总利润3120亿美元

- 华尔街金融巨头有哪些?华尔街十大金融巨头排名排行榜

- 法国各大银行排名排行榜:法国巴黎银行排第二,第一名成立最早

- 德国银行排名排行榜:德国商业银行登榜,第一名德意志银行

- 巴西各大银行排名排行榜:巴西哪家银行最好?巴西银行仅第三

- 加拿大银行排名排行榜:皇家银行第一 历史最悠久的排名第四

- 2020全球500强排名排行榜完整版 世界五百强排名一览表

- 2020福布斯全球最新富豪排名排行榜 杰夫・贝佐斯位居世界首富第

- 磁力搜索引擎是什么 什么叫“磁力搜索”

- borrow borrow是什么意思

- 秋田犬币怎么样 什么是柴犬币

- 魔兽怀旧服金币交易平台5173 魔兽世界亚服怎么卖金

- tokenpocket下载 tokenpocket怎么使用

- 日币换人民币汇率计算器 nt换算rmb计算器

- 比特币最全历史价格明细 比特币历史最高价格是多少美元

- 美元未来可能一路暴跌2022 2023年金价最便宜是多少

- implication 硕士论文中最后一章“implication”是什么意思

- kitty磁力猫 磁力猫手机app